服务业对外开放与自由化:基本趋势、国际比较与中国对策

Opening-up and Liberalization of Services:Basic Trend, International Comparison and China’s Strategy

-

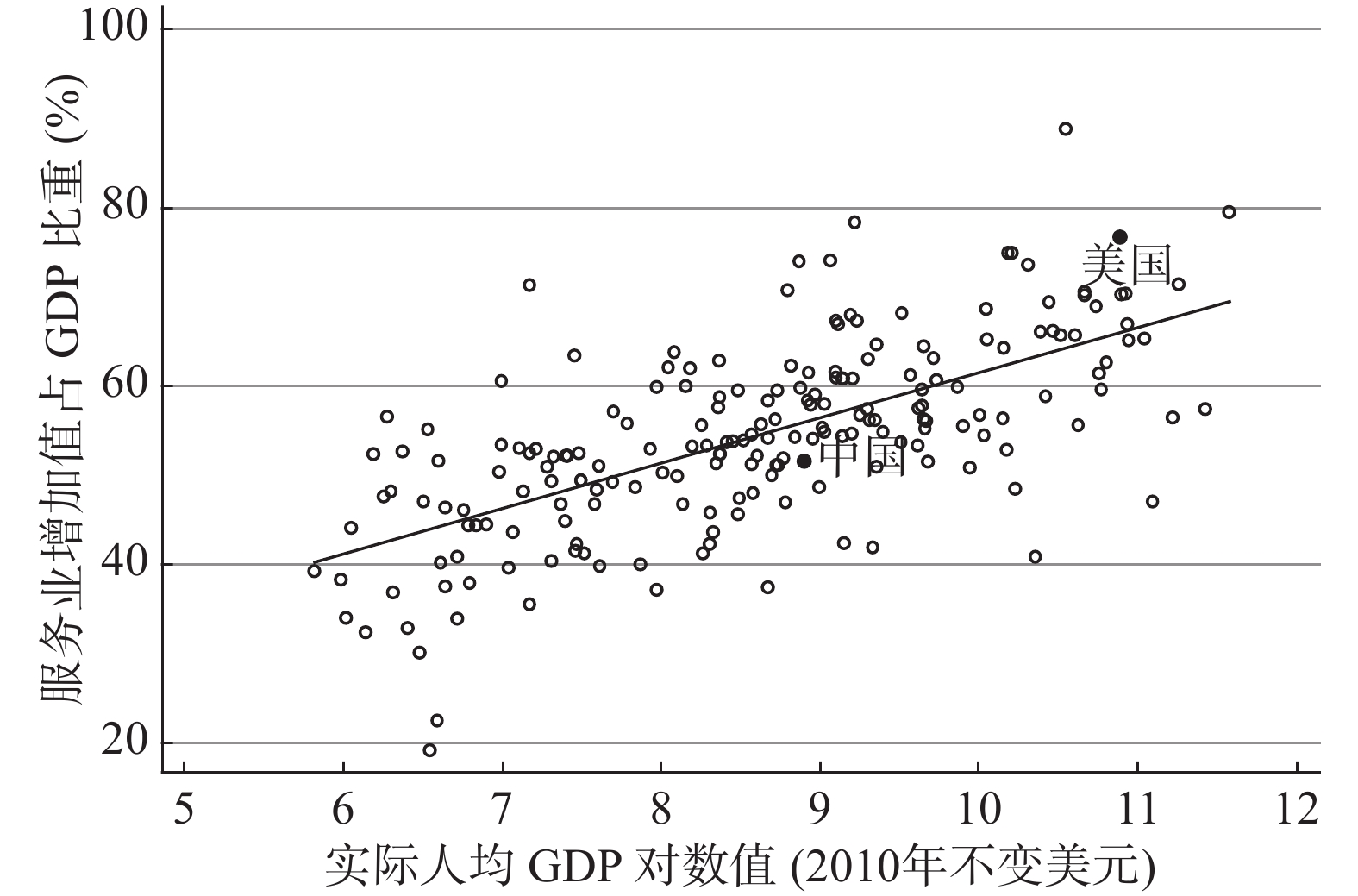

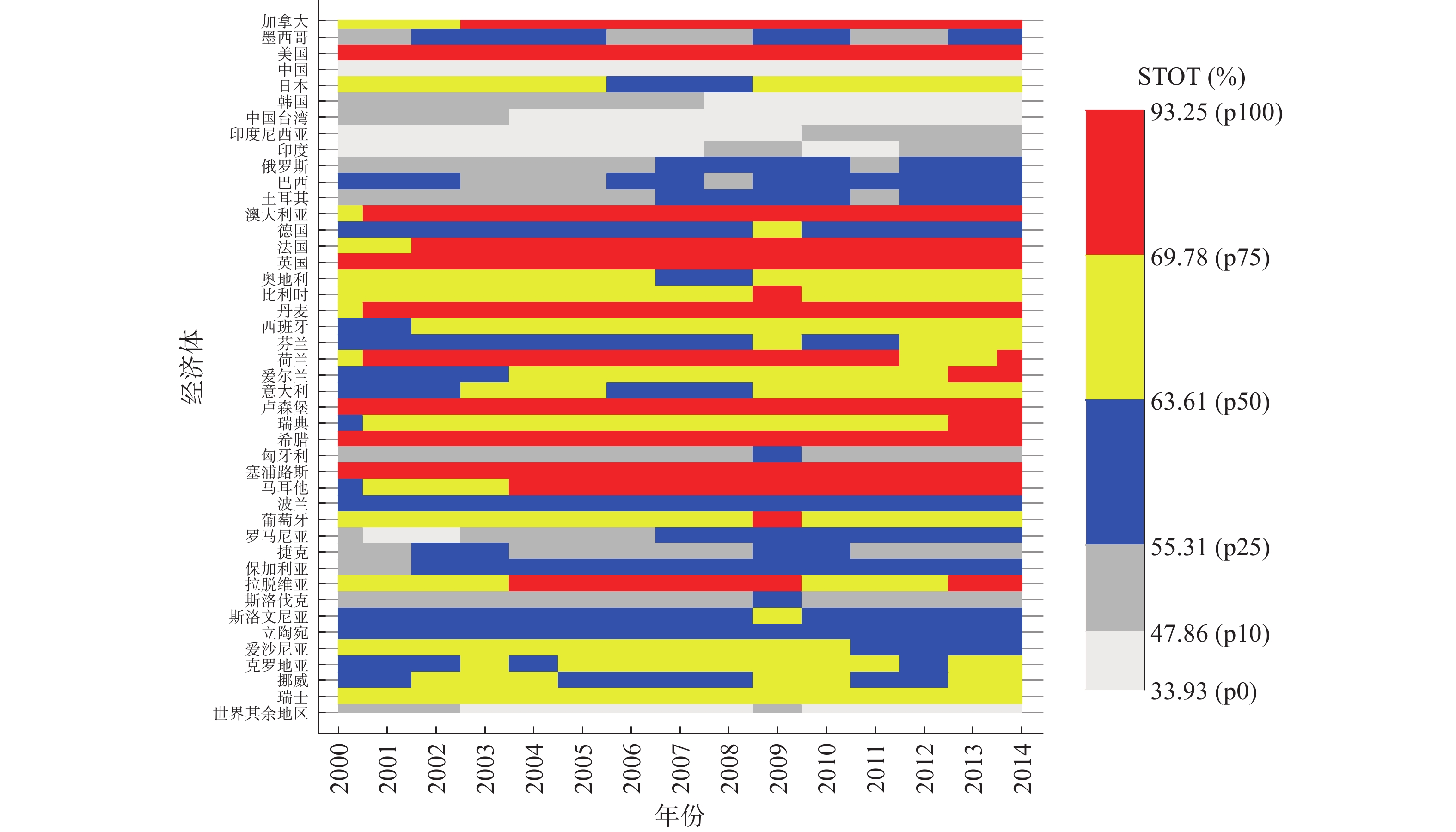

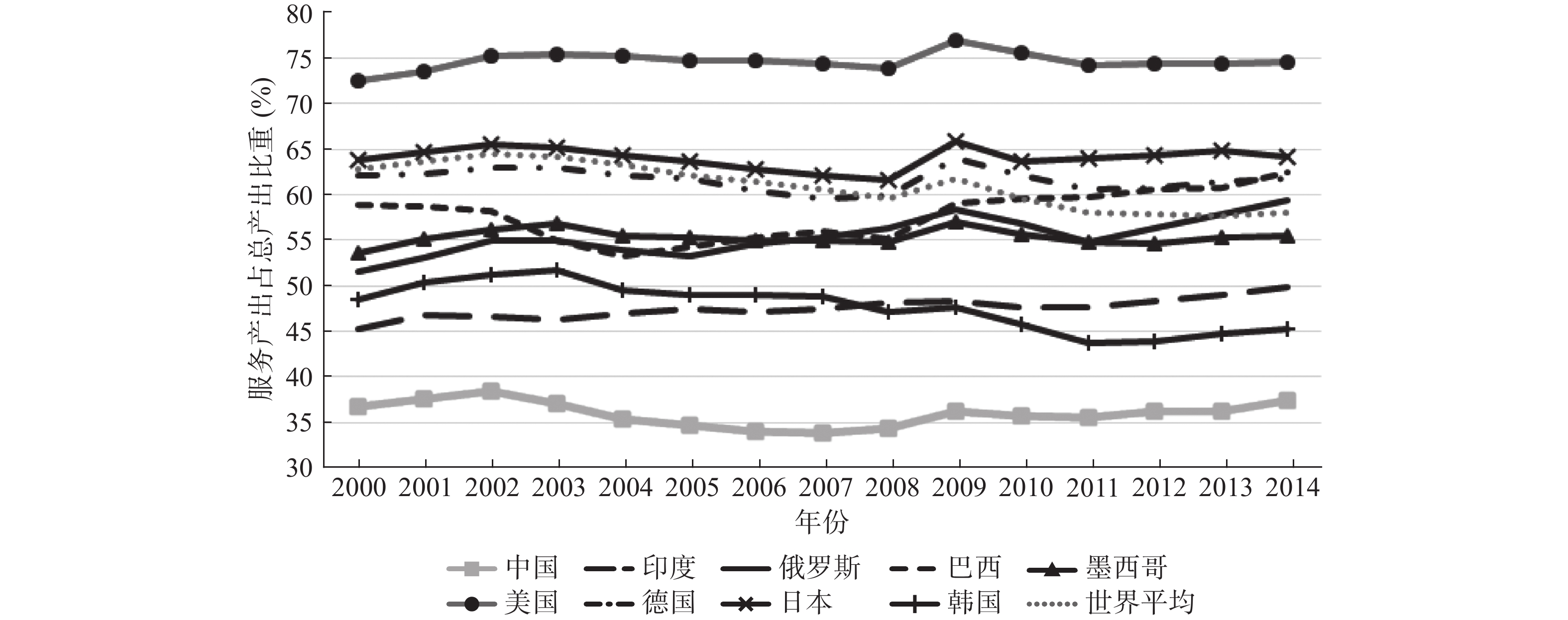

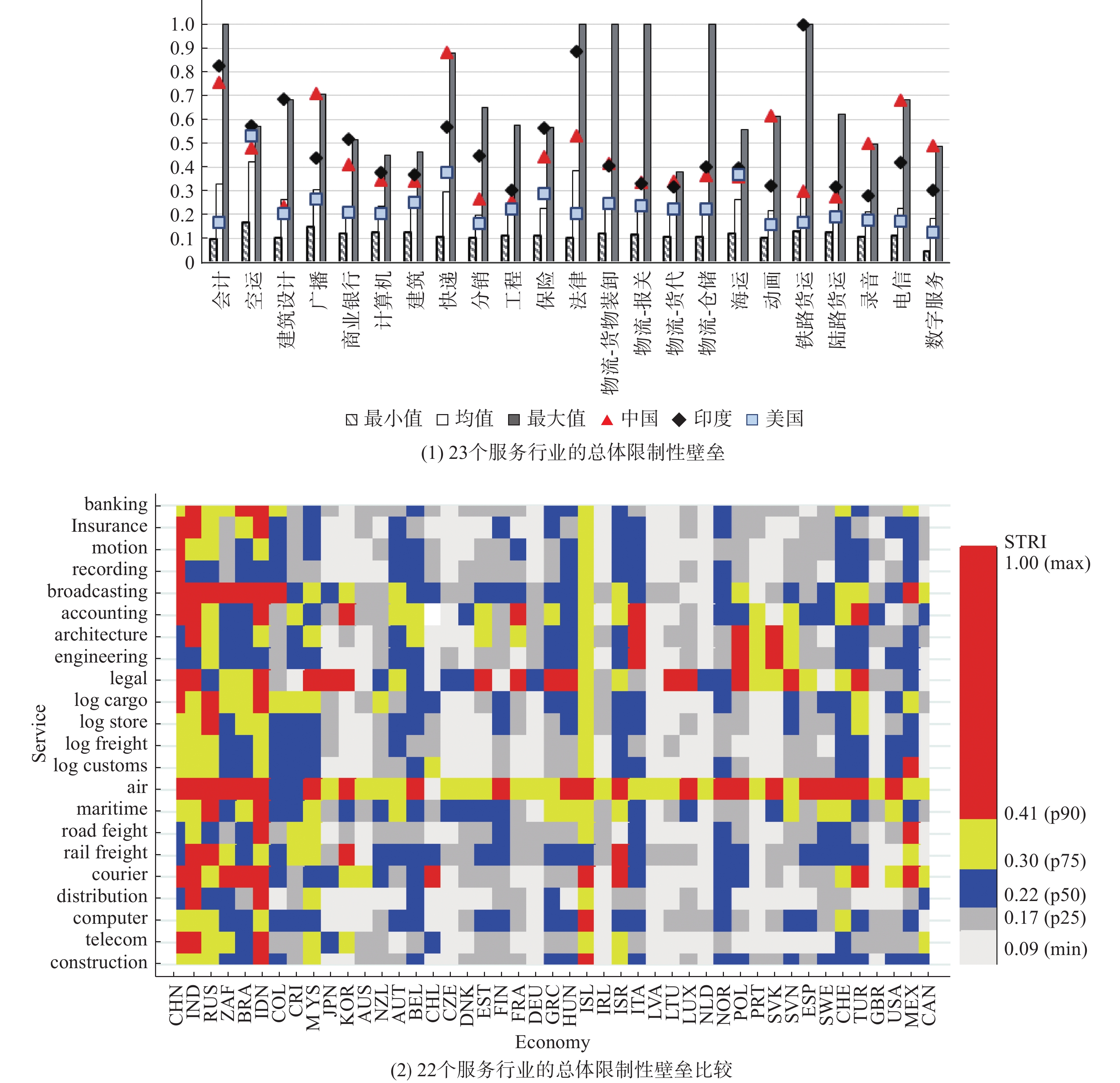

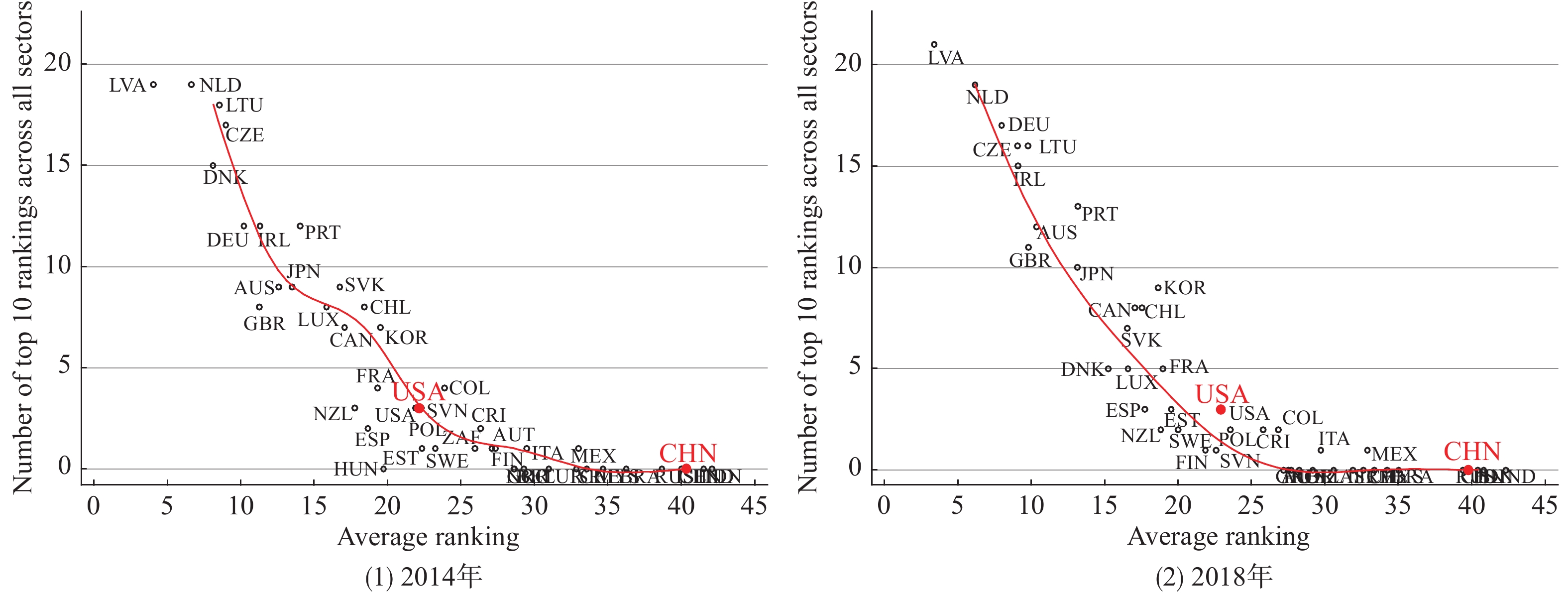

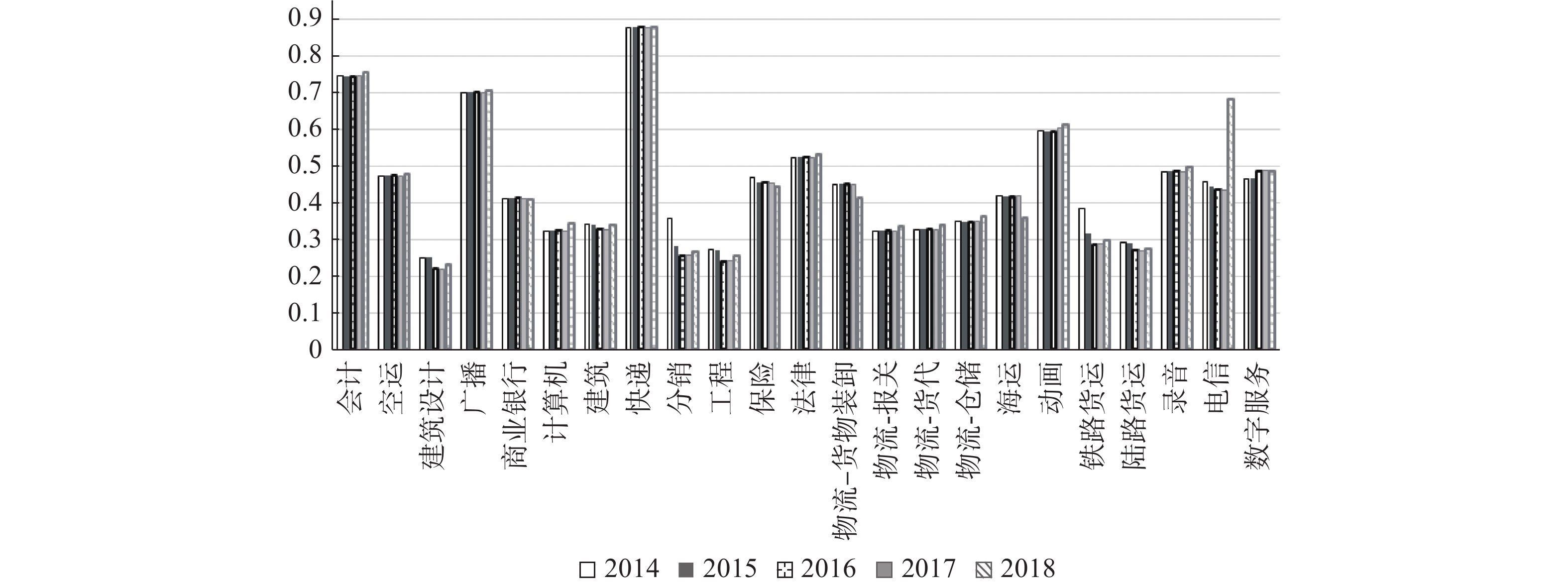

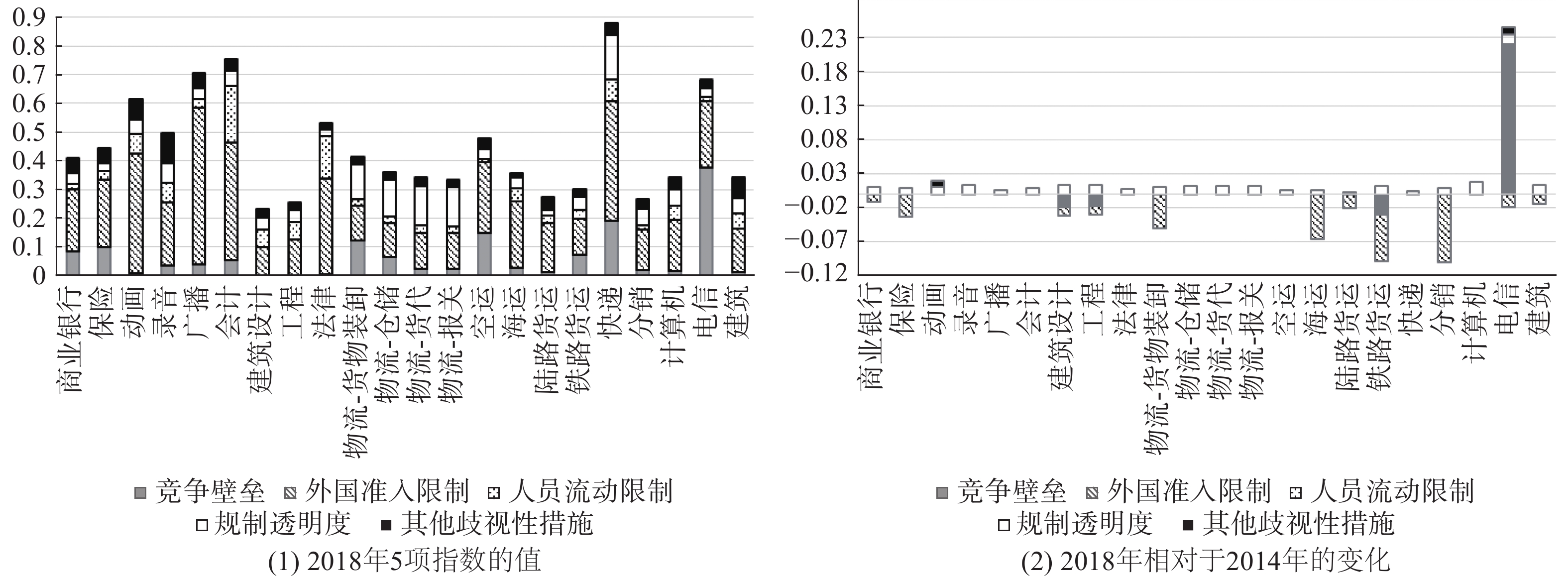

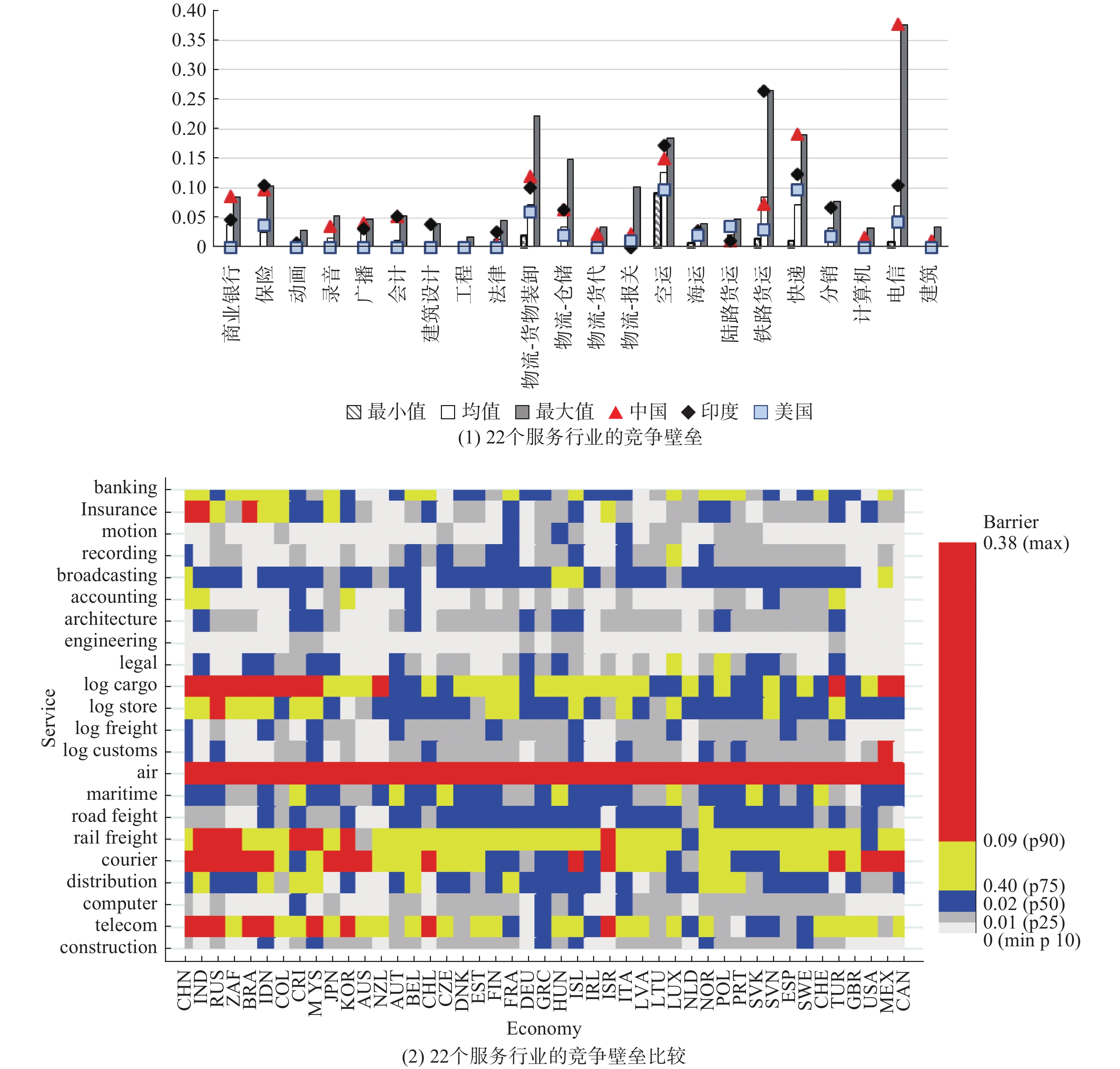

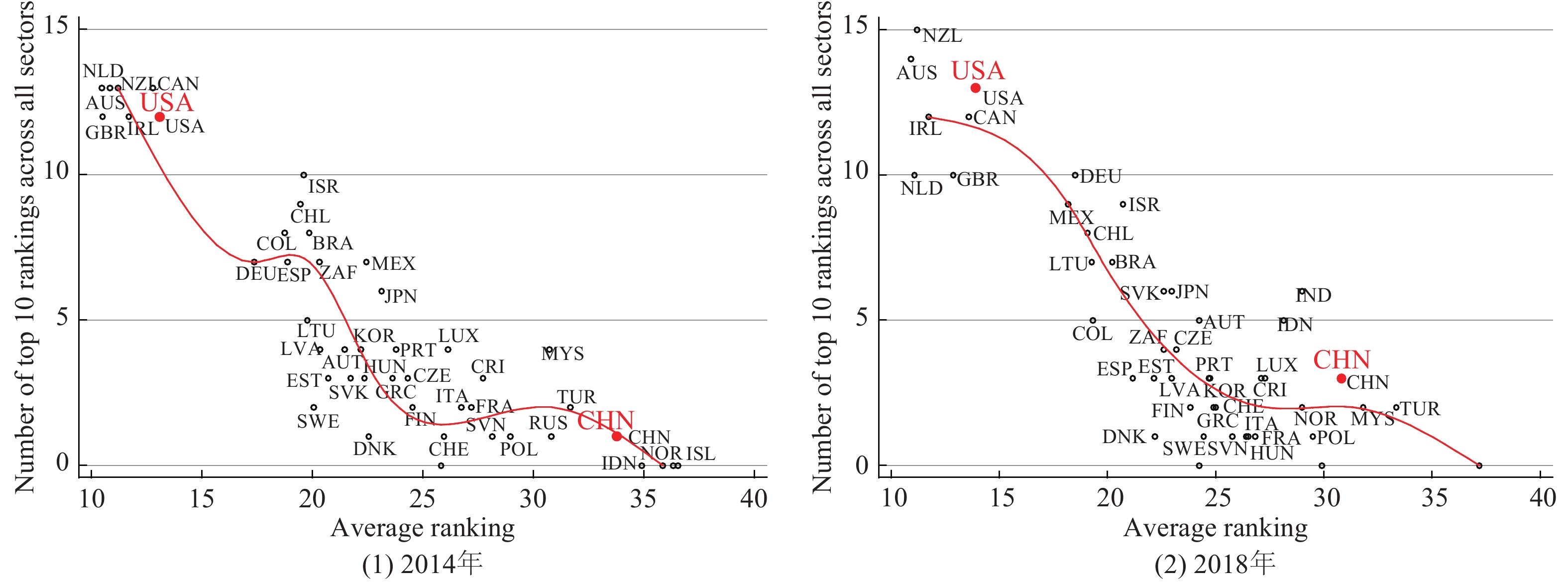

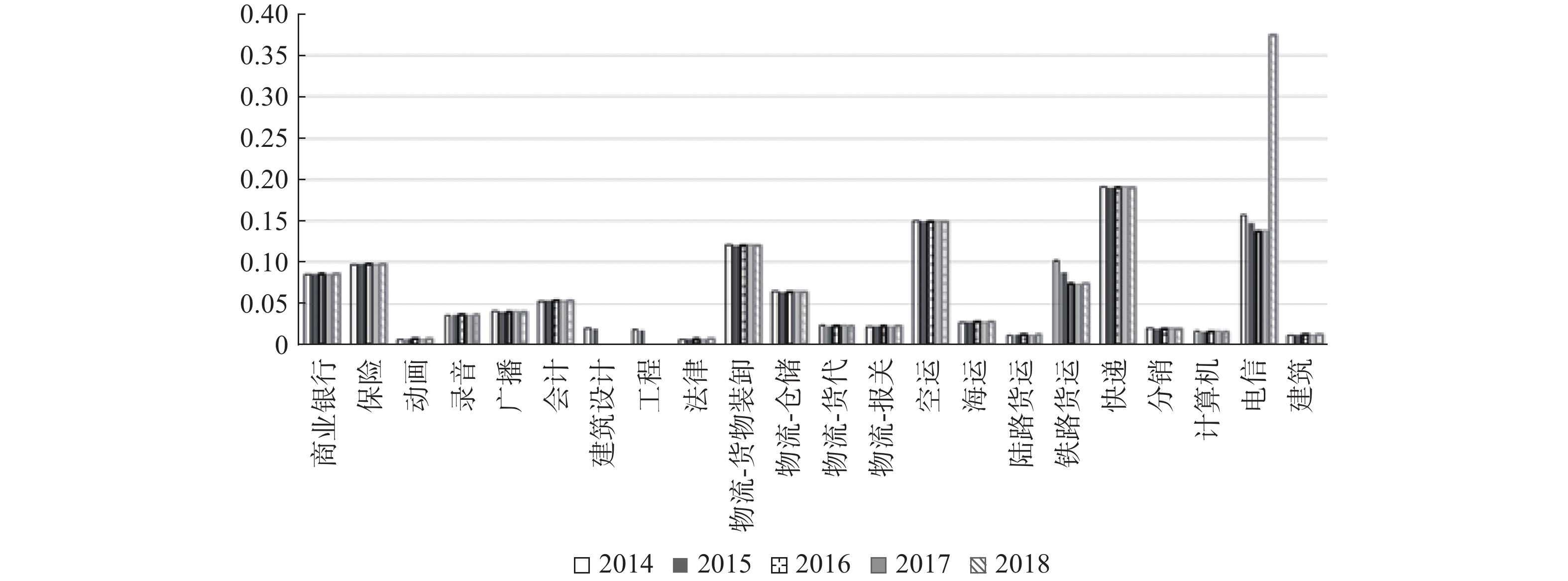

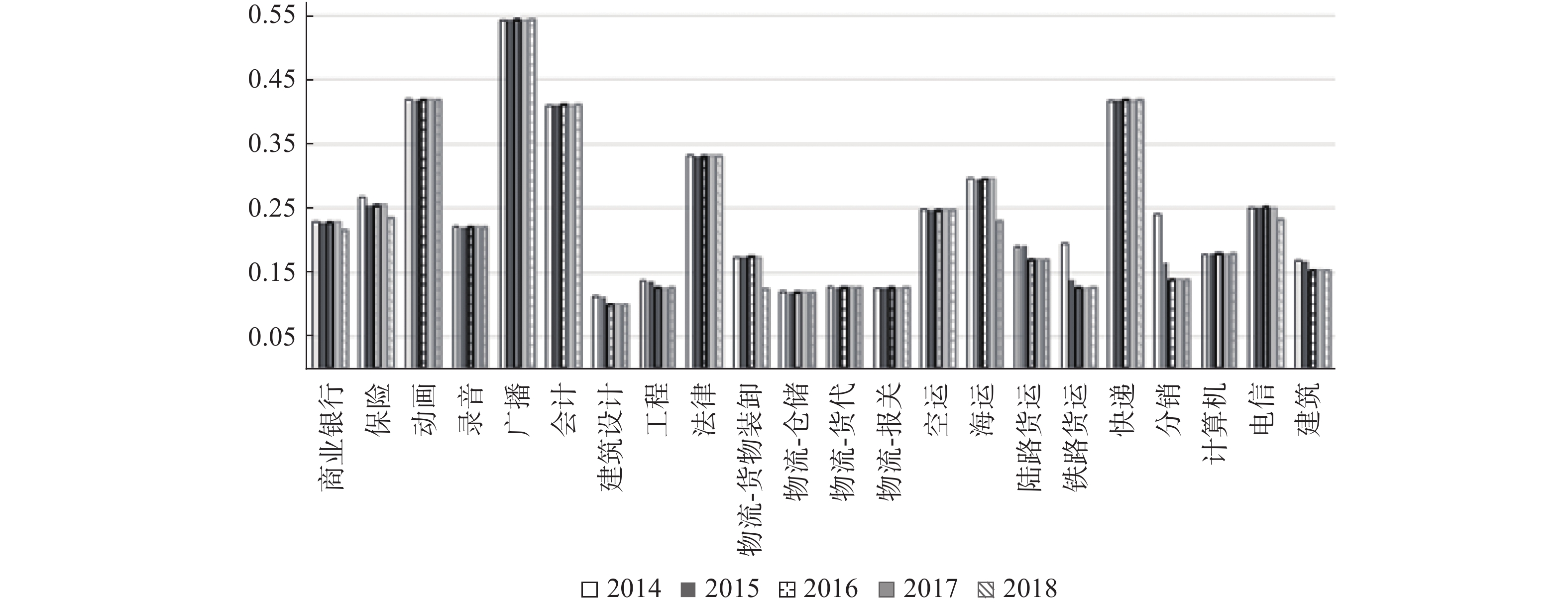

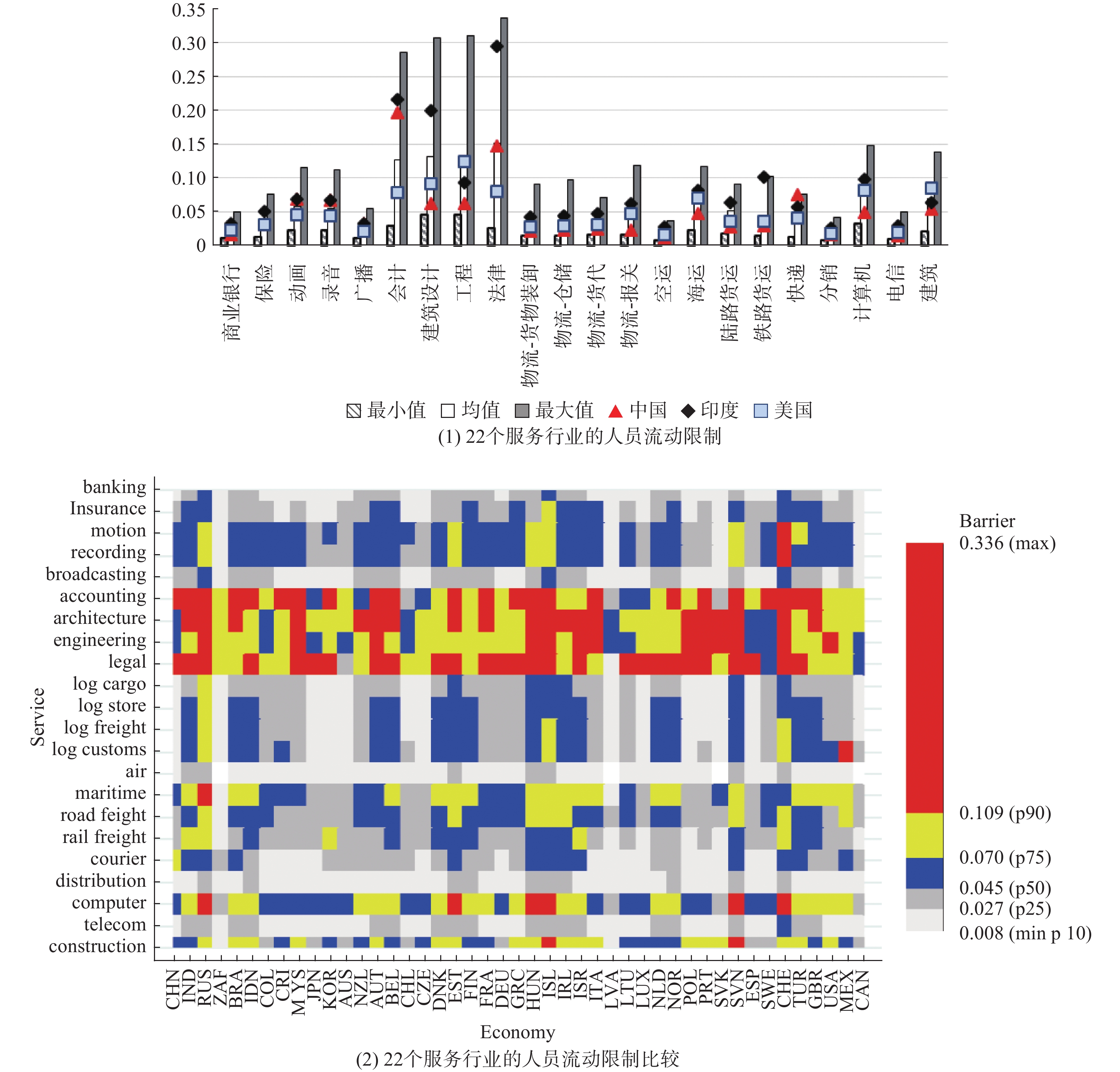

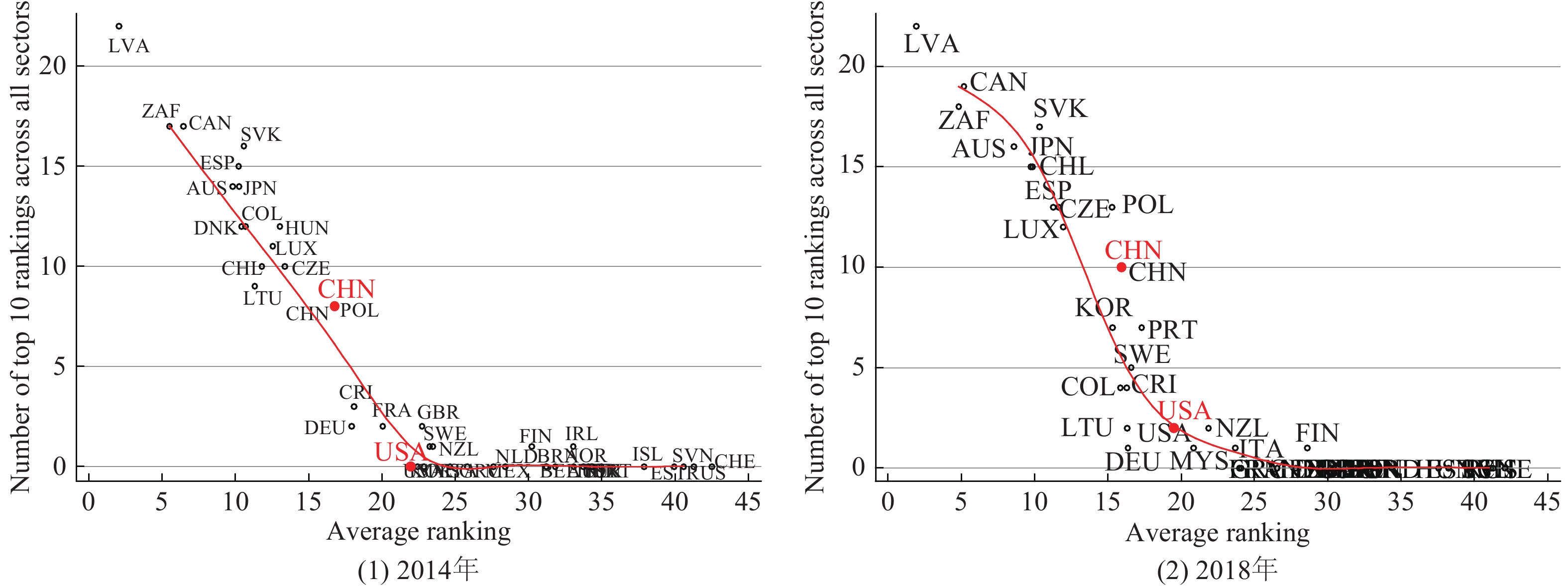

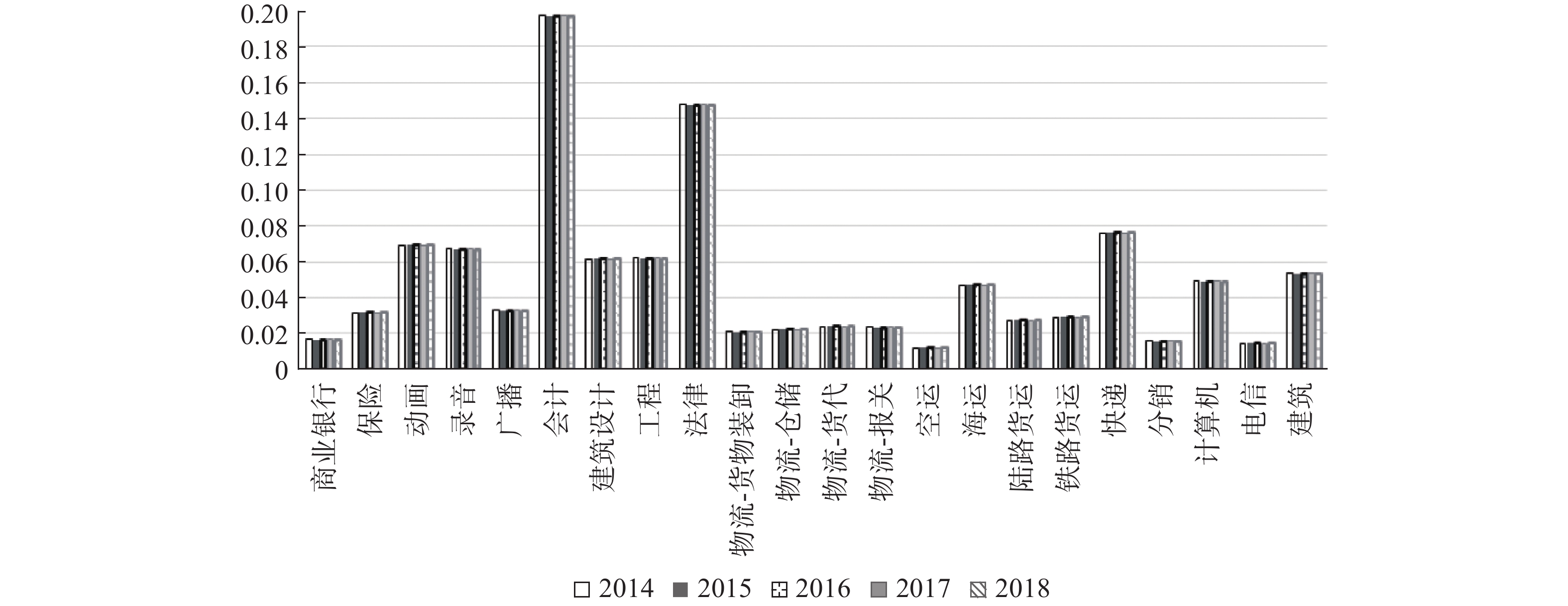

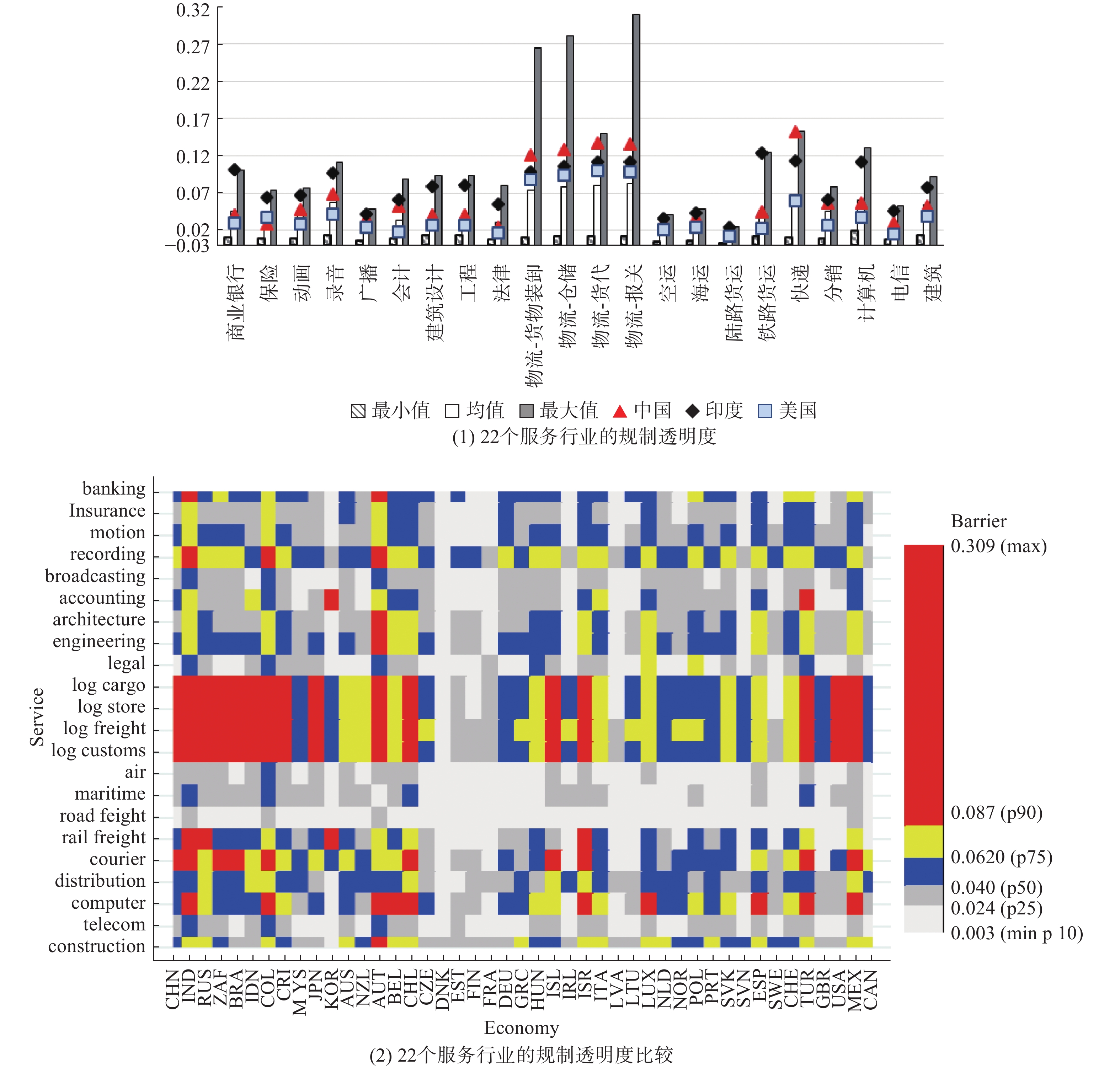

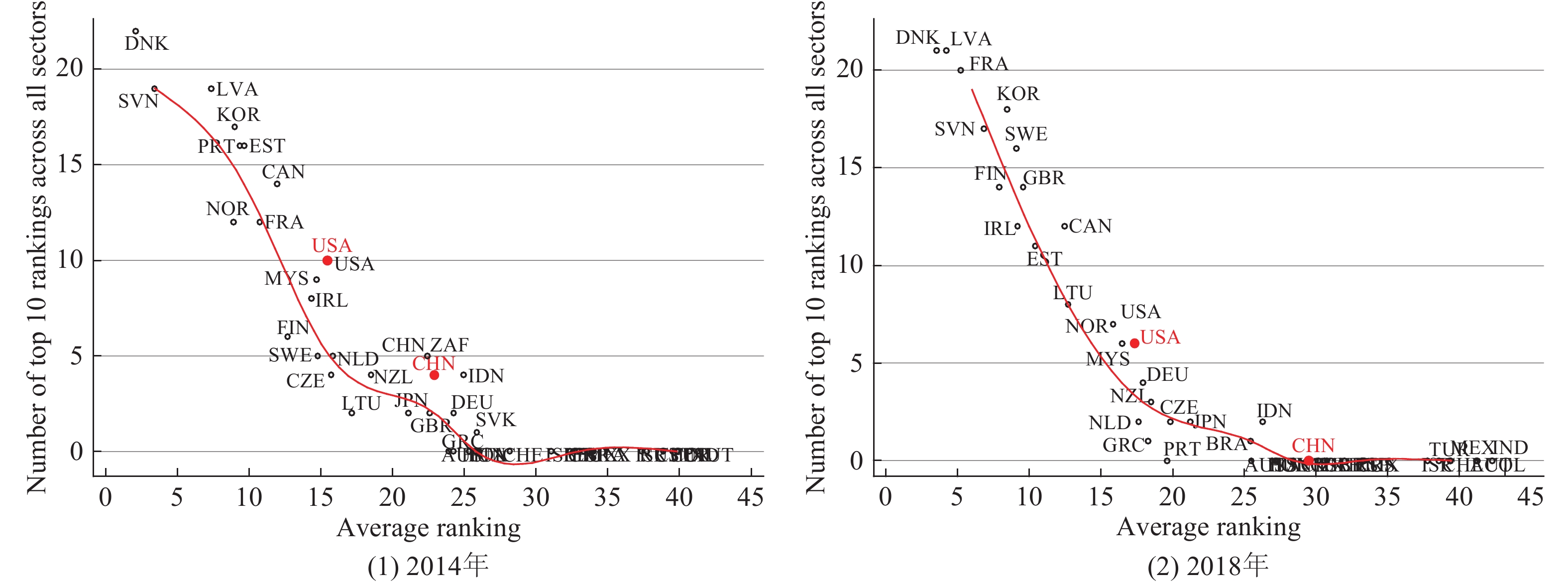

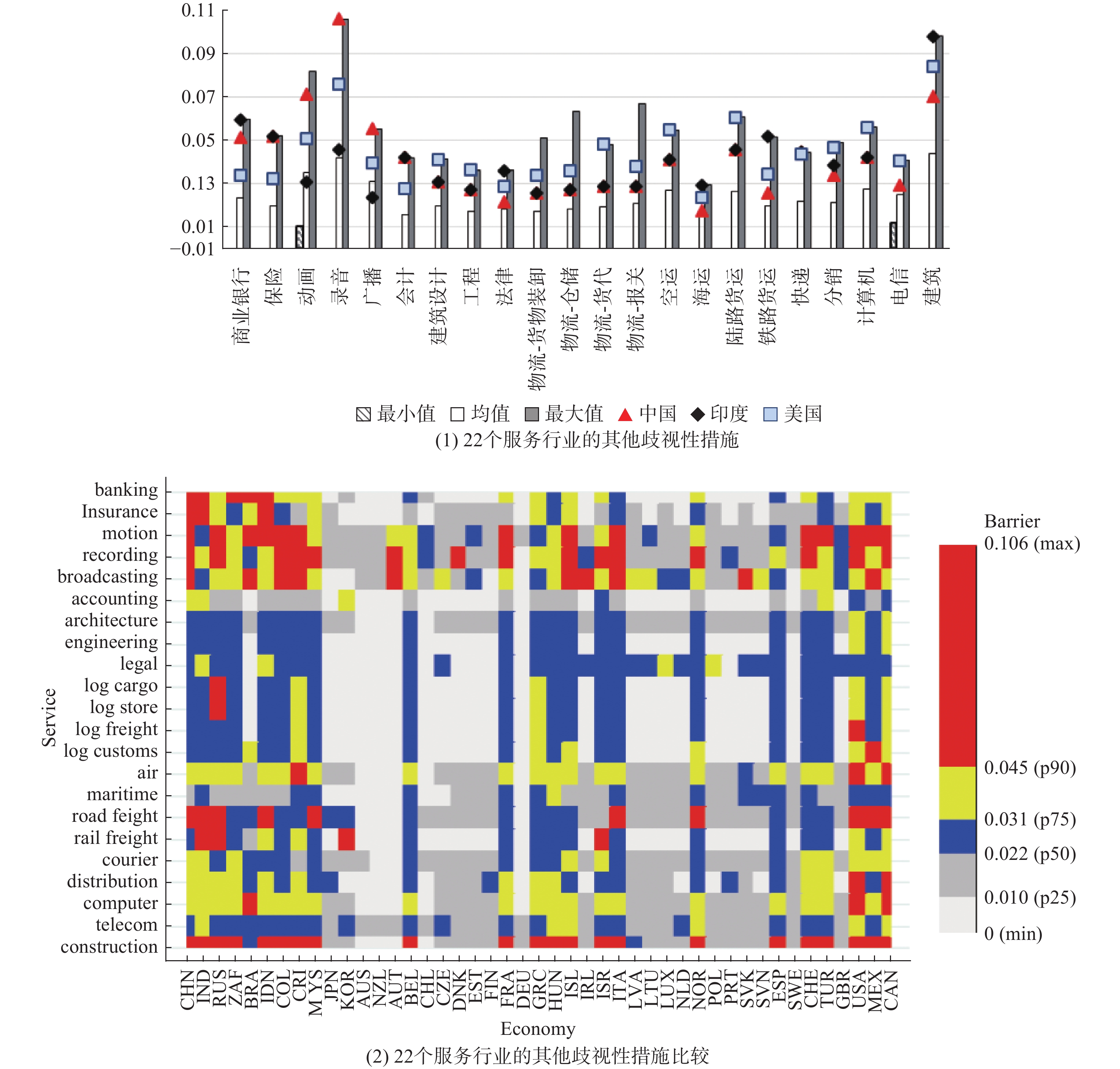

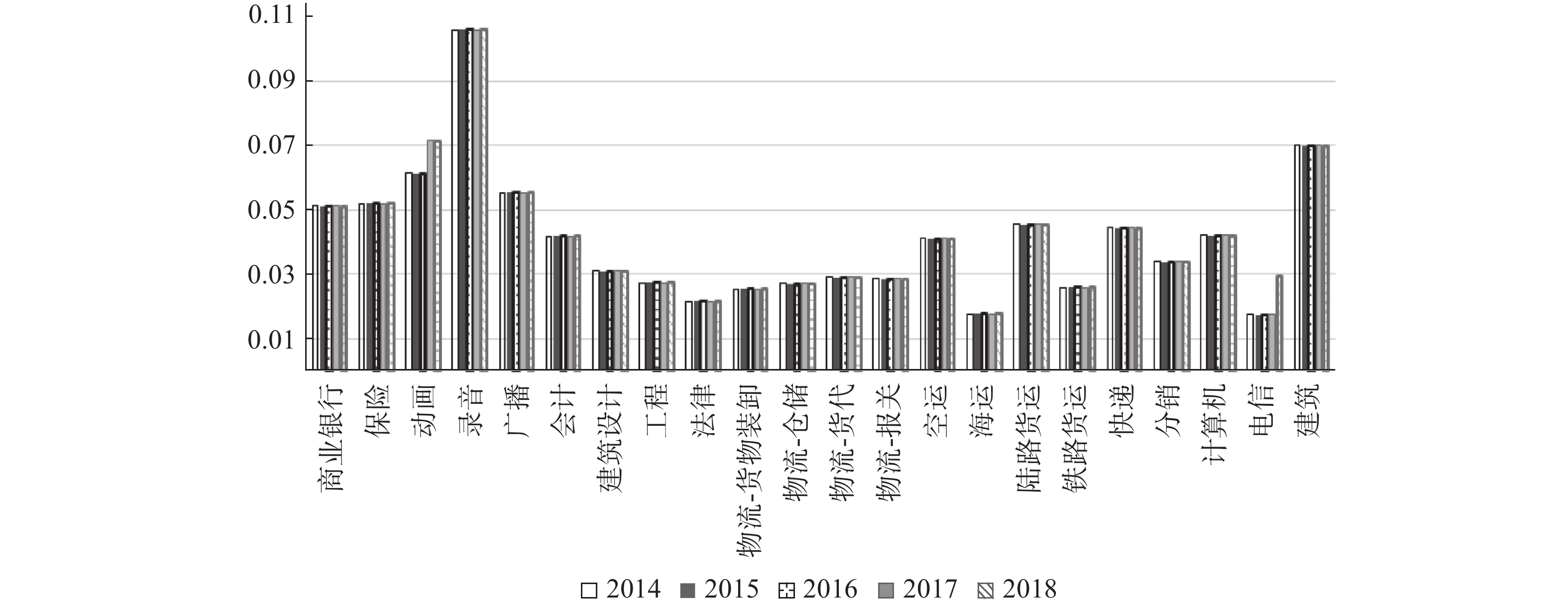

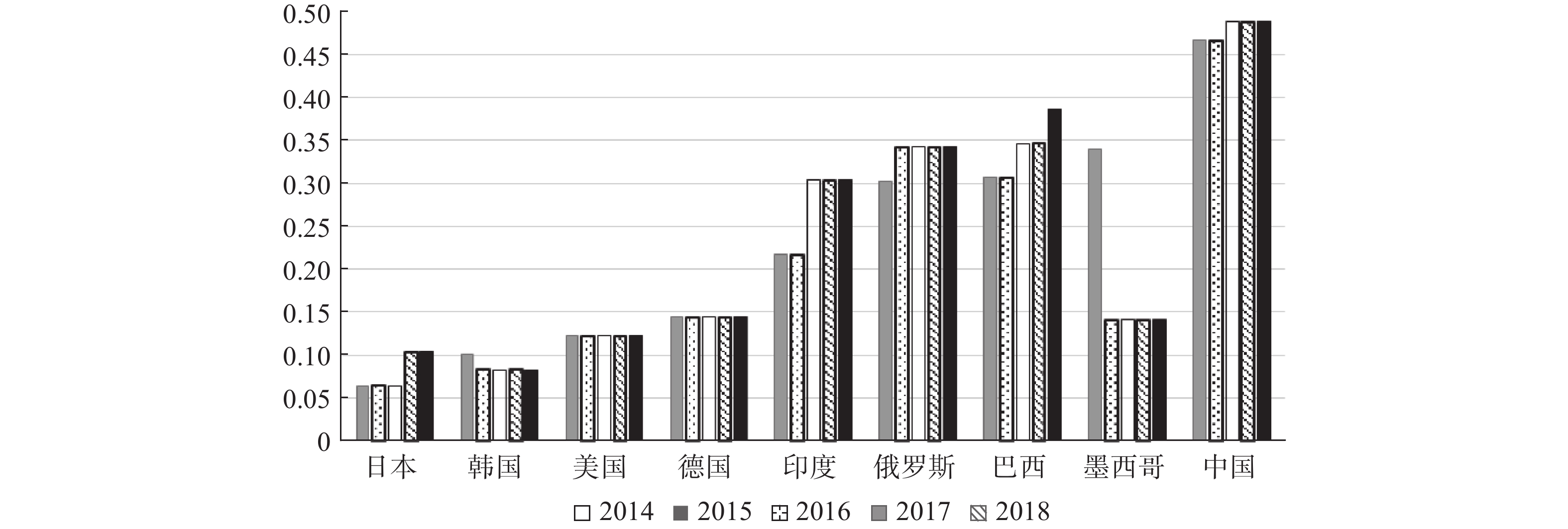

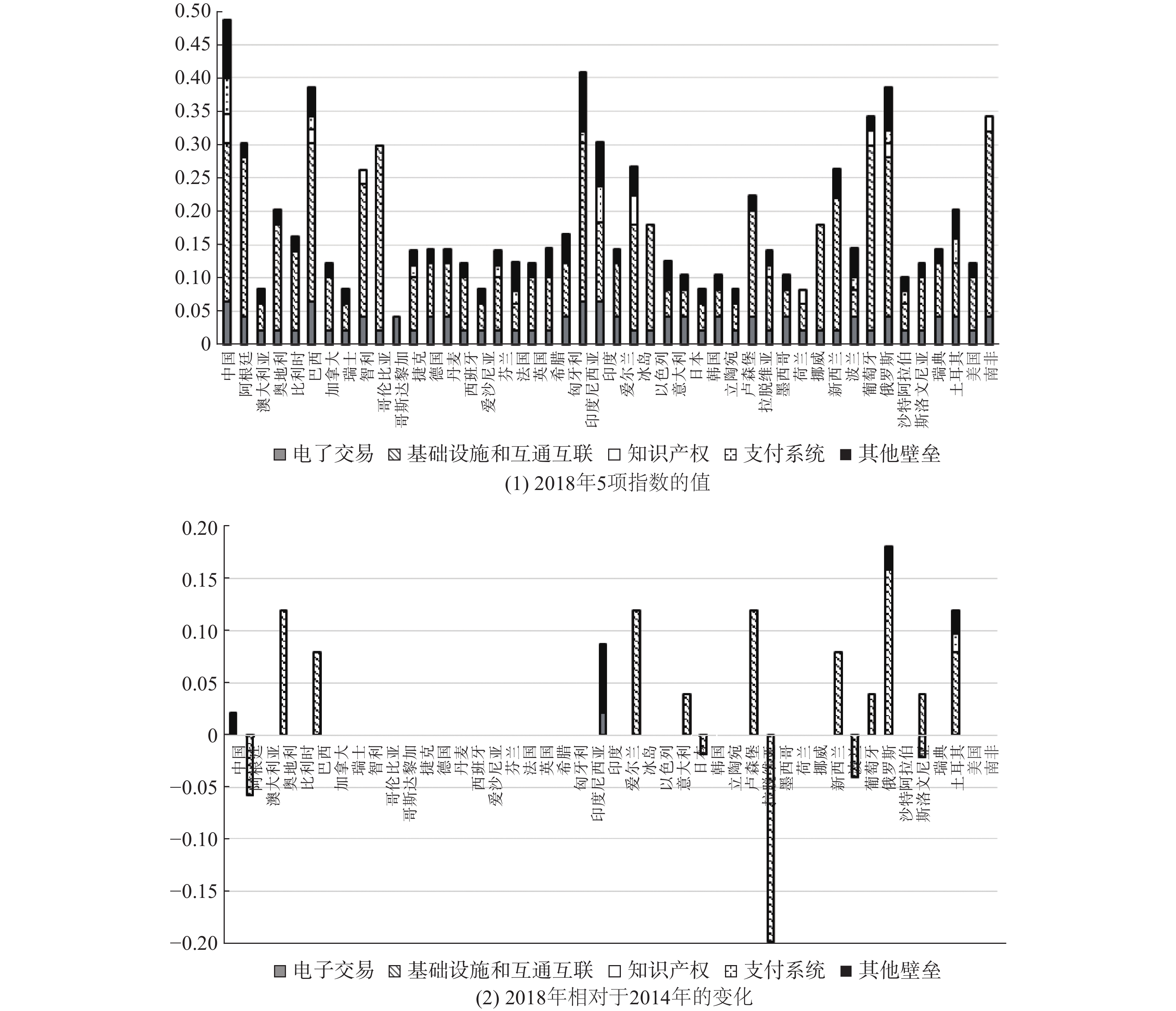

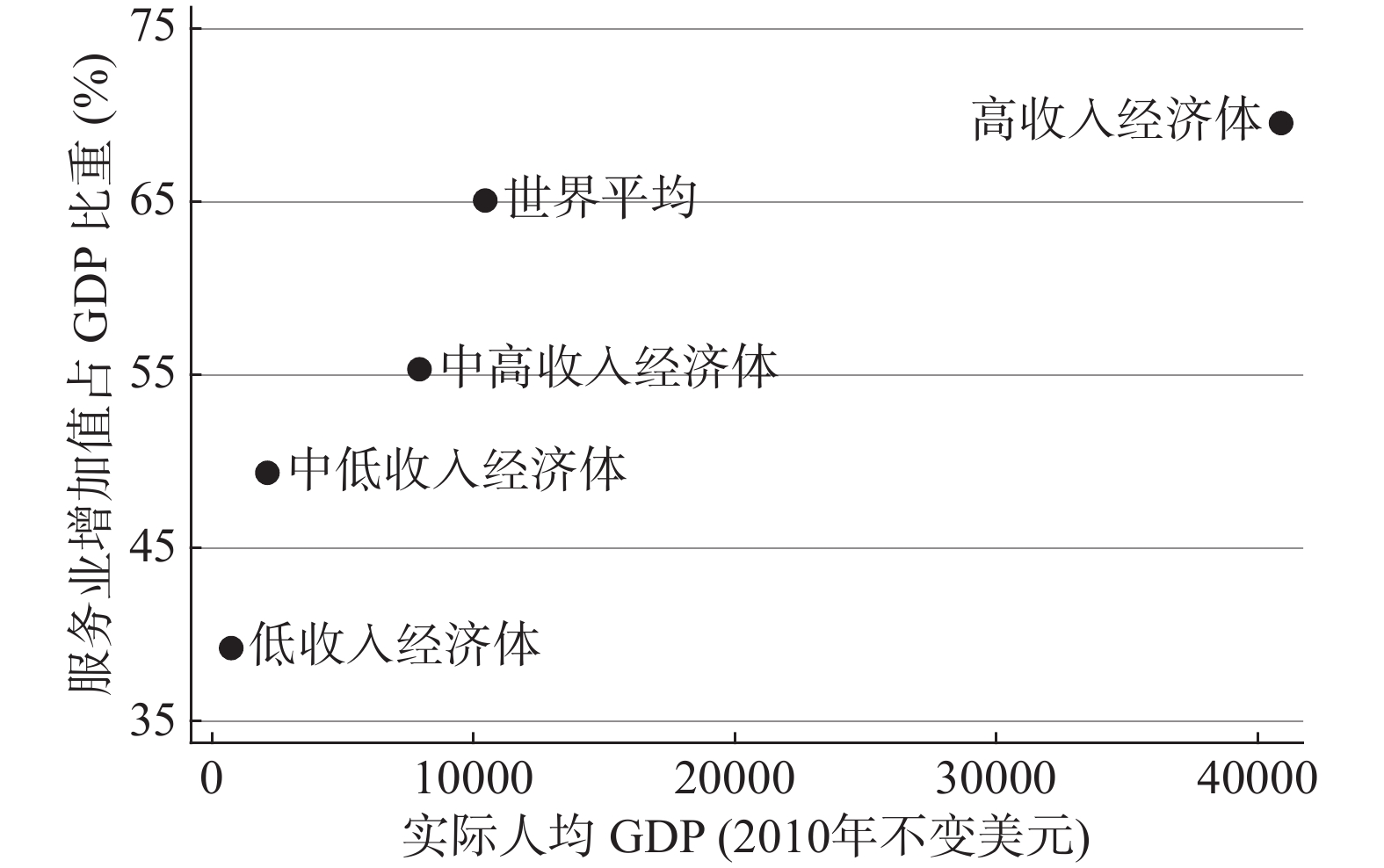

摘要: 本文探讨了经济服务化、服务自由化的全球趋势与制度演进,并基于STRI限制性壁垒指数比较分析了中国服务业的对外开放与自由化水平。服务业的发展、自由化与对外开放是世界经济发展的基本趋势,但与其他经济体尤其是发达经济体相比,中国服务业的发展水平与开放水平都相对较低。中国是服务市场限制程度最高的少数几个国家之一,除建筑设计之外的其他所有服务部门的限制性壁垒均高于样本经济体平均水平,其中广播、快递、动画、录音、电信、数字服务这六个行业的限制性壁垒最高。考虑到中国经济的长远发展、全球经贸体制特别是服务贸易体制的演变以及中美贸易摩擦的常态化趋势等诸多因素,中国应积极主动地扩大与深化服务业的市场化改革与开放,切实提高服务业的国际竞争力。Abstract: This paper firstly examines the global trend and institutional evolution in economic tertiarization and services liberalization, and then employs the popular STRI indices to evaluate the levels of opening-up and liberalization of China’s service sectors through a global comparison. The growth, liberalization, and opening-up of service sectors are the general trend of world economic development, while comparing with other economies especially developed economies, China’s service sectors exhibits a lower level of development and opening-up. China is one of the few economies that have the highest restriction barriers in services markets. All service sectors except for architecture are subject to restriction barriers above the sample average, and six sectors including broadcasting, courier, motion, recording, telecommunication, and digital services are most heavily restricted. Considering the long-run development of Chinese economy, the evolution of global economic and trade institution especially the services trade institution, and the chronical trend of Sino-US trade frictions, China should actively expand and deepen the market-oriented reform and opening-up in services, so as to improve the international competitivness of service sectors.

-

Key words:

- service industry /

- services trade /

- restriction barriers /

- Chinese economy

-

表 1 STRI指数涵盖的样本经济体与行业

国家代码 国家 国家代码 国家 服务行业 英文代码 行业英文名称 AUS 澳大利亚 BRA 巴西 金融服务 AUT 奥地利 CHN 中国 商业银行 banking commercial banking BEL 比利时 COL 哥伦比亚 保险 insurance insurance CAN 加拿大 CRI 哥斯达黎加 视听服务 CHL 智利 IND 印度 动画 motion motion pictures CZE 捷克 IDN 印度尼西亚 广播 broadcasting broadcasting DNK 丹麦 MYS 马来西亚# 录音 recording sound recording EST 爱沙尼亚 RUS 俄罗斯 专业服务 FIN 芬兰 ZAF 南非 会计 accounting accounting FRA 法国 ARG 阿根廷* 建筑设计 architecture architecture DEU 德国 SAU 沙特阿拉伯* 工程 engineering engineering GRC 希腊 法律 legal legal HUN 匈牙利 运输物流 ISL 冰岛 物流−货物装卸 logi cargo logistics cargo-handling IRL 爱尔兰 物流−仓储 logi store logistics storage and warehouse ISR 以色列 物流−货代 logi freight logistics freight forwarding ITA 意大利 物流−报关 logi customs logistics customs brokerage JPN 日本 空运 air air transport KOR 韩国 海运 maritime maritime transport LVA 拉脱维亚 陆路货运 road freight road freight transport LTU 立陶宛 铁路货运 rail freight rail freight transport LUX 卢森堡 快递 courier courier MEX 墨西哥 分销 distribution distribution NLD 荷兰 NZL 新西兰 电信 telecom telecom NOR 挪威 计算机 computer computer POL 波兰 建筑 construction construction PRT 葡萄牙 数字服务+ digital digital services SVK 斯洛伐克 SVN 斯洛文尼亚 ESP 西班牙 SWE 瑞典 CHE 瑞士 TUR 土耳其 GBR 英国 USA 美国 注:*、+表示仅为数字服务贸易限制指数的样本经济体/行业;#表示仅为STRI指数的样本经济体;其他经济体为这两个指数的共同样本经济体(44个)。第1−2列的国家为OECD国家,第3−4列的国家为非OECD国家。在后面的数据处理时,我们有时会用到相应的国家与行业代码。资料来源:基于OECD服务贸易限制指数数据库。  下载: 导出CSV

下载: 导出CSV

-

下载:

下载:

点击查看大图

点击查看大图

图(25)表(1)

计量

- 文章访问数: 6874

- HTML全文浏览量: 404

沪公网安备 31010102003103号

沪公网安备 31010102003103号