互联网金融的发展、风险与监管—以P2P网络借贷为例

The Development, Risk and Regulation of Internet Finance

-

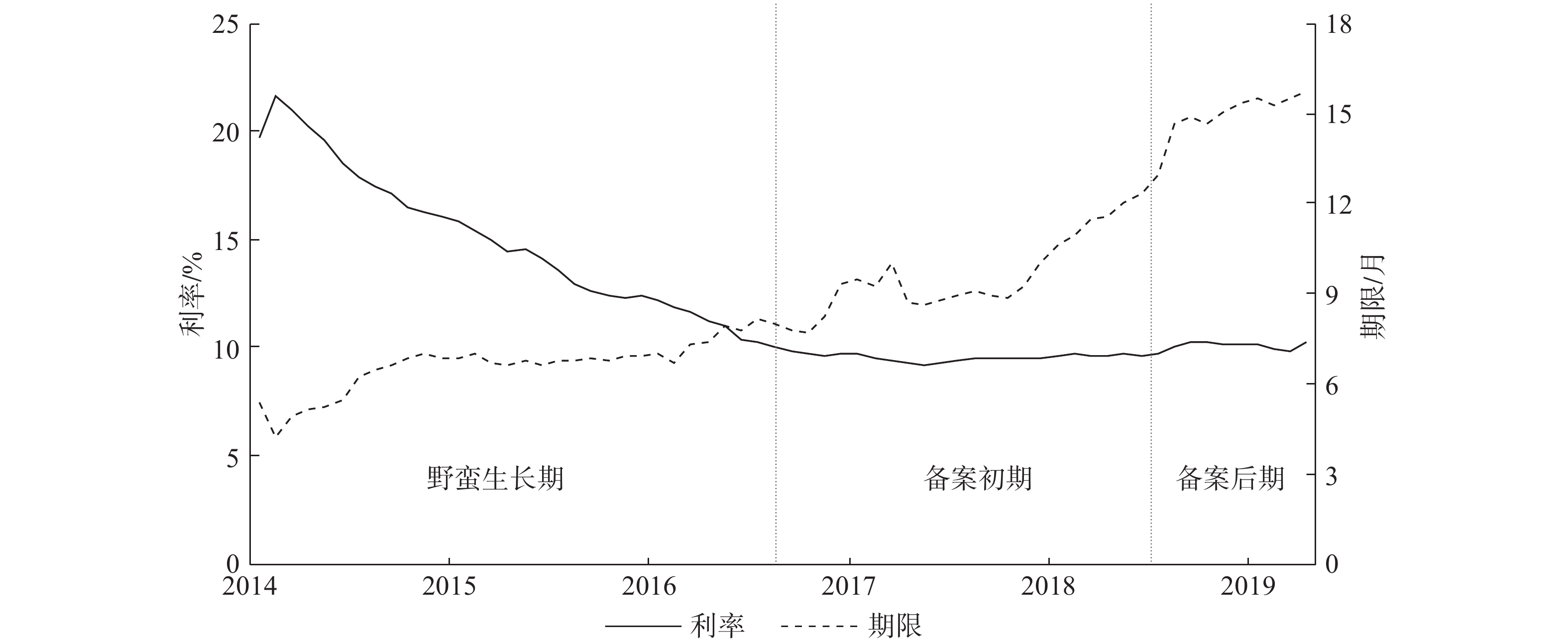

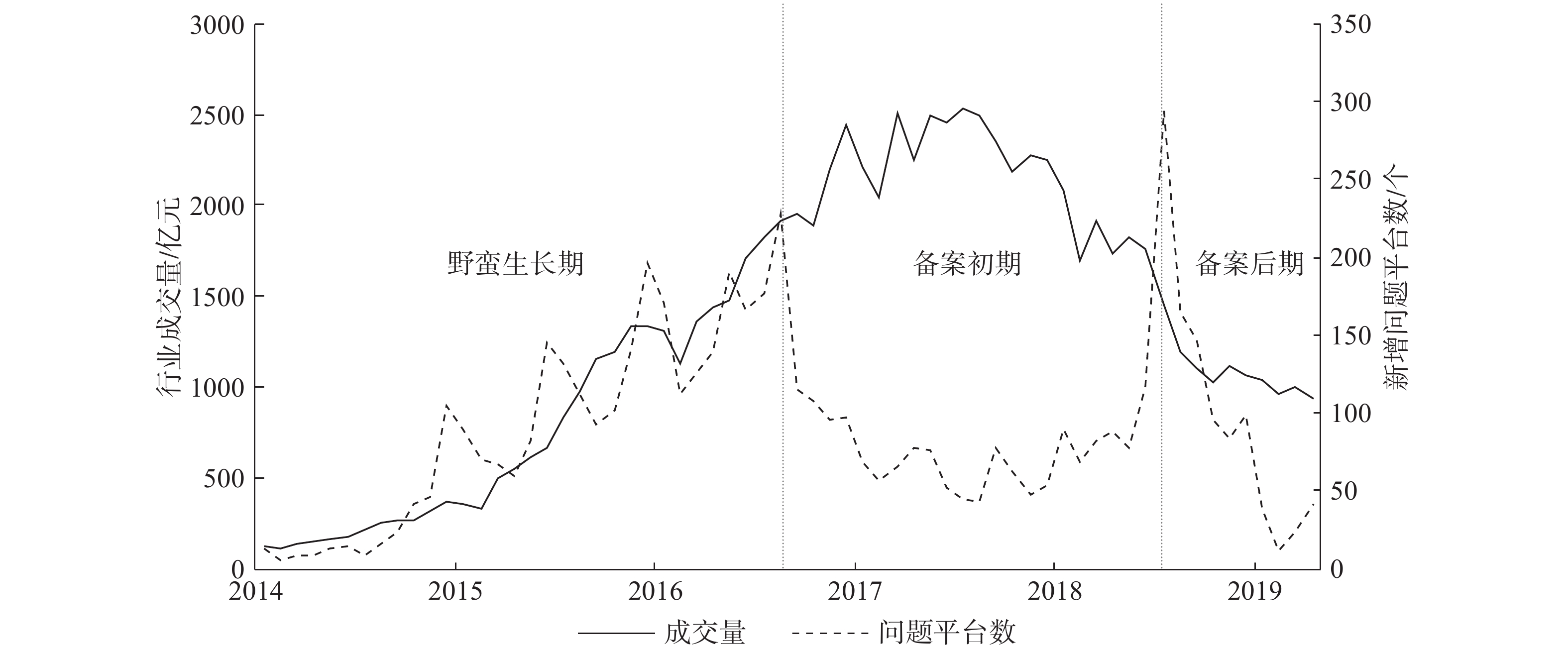

摘要: P2P网络借贷是中国互联网金融的重要业态之一,在短短几年的发展过程中先后呈现出野蛮生长与快速清退、监管缺失与监管频出、风险积聚与风险爆发等鲜明而又迥异的市场特征。本文基于P2P网络借贷市场最有代表性的一手微观数据,系统地分析了这一新兴互联网金融业态的发展与风险特征,并且特别聚焦于前期的监管缺失以及之后密集出台的监管政策对市场风险爆发可能产生的影响,力图为今后针对新兴互联网金融业态的风险监管提供实证的依据。Abstract: P2P online lending is one of the main forms of internet finance in China, which witnesses both fast expanding and shrinking, absence of regulation and regulation implementation in short period of time, as well as risk accumulation and risk exposure. Based on micro data from P2P online lending, this paper analyzes the development, risk and regulation of P2P lending, paying attention to the relationship between risk exposure and regulation. It provides some new clues for future regulation on internet finance.

-

Key words:

- P2P online lending /

- internet finance /

- financial risk /

- regulation

-

表 1 国内P2P网贷平台模式与风险特征

P2P时代 交易模式 保障模式 主要风险来源 平台角色 典型平台 1.0 P2P 无 借款人 信息中介 拍拍贷 2.0 P2P 平台担保 平台 金融信用中介 红岭创投、万惠投融 2.0 P2P 风险准备金 借款人和平台 金融信用中介 人人贷、365易贷 2.1 P2N 机构担保 担保机构 金融信用中介 有利网、开鑫贷 3.0 P2P 无/履约险 借款人 信息中介 政策要求  下载: 导出CSV

下载: 导出CSV

表 2 网贷《暂行办法》主要内容

内容 条例 详情 主要针对风险 网贷定义 2 个体和个体通过网络的信用借贷 登记备案制 5 网贷采用登记备案制,网贷平台整改验收后可以获得备案 行业风险 信息披露 6 网贷机构需及时并准确地披露平台经营信息 运营风险 禁止债权转让 10 禁止资产组合式的债权转让 运营风险 禁止线下推广 16 网贷平台可以通过网络,电话等进行线上推广 借款上限 17 个人借款人和法人均设有借款余额上限(个人10万,企业100万) 信用风险 自动投标 25 未经授权,禁止网贷平台代为投标 道德风险 银行存管 28 网贷机构应当进行资金存管,隔离平台资金与客户资金 道德风险 限期整改 4 整改期不超过12个月 市场与行业风险

下载: 导出CSV

表 3 中国网贷行业主要监管政策

发布时间 政策文件 简称 2015/07/18 《关于促进互联网金融健康发展的指导意见》 《指导意见》 2015/12/28 《网络借贷信息中介机构业务活动管理暂行办法征求意见稿》 《征求意见稿》 2016/08/24 《网络借贷信息中介机构业务活动管理暂行办法》 《暂行办法》 2016/10/13 《互联网金融风险专项整治工作实施方案》 2016/11/30 《网络借贷信息中介机构备案管理登记指引》 《备案指引》 2017/02/22 《网络借贷资金存管业务指引》 《存管指引》 2017/12/13 《关于做好P2P网络借贷风险专项整治整改验收工作的通知》 57号文 2017/08/24 《网络借贷信息中介机构业务活动信息披露指引》 《披露指引》 2019/01/21 《关于做好网贷机构分类处置和风险防范工作的意见》 175号文 2019/01/24 《关于进一步做实P2P网络借贷合规检查及后续工作的通知》 1号文 2019/04/08 《网络借贷信息中介机构有条件备案试点工作方案》 《试点方案》

下载: 导出CSV

-

下载:

下载:

点击查看大图

点击查看大图

图(3)表(3)

计量

- 文章访问数: 5189

- HTML全文浏览量: 536

沪公网安备 31010102003103号

沪公网安备 31010102003103号