行政审批改革、法治和企业创新绩效

Administrative Examination and Approval Reform, Rule of Law and Enterprises’ Innovation Performance

-

摘要: 制度对企业创新行为具有重要影响的理论观点被广泛接受,相关的经验分析却比较有限。本文以1997年以来中国326个地级市设立行政审批中心作为准自然实验,考察行政审批改革对企业创新绩效的影响,尤其关注进行改革地区的法治水平所产生的作用。经验结果表明,地区法治水平对企业专利申请数量始终存在显著为正的影响,而设立行政审批中心的改革只有2008年金融危机发生后、在高法治地区才对企业创新绩效产生显著促进作用,且这一促进作用在改革后三年会持续存在,并且,这一改革对非发明类专利的影响更大且更为显著。在作用机制方面,促进作用主要是通过企业增加研发投入而不是提高研发效率而实现的。本研究表明,法治作为约束政府权力的重要机制,对于行政审批改革促进企业创新发挥着关键性条件作用。而研发投资回报率相对于物质资本投资回报率的提高亦是行政审批改革促进企业研发绩效的重要条件。Abstract: It has been widely accepted that institution will seriously affect the innovation behavior of enterprises. However, the relevant empirical evidence is not much. In this paper, the event that 326 prefecture level cities in China have set up administrative examination and approval centers since 1997 is employed, as a quasi-natural experiment, to investigate the impact of administrative examination and approval reform on the innovation performance of enterprises. Especially, we pay attention to the impact of the level of rule of law in the reform areas. The empirical results show that the level of regional rule of law has a significant positive impact on the enterprises' innovation performance, while the reform of the establishment of administrative approval center has a significant positive impact in high rule of law area after the 2008 Global Financial Crisis. And, this promotion effect would be continued for three years after the reform, and would have a more significant impact on non-invention patents than invention. In terms of mechanism, this promotion is mainly achieved by increasing R&D investment rather than improving R&D efficiency. This study shows that the rule of law, as an important mechanism to restrain government administrative power, plays a key role in the reform of administrative examination and approval to promote enterprise innovation. The improvement of return on R&D investment relative to return on physical capital investment is also an important condition for administrative approval reform to promote the R&D performance of enterprises.

-

表 1 主要变量及其定义

变量名称 变量简写 变量定义 企业创新绩效 lnPatent 企业申请的专利总数的对数 lnPatent发明 企业申请的发明专利总数的对数 lnPatent非发明 企业申请的非发明专利总数的对数 lnSpend 企业研发投入的对数 设立行政

审批中心D 政策效应虚拟变量:当某企业所在地区当年已经设立行政审批中心,取1,否则取0 地区法治

水平L 高于全国地级市律所数量的中位数即为高法治地区,L取1,否则L取0 控制变量 LEV 资产负债率:负债总额/总资产 ROA 总资产收益率:净利润/总资产 ROE 净资产收益率:净利润/所有者权益 lnAsset 公司规模(总资产)的对数 lnEmployment 企业员工数量的对数 Age 企业年龄:企业成立年份与2016年相差的年数  下载: 导出CSV

下载: 导出CSV

表 2 主要变量描述性统计分析

变量 均值 标准差 最小值 1/4分位 中位值 3/4分位 最大值 lnPatent 2.215 1.419 0.000 1.099 2.197 3.091 8.610 lnPatent发明 1.618 1.297 0.000 0.693 1.386 2.398 8.391 lnPatent非发明 1.976 1.368 0.000 1.099 1.946 2.833 7.356 lnSpend 8.362 1.482 3.994 7.485 8.379 9.220 12.427 LEV 0.448 0.568 0.008 0.290 0.435 0.588 0.935 ROA 0.042 0.226 −0.157 0.013 0.038 0.068 0.193 ROE 0.134 6.927 −0.580 0.030 0.072 0.117 0.331 lnAsset 21.923 1.380 17.019 21.030 21.694 22.530 30.815 lnEmployment 7.907 1.179 1.609 7.118 7.796 8.568 13.223 Age 17.110 4.790 5 14 17 21 48

下载: 导出CSV

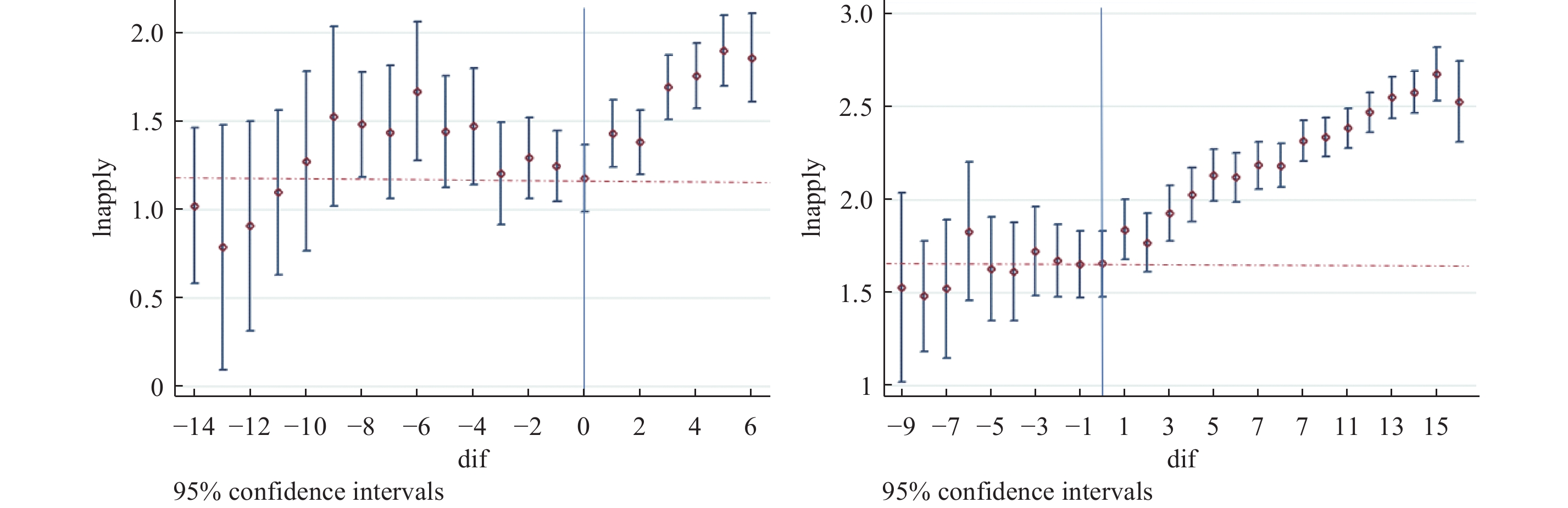

表 3 设立行政审批中心对企业创新绩效的影响

被解释变量:lnPatent (1) (2) (3) (4) D 0.113** 0.075* 0.079 0.08 (0.047) (0.045) (0.118) (0.118) L 0.285*** 0.289** (0.118) (0.117) D·L 0.067 0.047 (0.127) (0.126) LEV −0.721 −0.034 (0.073) (0.022) ROA −0.05 1.083*** (0.165) (0.176) ROE 0.009 −0.028*** (0.005) (0.006) lnAsset 0.023 0.070*** (0.026) (0.016) lnEmployment 0.223*** 0.343*** (0.019) (0.019) Age −0.012*** −0.012*** (0.003) (0.003) 企业特征控制变量 否 是 否 是 时间固定效应 是 是 是 是 OBS 10790 10508 9028 9028 R-square 0.094 0.216 0.190 0.198 注:括号中数字为标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著(以下各表同)。

下载: 导出CSV

表 4 设立行政审批中心对企业创新绩效的滞后影响

被解释变量 T+1期专利产出 T+2期专利产出 T+3期专利产出 (1) (2) (3) (4) (5) (6) D 0.091* 0.067 0.099* 0.062 0.113* −0.051 (0.049) (0.135) (0.051) (0.143) (0.052) (0.150) L 0.224* 0.258* 0.189 (0.134) (0.141) (0.147) D·L 0.039 0.017 0.107 (0.144) (0.152) (0.160) LEV −0.642*** −0.525*** −0.720*** −0.700*** −0.658*** −0.650*** (0.085) (0.092) (0.088) (0.100) (0.101) (0.110) ROA 0.445** 0.637*** 0.300 0.302 0.298 0.266 (0.203) (0.220) (0.220) (0.235) (0.332) (0.252) ROE −0.008 −0.014*** −0.004 −0.004 0.001 0.012 (0.006) (0.007) (0.007) (0.007) (0.123) (0.025) lnAsset 0.036*** 0.035*** 0.038*** 0.038*** 0.043*** 0.041*** (0.002) (0.002) (0.002) (0.002) (0.005) (0.003) lnEmployment 0.200*** 0.210*** 0.194*** 0.204*** 0.253*** 0.190*** (0.018) (0.020) (0.020) (0.022) (0.024) (0.024) Age −0.008*** −0.008*** −0.007** −0.005 −0.006 −0.006* (0.003) (0.003) (0.003) (0.004) (0.004) (0.004) 企业特征控制变量 是 是 是 是 是 是 时间固定效应 是 是 是 是 是 是 OBS 7862 6728 6783 5800 5797 4942 R-square 0.219 0.221 0.210 0.213 0.224 0.216 注:括号中数字为标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著(以下各表同)。

下载: 导出CSV

表 5 金融危机前后设立行政审批中心对企业创新绩效的影响

被解释变量:lnPatent 金融危机前:1995—2007 金融危机后:2008—2016 (1) (2) (3) (4) (5) (6) (7) (8) D 0.107 0.074 −0.038 −0.189 0.140** 0.131** −0.003 −0.166 (0.079) (0.068) (0.232) (0.206) (0.06) (0.060) (0.172) (0.171) L 0.399* 0.353* 0.262* 0.325* (0.232) (0.186) (0.143) (0.173) D·L 0.151 0.169 0.258* 0.353* (0.249) (0.221) (0.148) (0.181) LEV −0.967*** −0.848*** −0.729*** −0.001 (0.105) (0.135) (0.164) (0.022) ROA −0.251 0.047 −0.914*** 0.090 (0.250) (0.367) (0.290) (0.264) ROE 0.006 −0.002 −0.001 −0.018 (0.019) (0.024) (0.042) (0.043) lnAsset −0.027 −0.025 0.019 0.071*** (0.038) (0.044) (0.056) (0.017) lnEmploymnet 0.252*** 0.238*** 0.073** 0.065** (0.030) (0.034) (0.035) (0.031) Age −0.017*** −0.012** −0.006 −0.005 (0.072) (0.004) (0.007) (0.008) 企业特征控制变量 否 是 否 是 否 是 否 是 时间固定效应 是 是 是 是 是 是 是 是 OBS 2597 2395 1977 1887 4233 4227 3375 3309 R-square 0.017 0.215 0.028 0.237 0.049 0.171 0.044 0.149

下载: 导出CSV

表 6 金融危机后设立行政审批中心对企业创新绩效的滞后影响

金融危机后:2008—2016 被解释变量 T+1期专利产出 T+2期专利产出 T+3期专利产出 (1) (2) (3) (4) (5) (6) D 0.144** −0.262 0.132* 0.094 0.151** −0.155 (0.068) (0.220) (0.070) (0.217) (0.072) (0.248) L 0.398 0.412* 0.205 (0.248) (0.244) (0.259) L·D 0.407** 0.166* 0.349* (0.210) (0.095) (0.176) LEV −0.752*** −0.447*** −0.809*** −0.381** −0.917*** −0.292 (0.193) (0.162) (0.196) (0.191) (0.202) (0.201) ROA −0.411 0.242 −0.210 0.096 −0.553 −0.159 (0.319) (0.296) (0.319) (0.315) (0.332) (0.317) ROE 0.034 −0.003 −0.003 0.064 0.045 −0.066 (0.044) (0.028) (0.054) (0.044) (0.046) (0.043) lnAsset 0.142 0.124*** 0.076 0.076 0.070 0.146** (0.670) (0.043) (0.070) (0.068) (0.071) (0.070) lnEmploymnet 0.086** 0.254*** 0.114*** 0.099** 0.103** 0.109** (0.042) (0.031) (0.043) (0.049) (0.044) (0.050) Age −0.020** −0.001 −0.033*** −0.018* −0.045*** −0.018 (0.008) (0.026) (0.008) (0.010) (0.008) (0.011) 企业特征控制变量 是 是 是 是 是 是 时间固定效应 是 是 是 是 是 是 OBS 3093 2431 2561 2006 2046 1763 R-square 0.184 0.208 0.189 0.228 0.201 0.228

下载: 导出CSV

表 7 设立行政审批中心对发明和非发明专利的影响

金融危机后:2008—2016 发明类专利 非发明类专利 (1) (2) (3) (4) D 0.210*** −0.252 0.115* −0.314 (0.064) (0.218) (0.069) (0.196) L 0.141* 0.032 (0.080) (0.165) D·L 0.389* 0.465** (0.235) (0.208) 企业特征控制变量 是 是 是 是 时间固定效应 是 是 是 是 OBS 3615 2842 3400 2717 R-square 0.228 0.244 0.220 0.228

下载: 导出CSV

表 8 样本选择误差检验回归结果

被解释变量:D (1) (2) lnPatent 0.001 0.001 (0.001) (0.003) 时间固定效应 是 是 地区固定效应 否 是 OBS 9451 9451 R-sq 0.304 0.313

下载: 导出CSV

表 9 安慰剂检验结果

被解释变量:lnPatent dif≥−3时D=1 dif≥−2时,D=1 (1) (2) (3) (4) D −0.079 −0.104 −0.048 −0.108 (0.640) (0.085) (0.057) (0.082) L 0.082 0.067 (0.073) (0.077) D·L 0.087 0.104 (0.065) (0.070) 企业特征控制变量 是 是 是 是 时间固定效应 是 是 是 是 OBS 9696 8797 9696 8797 R-sq 0.225 0.221 0.225 0.221

下载: 导出CSV

表 10 金融危机后设立行政审批中心对企业创新经费投入的影响

被解释变量:lnSpend (1) (2) (3) (4) D 0.263*** 0.209** −0.228 −0.251 (0.097) (0.083) (0.262) (0.210) L 0.500* 0.483** (0.265) (0.213) D·L 0.583** 0.424* (0.284) (0.228) LEV −0.35 −0.582*** (0.125) (0.133) ROA 2.026*** 2.008*** (0.336) (0.358) ROE 0.004 0.006 (0.021) (0.020) lnAsset 0.052 0.465*** (0.050) (0.029) lnEmploymnet 0.712*** 0.288*** (0.020) (0.031) Age −0.030*** −0.021*** (0.004) (0.004) 企业特征控制变量 否 是 否 是 时间固定效应 是 是 是 是 OBS 3609 3384 2888 2700 R-square 0.094 0.400 0.129 0.487

下载: 导出CSV

表 11 金融危机后设立行政审批中心对企业创新绩效的影响机制(控制研发经费)

被解释变量:lnPatent (1) (2) (3) (4) D −0.027 −0.045 −0.079 −0.166 (0.063) (0.063) (0.220) (0.217) L 0.199 0.256 (0.223) (0.219) D·L −0.015 0.037 (0.238) (0.234) lnSpend 0.111*** 0.082*** 0.429*** 0.303*** (0.012) (0.014) (0.015) (0.019) LEV −0.183* −0.460*** (0.098) (0.141) ROA 0.185 −0.288 (0.246) (0.377) ROE −0.017 −0.007 (0.014) (0.023) lnAsset 0.013 −0.010 (0.024) (0.046) lnEmploymnet 0.074*** 0.183*** (0.024) (0.037) Age 0.028 −0.014 (0.062) (0.081) 企业特征控制变量 否 是 否 是 时间固定效应 是 是 是 是 OBS 3587 3121 2862 2687 R-square 0.643 0.692 0.649 0.678

下载: 导出CSV

-

下载:

下载:

点击查看大图

点击查看大图

图(1)表(11)

计量

- 文章访问数: 4903

- HTML全文浏览量: 605

沪公网安备 31010102003103号

沪公网安备 31010102003103号