银行竞争如何影响企业负债率—中国的事实与解释

How Does Bank Competition Affect Firm Debt Ratio

-

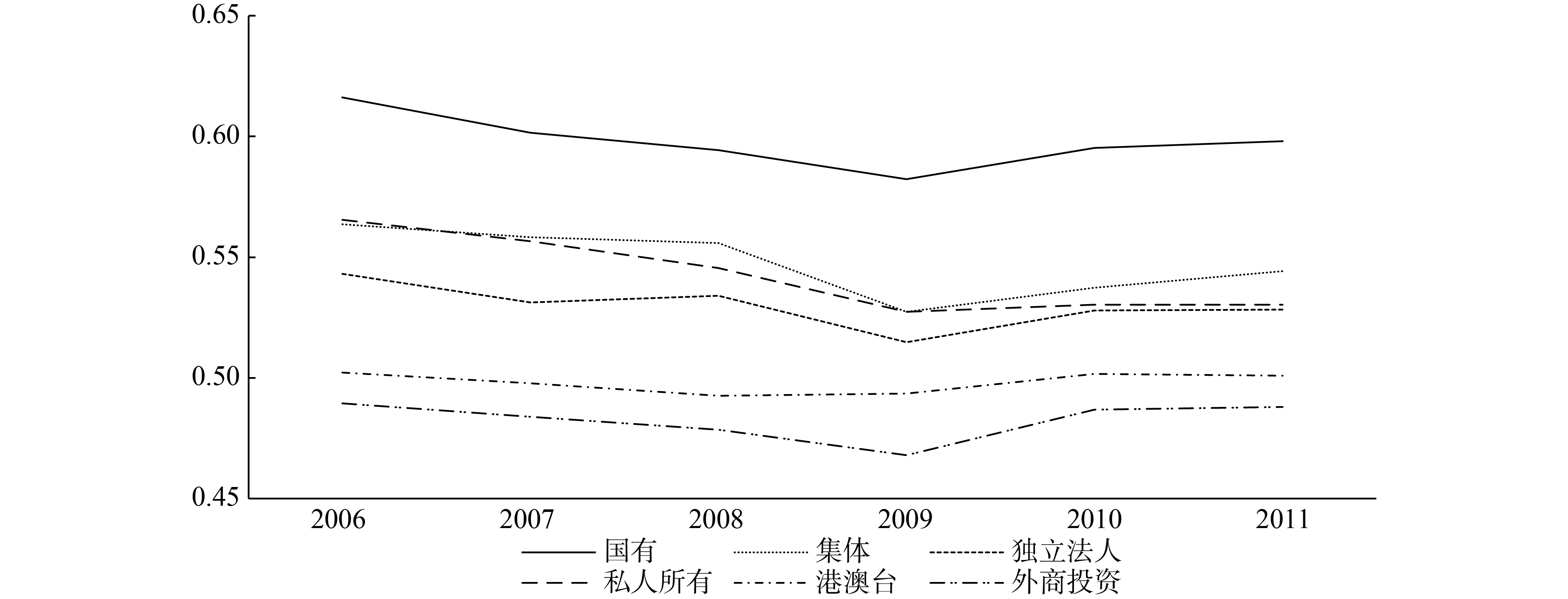

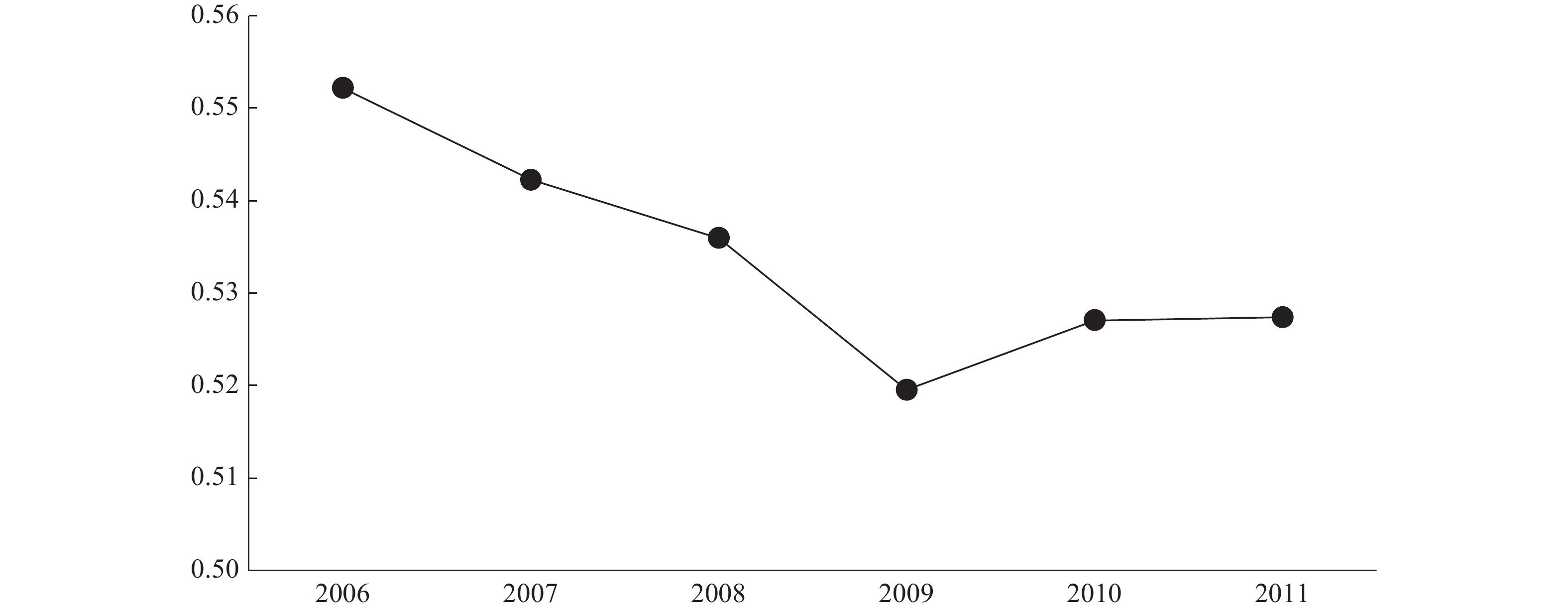

摘要: 当前高负债率已经成为困扰中国经济可持续增长的核心问题之一。基于中国工业部门负债率逐步下降以及不同所有制企业负债率差异性特征这两大典型事实,本文尝试从中国银行异地市场准入管制放松政策所带来的银行竞争加剧的角度,来研究和揭示银行体系对企业负债率所造成的影响效应及其作用机制。主要的经验发现:总体来看,中国情景下银行竞争对企业负债率造成的是显著倒U型作用效应,表明在那些银行竞争程度没有超过一定门槛的地区中,银行竞争对企业负债率产生了促进效应,而在那些银行竞争程度超过一定门槛的地区中,银行竞争对企业负债率产生了抑制效应;从区分所有制类型的角度来看,银行竞争对不同所有制类型企业负债率造成的影响效应,存在显著的差异性特征,主要表现为银行竞争促进了国有企业负债率提升,对民营企业负债率造成的是倒U型作用效应,对港澳台企业负债率造成的是抑制效应,而对外商投资企业并未产生显著影响。后续的机制研究发现,股份制商业银行和城市商业银行的异地市场进入所导致的银行竞争,是银行体系对企业负债率产生如此复杂影响效应的重要渠道。本文的经验证据为从推进银行体系体制改革的角度,来合理控制和降低中国工业部门的负债率,提供了有价值的政策参考依据。

-

关键词:

- 银行异地市场进入管制放松政策 /

- 银行竞争 /

- 企业负债率 /

- 倒U型关系 /

- 作用机制

Abstract: The main empirical findings are as follows: Generally speaking, in China, bank competition has a significant inverted U-shaped effect on firm debt ratio, which indicates that in areas where bank competition does not exceed a certain threshold, bank competition has a positive effect on firm debt ratio, while in those areas where bank competition exceeds a certain threshold, bank competition has a positive effect on firm debt ratio. In the threshold areas, bank competition has a restraining effect on the firm debt ratio; from the perspective of distinguishing ownership types, there are significant differences in the impact of bank competition on the firm debt ratio of different ownership types. The main manifestation is that bank competition promotes the increase of the debt ratio of state-owned firms and private firms. The debt ratio of enterprises has an inverted U-shaped effect, while it has a restraining effect on the debt ratio in HMT firms, but has no significant effect on Foreign-invested firms. Follow-up mechanism study found that bank competition caused by joint-stock commercial banks and city commercial banks’ entry into different markets is an important channel for the banking system to have such a complex impact on firm debt ratio. The empirical evidence in this paper provides valuable policy references for reasonably controlling and reducing the debt ratio of China’s industrial sector from the perspective of promoting the reform of the banking system. -

表 1 银行竞争对企业负债率影响效应的检验结果

模型1 模型2 模型3 模型4 估计方法 OLS OLS OLS+IV OLS=IV CR5 −0.1423***(−4.21) −4.2903***(−13.04) CR5_SQ −0.0577**(−2.49) −2.8534***(−12.86) HHI −0.2042***(−7.71) −2.2665***(−11.76) HHI_SQ −0.1104***(−6.04) −1.5037***(−11.55) Log(age) 0.0160***(44.98) 0.0160***(44.95) 0.0162***(45.07) 0.0160***(44.66) Log(capital) −0.0083***(−57.69) −0.0083***(−57.75) −0.0082***(−56.51) −0.0083***(−57.70) export 0.0005**(2.05) 0.0005**(2.05) 0.0005**(2.04) 0.0005**(2.07) fixasset_increase 8.34e-07(1.16) 8.36e-07(1.16) 8.83e-07(1.24) 8.80e-07(1.24) Collective −0.0505***(−26.91) −0.0505***(−26.91) −0.0507***(−26.81) −0.0508***(−26.96) Legal −0.0587***(−38.29) −0.0587***(−38.31) −0.0585***(−37.86) −0.0589***(−38.27) Private −0.0540***(−35.42) −0.0540***(−35.43) −0.0540***(−35.15) −0.0545***(−35.57) HMT −0.1294***(−73.06) −0.1293***(−73.07) −0.1293***(−72.48) −0.1302***(−72.97) Foreign −0.1324***(−75.54) −0.1322***(−75.55) −0.1324***(−74.95) −0.1322***(−75.41) Constant 0.4192***(33.08) 0.4103***(42.03) −1.0204***(−8.93) −0.2623***(−4.17) firm effect 控制 控制 控制 控制 Year effect 控制 控制 控制 控制 Adjusted R2 0.1194 0.1195 0.1153 0.1156 Observations 1184321 1184321 1183490 1184321 注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平。括号内的数值为经过以中国地级城市为处理对象的Cluster聚类以及异方差调整过的t值或z值。  下载: 导出CSV

下载: 导出CSV

表 2 银行竞争对不同所有制企业负债率影响效应的检验结果

模型1 模型2 模型3 模型4 模型5 模型6 样本类型 国有 集体 独立法人 私人所有 港澳台 外商投资 估计方法 OLS+IV CR5 0.5121***(3.04) −0.3742*(−1.64) −3.7234***(−8.62) −5.6952***(−13.57) −0.0368**(−2.40) 0.4075(1.27) CR5_SQ −2.4693***(−8.46) −3.7577***(−13.43) Firm effect 控制 控制 控制 控制 控制 控制 Year effect 控制 控制 控制 控制 控制 控制 Adjusted R2 0.2072 0.1241 0.2768 0.2304 0.1006 0.1253 Observations 34844 40765 288214 582519 69621 74460 注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平。括号内的数值为经过以中国地级城市为处理对象的Cluster聚类以及异方差调整过的t值或z值。限于篇幅,控制变量的回归结果并未报告,有兴趣的读者可以向作者索取。

下载: 导出CSV

表 3 银行进入对银行竞争和企业负债率关系的作用机制的检验结果

模型1 模型2 模型3 模型4 估计方法 OLS+IV CR5 −20.3332***(−14.26) −30.4365***(−12.23) CR5_SQ −13.6453***(−14.21) −20.6327***(−12.20) CR5×StockBankEntry −0.0329***(−13.73) CR5_SQ×StockBankEntry −0.0411***(−13.83) CR5×CityBankEntry −0.0859***(−11.80) CR5_SQ×CityBankEntry −0.1093***(−11.79) HHI −4.9053***(−15.10) −5.9272***(−14.55) HHI_SQ −3.3086***(−14.98) −4.0346***(−14.42) HHI×StockBankEnrtry −0.0058***(−10.27) HHI_SQ×StockBankEntry −0.0075***(−10.08) HHI×CityBankEntry −0.0154***(−11.97) HHI_SQ×CityBankEntry −0.0208***(−11.76) 注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平。括号内的数值为经过以中国地级城市为处理对象的Cluster聚类以及异方差调整过的t值或z值。限于篇幅,控制变量的回归结果并未报告,有兴趣的读者可以向作者索取。

下载: 导出CSV

表 4 股份商业银行进入对银行竞争和不同所有制企业负债率关系的作用机制的检验结果

模型1 模型2 模型3 模型4 模型5 模型6 样本类型 国有 集体 独立法人 私人所有 港澳台 外商投资 估计方法 OLS+IV CR5 0.0178**(2.03) −0.1473(−0.45) −10.6232***(−6.97) −18.0653***(−11.43) −0.5447***(−3.97) 0.0653(0.38) CR5_SQ −7.0784***(−6.92) −12.0045***(−11.40) CR5×

StockBankEntry0.0063**(2.21) −0.0002(−0.25) −0.0170***(−6.28) −0.0335***(−10.94) 0.0001(0.31) −0.0003(−1.04) CR5_SQ×

StockBankEntry−0.0208***(−6.20) −0.0410***(−11.10) 注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平。括号内的数值为经过以中国地级城市为处理对象的Cluster聚类以及异方差调整过的t值或z值。限于篇幅,控制变量的回归结果并未报告,有兴趣的读者可以向作者索取。

下载: 导出CSV

表 7 城市商业银行进入对银行竞争和不同所有制企业负债率关系的作用机制的检验结果

模型1 模型2 模型3 模型4 模型5 模型6 样本类型 国有 集体 独立法人 私人所有 港澳台 外商投资 估计方法 OLS+IV HHI 0.0224**(2.06) −0.1766(−0.75) −5.6323***(−7.61) −6.8408***(−9.76) −0.5171***(−3.74) 0.0430(0.32) HHI_SQ −3.8058***(−7.52) −4.6604***(−9.70) HHI×

CityBankEntry0.0063**(2.28) −0.0007(−0.78) −0.0130***(−5.69) −0.0174***(−7.97) −0.0008*(−1.76) 0.0006(1.33) HHI_SQ×

CityBankEntry−0.0181***(−5.70) −0.0233***(−7.81) 注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平。括号内的数值为经过以中国地级城市为处理对象的Cluster聚类以及异方差调整过的t值或z值。限于篇幅,控制变量的回归结果并未报告,有兴趣的读者可以向作者索取。

下载: 导出CSV

表 5 城市商业银行进入对银行竞争和不同所有制企业负债率关系的作用机制的检验结果

模型1 模型2 模型3 模型4 模型5 模型6 样本类型 国有 集体 独立法人 私人所有 港澳台 外商投资 估计方法 OLS+IV CR5 0.0941**(2.10) −0.2062−(0.46) −13.0527***(−6.67) −30.1256***(−9.45) −0.5926***(−3.92) 0.1234(0.66) CR5_SQ −8.8054***(−6.62) −20.2372***(−9.42) CR5×

CityBankEntry0.0075**(2.26) −0.0006(−0.52) −0.0307***(−5.92) −0.0854***(−8.99) −0.0006*(−1.69) 0.0006(1.44) CR5_SQ×

CityBankEntry−0.0397***(−5.96) −0.1072***(−8.97) 注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平。括号内的数值为经过以中国地级城市为处理对象的Cluster聚类以及异方差调整过的t值或z值。限于篇幅,控制变量的回归结果并未报告,有兴趣的读者可以向作者索取。

下载: 导出CSV

表 6 股份制商业银行进入对银行竞争和不同所有制企业负债率关系的作用机制的检验结果

模型1 模型2 模型3 模型4 模型5 模型6 样本类型 国有 集体 独立法人 私人所有 港澳台 外商投资 估计方法 OLS+IV HHI 0.0393**(2.13) −0.1405(−0.72) −4.7417***(−8.00) −5.3893***(−10.32) −0.4765***(−3.80) 0.0041(0.03) HHI_SQ −3.1672***(−7.91) −3.6406***(−10.29) HHI×

StockBankEntry0.0042**(2.22) −0.0002(−0.29) −0.0051***(−4.95) −0.0077***(−7.83) 0.00003(0.11) −0.0004(−1.37) HHI_SQ×

StockBankEntry−0.0059***(−4.32) −0.0101***(−8.11) 注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平。括号内的数值为经过以中国地级城市为处理对象的Cluster聚类以及异方差调整过的t值或z值。限于篇幅,控制变量的回归结果并未报告,有兴趣的读者可以向作者索取。

下载: 导出CSV

-

下载:

下载:

点击查看大图

点击查看大图

图(2)表(7)

计量

- 文章访问数: 5406

- HTML全文浏览量: 408

沪公网安备 31010102003103号

沪公网安备 31010102003103号