反腐败、政商关系转型与企业绩效

Anti-Corruption, Transformation of Government-Business Relationships and Firm Performance

-

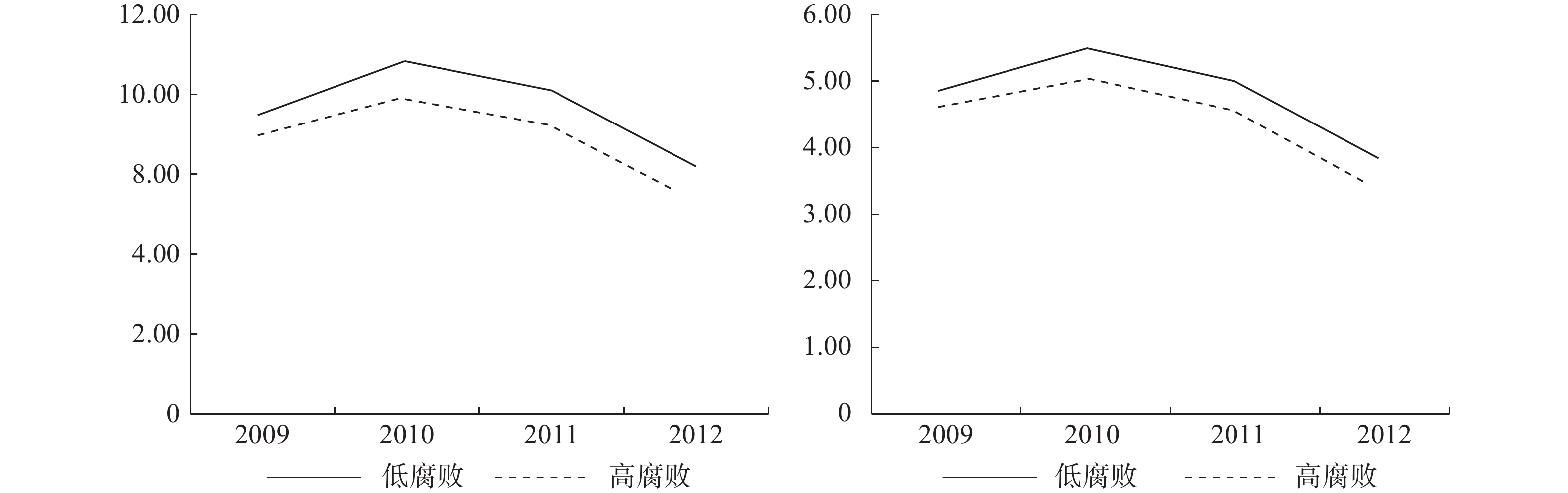

摘要: 利用2013年以来中国政府的强力反腐行动作为一个准自然实验,本文基于上市公司数据,对政商关系转型如何影响企业绩效进行了经验分析,主要结论如下:上市公司维护旧政商关系的腐败性支出会降低业绩;反腐行动在打破旧政商关系、创造公平竞争环境上显现了成效,有政治关联和没有关联的两类公司的业绩差距在缩小,因为前一类公司出现了提高资源使用效率的“挖潜”现象,其中尤以民营控股上市公司为甚;反腐后上市公司的整体业绩出现了显著下滑,暗示着存在官员不作为现象,也说明依靠法治的新型政商关系的建立尚未完成。此外,反腐后上市公司整体研发投入显著增加,但尚未有证据表明研发投入已经改善了公司业绩。为使中国经济尽早转向高质量发展,应该在破除旧政商关系的同时加快建立新型政商关系,形成法治基础上对官员的激励与可问责机制。Abstract: The anti-corruption campaign of the 18th National Congress of the Communist Party of China (CPC) significantly changes firms' political connections. In this study, we empirically examine how this transformation of government-business relationships affects firm performance. We find that firms' expense for building up political connections has negative impact on their performance. The Anti-corruption campaign has destroyed the old pattern of government-business relationships, and created a fair competitive environment. The performance gap among firms with different level of political connections has been narrowed, because firms with higher level of political connection has made better use of their available resources, especially for the private listed firms. In addition, we find that the anti-corruption campaign has significant negative impact on the performance of all firms, probably indicating the phenomenon of government officials' sloth administration after the anti-corruption campaign. Last, we find that firms have significantly increased their R&D expenses after the anti-corruption campaign; but there is no significant evidence that the increased R&D has improved firm performance.

-

表 1 变量及其定义

变量名称 变量简写 变量度量方法 公司业绩(PE) ROA 净利润/期初期末总资产平均值 ROE 归母净利润/期初期末权益平均值 控制组与实验组 Corrupt 2013年业务招待费用占营业收入比重降低程度在行业中位数以上,取1 时间虚拟变量 Post 2009−2012年取0,2013−2016年取1 规模 Size 期末资产总额的自然对数 资产负债率 Lev 期末负债总额除以期末资产总额 第一大股东持股比例 Firstown 第一大股东持股比例 董事会规模 Bsize 董事会人数 董事长总经理两职兼任情况 PLU 若上市公司董事长和总经理两职合一,则取1,否则取0 公司上市持续时间 Age 自上市至研究年度的时间减1的自然对数  下载: 导出CSV

下载: 导出CSV

表 2 变量的描述性统计

变量 均值 标准差 最小值 1/4分位 中位值 3/4分位 最大值 ROA 0.0391 0.0489 −0.2061 0.0118 0.0324 0.0622 0.2517 ROE 0.0727 0.0987 −0.6377 0.0259 0.0689 0.1205 0.4503 post 0.5000 0.5000 0.0000 0.0000 0.5000 0.5000 1.0000 Corrupt 0.5005 0.5000 0.0000 0.0000 1.0000 1.0000 1.0000 Size 22.0648 1.2074 18.2659 21.2203 21.9586 22.8038 26.3264 Lev 0.4845 0.2237 0.0100 0.3300 0.4900 0.6400 7.0000 firstown 0.3497 0.1533 0.0000 0.2295 0.3279 0.4526 0.8999 Bsize 5.8251 1.6586 0.0000 5.0000 6.0000 6.0000 15.0000 PLU 0.1704 0.3760 0.0000 0.0000 0.0000 0.0000 1.0000

下载: 导出CSV

表 3 反腐对上市公司绩效的影响

ROA ROE (1) (2) (3) (4) (5) (6) Corrupt −0.180* −0.406*** −0.422*** −0.493** −0.971*** −0.823*** (0.107) (0.151) (0.140) (0.217) (0.306) (0.296) Post −1.419*** −1.645*** −2.272*** −2.638*** −3.116*** −4.798*** (0.213) (0.238) (0.229) (0.432) (0.483) (0.485) Corrupt*Post 0.452** 0.394** 0.956** 0.817* (0.213) (0.198) (0.432) (0.418) size 0.651*** 1.769*** (0.052) (0.109) Lev −8.778*** −9.279*** (0.257) (0.543) Firstown 0.028*** 0.051*** (0.003) (0.007) Bsize 0.062* 0.080 (0.032) (0.067) PLU 0.694*** 1.036*** (0.135) (0.285) 控制行业固定效应 Yes Yes Yes Yes Yes Yes 观测值个数 7992 7992 7992 7992 7992 7992 R2 0.0525 0.0530 0.1862 0.0457 0.0463 0.1057 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。

下载: 导出CSV

表 4 反腐对国有控股与民营控股上市公司绩效的差异性影响

ROA ROE (1)国有 (2)民营 (3)国有 (4)民营 Corrupt −0.279 −0.314 −0.651 −0.716* (0.175) (0.221) (0.419) (0.415) Post −2.064*** −2.753*** −4.533*** −5.753*** (0.287) (0.355) (0.684) (0.666) Corrupt*Post 0.373 0.525* 0.710 1.287** (0.245) (0.311) (0.586) (0.583) size 0.787*** 0.774*** 1.713*** 2.389*** (0.065) (0.083) (0.156) (0.156) lev −11.18*** −6.995*** −13.11*** −6.433*** (0.386) (0.350) (0.921) (0.657) Firstown 0.020*** 0.047*** 0.037*** 0.089*** (0.004) (0.006) (0.010) (0.011) Bsize 0.044 0.216*** 0.089 0.343*** (0.038) (0.053) (0.090) (0.100) PLU 0.368* 0.490*** 0.429 0.605* (0.217) (0.180) (0.519) (0.337) 控制行业固定效应 Yes Yes Yes Yes 观测值个数 4232 3760 4232 3760 R2 0.2313 0.1805 0.1249 0.1396 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。

下载: 导出CSV

表 5 反腐政策实行后各年效果分析

ROA 全样本 国有 民营 Corrupt −0.487*** −0.317* −0.408* (0.141) (0.177) (0.223) Post −1.902*** −2.048*** −1.885*** (0.144) (0.188) (0.216) Corrupt*13 1.201*** 1.135*** 1.441*** (0.264) (0.322) (0.424) Corrupt*14 0.599** 0.505 0.830* (0.264) (0.322) (0.424) Corrupt*15 −0.188 −0.374 0.105 (0.264) (0.322) (0.425) Corrupt*16 0.197 0.123 0.365 (0.264) (0.322) (0.426) size 0.656*** 0.777*** 0.761*** (0.0499) (0.0637) (0.0793) lev −9.451*** −11.70*** −7.582*** (0.246) (0.363) (0.342) Firstown 0.0317*** 0.0211*** 0.0527*** (0.00346) (0.00435) (0.00573) Bsize 0.0469 0.0404 0.177*** (0.0311) (0.0371) (0.0528) PLU 0.687*** 0.243 0.505*** (0.136) (0.222) (0.181) 控制行业固定效应 是 是 是 观测值个数 8464 4472 3992 R2 0.195 0.244 0.180 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。

下载: 导出CSV

表 6 反腐对企业运营效率的影响

总资产周转率 应收账款周转率 全样本 国有 民营 全样本 国有 民营 Corrupt −0.085*** −0.124*** −0.061*** −9.681*** −12.22** −11.02*** (0.011) (0.016) (0.016) (3.101) (4.923) (3.744) Post −0.135*** −0.149*** −0.124*** −2.588 −1.398 −4.727 (0.019) (0.026) (0.026) (5.043) (8.036) (5.965) Corrupt*Post 0.058*** 0.080*** 0.042* 4.669 2.787 8.766* (0.016) (0.022) (0.023) (4.382) (6.913) (5.258) size 0.014*** 0.001 0.020*** 0.908 3.043* −0.944 (0.004) (0.005) (0.006) (1.030) (1.669) (1.278) lev 0.081*** 0.095*** 0.059*** 14.63*** −8.218 18.97*** (0.013) (0.024) (0.016) (2.572) (7.335) (2.347) Firstown 0.004*** 0.003*** 0.003*** 0.340*** 0.0487 0.551*** (0.0003) (0.0004) (0.0004) (0.0766) (0.122) (0.0965) Bsize 0.009*** 0.002 0.012*** 1.364** 0.0646 1.989** (0.003) (0.003) (0.004) (0.679) (1.030) (0.869) PLU −0.014 −0.003 0.001 −6.600** −11.51* −1.575 (0.011) (0.020) (0.013) (2.933) (6.124) (2.992) 控制行业固定效应 Yes Yes Yes Yes Yes Yes 观测值个数 8800 4576 4224 8840 4576 4264 R2 0.2241 0.2900 0.1710 0.0874 0.0626 0.1573 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。

下载: 导出CSV

表 7 稳健性检验:使用2009−2012年代替2012年的数据

ROA ROE 全样本 全样本 Corrupt −0.010 −0.220 (0.141) (0.299) Post −1.923*** −4.309*** (0.143) (0.302) Corrupt*Post 0.443** 1.105*** (0.199) (0.422) size 0.589*** 1.639*** (0.051) (0.108) lev −8.599*** −8.898*** (0.258) (0.545) Firstown 0.030*** 0.055*** (0.003) (0.007) Bsize 0.044 0.040 (0.032) (0.067) PLU 0.688*** 1.021*** (0.135) (0.287) 控制行业固定效应 是 是 观测值个数 7992 7992 R2 0.174 0.092 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。

下载: 导出CSV

表 8 安慰剂检验:将2011年设为虚拟事件年度

ROA ROE 全样本 国有 民营 全样本 国有 民营 Corrupt −0.336* −0.0774 −0.301 −0.676 −0.0505 −0.974* (0.198) (0.247) (0.312) (0.419) (0.589) (0.585) Post_11 −2.150*** −1.848*** −2.671*** −4.565*** −3.962*** −5.719*** (0.236) (0.297) (0.364) (0.500) (0.709) (0.683) Corrupt*Post_11 0.148 −0.020 0.333 0.349 −0.327 1.202 (0.228) (0.283) (0.359) (0.483) (0.677) (0.674) size 0.652*** 0.787*** 0.777*** 1.771*** 1.711*** 2.391*** (0.052) (0.065) (0.083) (0.109) (0.156) (0.156) lev −8.779*** −11.17*** −7.002*** −9.281*** −13.08*** −6.436*** (0.257) (0.386) (0.350) (0.544) (0.921) (0.657) Firstown 0.028*** 0.020*** 0.047*** 0.0509*** 0.0369*** 0.0892*** (0.003) (0.004) (0.006) (0.00727) (0.0102) (0.0107) Bsize 0.062** 0.045 0.217*** 0.0812 0.0907 0.346*** (0.032) (0.038) (0.053) (0.0667) (0.0896) (0.100) PLU 0.695*** 0.365* 0.493*** 1.038*** 0.424 0.609* (0.135) (0.218) (0.180) (0.285) (0.519) (0.337) 控制行业固定效应 Yes Yes Yes Yes Yes Yes 观测值个数 7992 4232 3760 7992 4232 3760 R2 0.1858 0.2308 0.1800 0.1053 0.1247 0.1392 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。

下载: 导出CSV

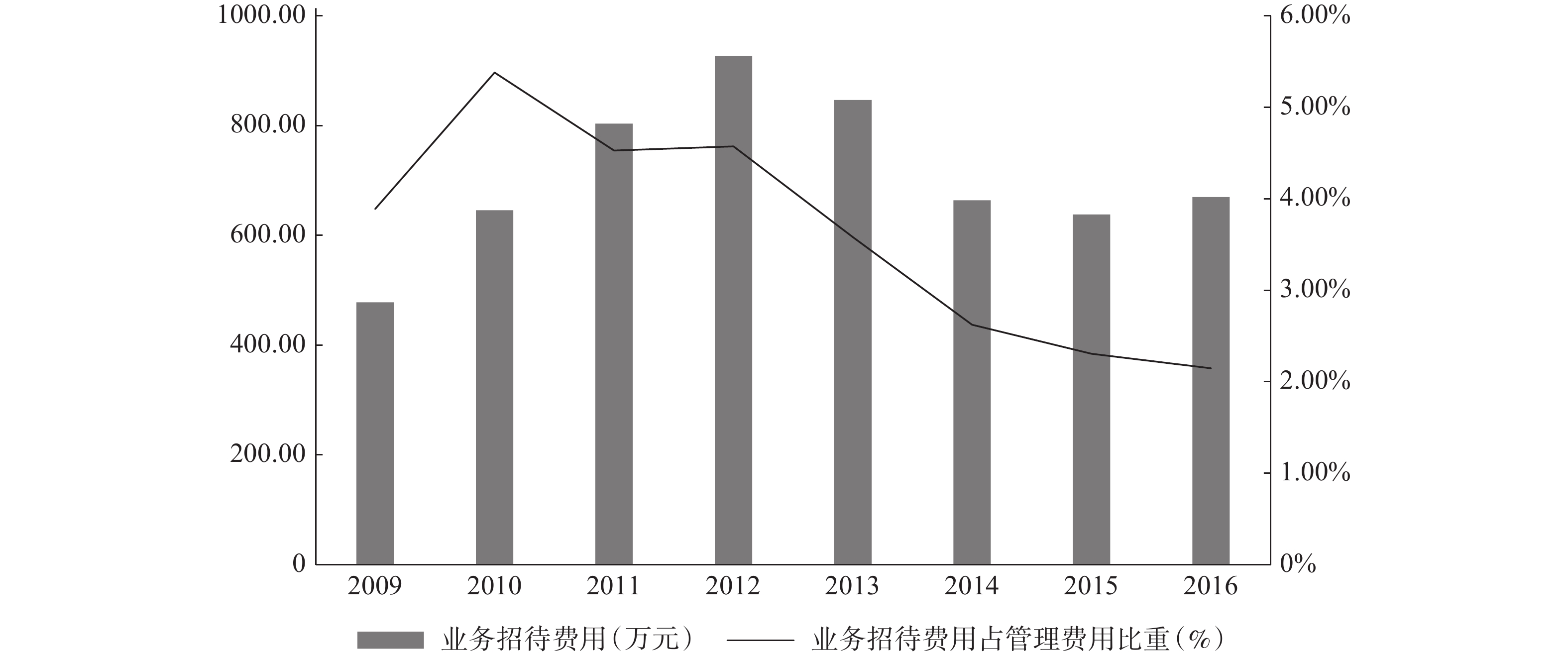

表 9 反腐后政府补贴与上市公司的研发投入

R&D (1) (2) (3) Corrupt 0.150*** 0.0745* 0.0140 (0.0462) (0.0427) (0.0531) Post 1.761*** −0.504 −0.551 (0.0907) (0.533) (0.477) Sub 0.341*** 0.140*** (0.0239) (0.0230) Post*Sub 0.110*** 0.091*** (0.0333) (0.0299) Corupt*Post* 0.0054 (0.0045) size 0.660*** (0.0279) lev −0.991*** (0.117) roe 0.0232*** (0.00219) age −0.105 (0.0835) 控制行业固定效应 Yes Yes Yes 观测值个数 3096 3075 3075 R2 0.212 0.247 0.479 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。

下载: 导出CSV

-

下载:

下载:

点击查看大图

点击查看大图

图(2)表(9)

计量

- 文章访问数: 2581

- HTML全文浏览量: 280

沪公网安备 31010102003103号

沪公网安备 31010102003103号