-

近年来,中国企业债务的激增引发了世界范围内的较大关注与讨论。①比如,标准普尔评级服务公司称,自2013年以来,中国的公司债务总额是世界上最大的,已经达到美国的两倍。②Chen and Kang认为,国际经验表明,中国的信贷扩张可能正处于危险的趋势中,并可能威胁到金融和宏观经济的稳定。③一些研究报告进一步预测,随着经济增长放缓,特别是在新冠肺炎疫情引发一波债务违约浪潮后,中国企业债务的可持续性将会受到影响。④

本文试图回应这些关注。在第一部分中,我们描述了中国企业债务的重要特征与变化,随后在第二与第三部分中讨论了供给侧结构性改革与新冠肺炎疫情对中国企业债务的影响,最后在第四部分中进行总结并做政策性讨论。

-

2008年全球经济危机的爆发对中国经济与就业都造成了严重冲击,2008年中国经济增速较2007年末下降4.5个百分点,城镇实际失业率高达9.6%,国际贸易额也出现大幅下降。为应对危机,2008年11月,中央政府推出了进一步扩大内需、促进经济平稳较快增长的十项措施,预计到2010年底需投资约4万亿元,约占2008年国内生产总值(GDP)的12.6%,这一揽子计划被称为“四万亿”经济刺激计划。其中大部分资金为债务融资,包括银行贷款、地方政府债券和国债。⑤与此同时,实行较为宽松的货币政策,包括降低银行存款准备金率和基准贷款利率、提高贷款总量配额等,以支持银行增加对实体经济的信贷供应。在这些政策的推动下,2009—2010年间中国货币和准货币(M2)供应量的年均增速达到24.1%,金融机构新增贷款分别为9.6万亿元和8万亿元。

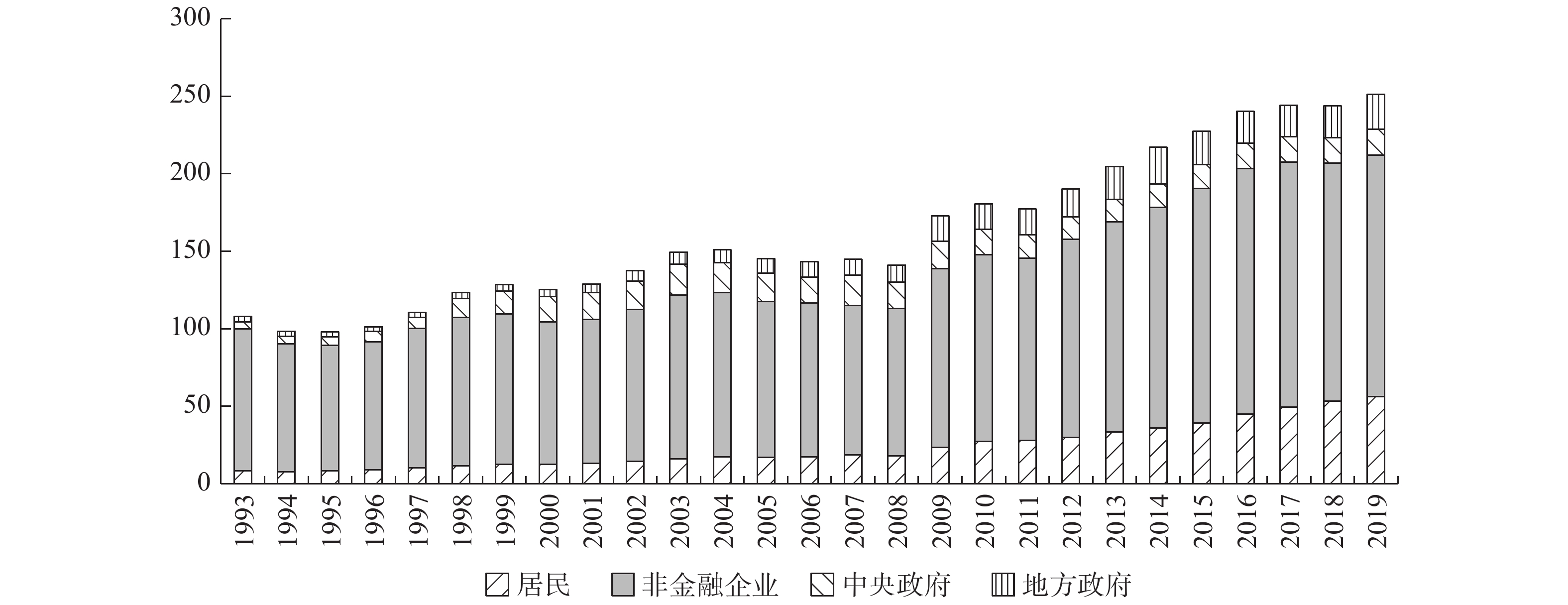

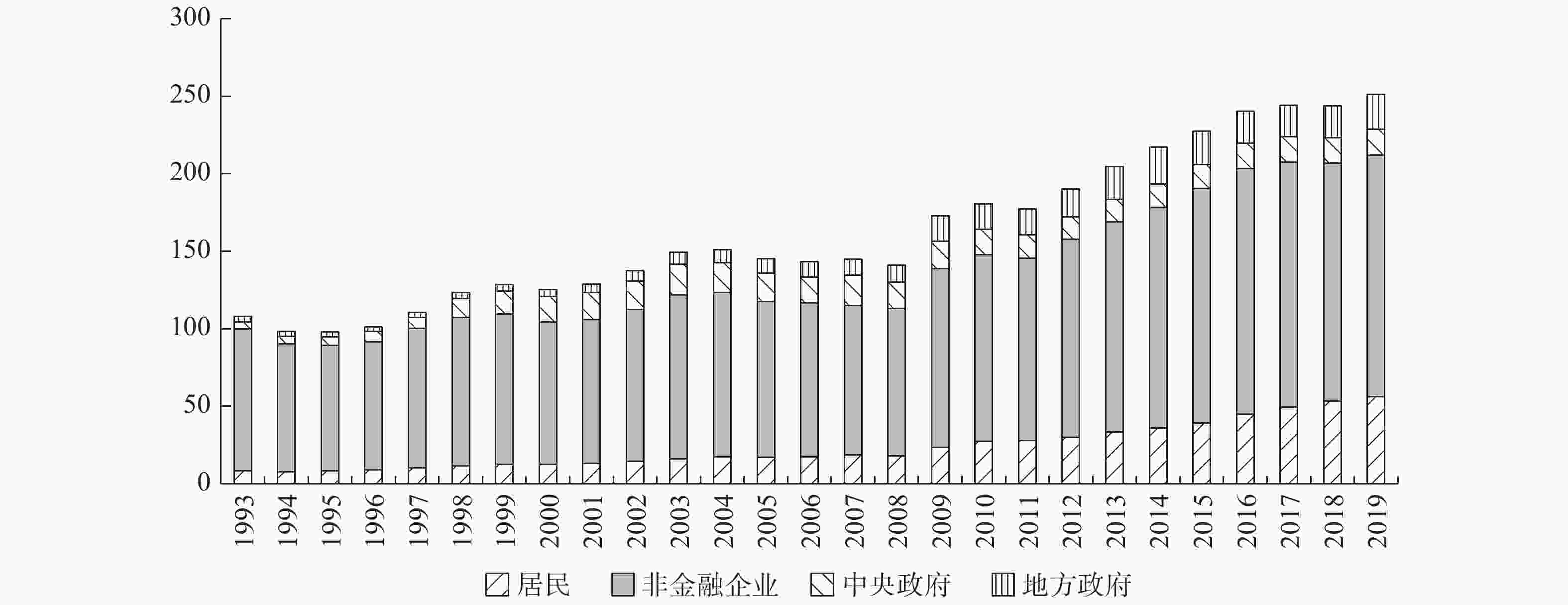

上述调控政策使得中国经济快速企稳回升,GDP增速从2009年第一季度的6.4%迅速反弹至第三季度的10.6%;但也导致债务总额与GDP的比率从2008年的141%飙升至2010年的180%,即在实施经济刺激计划的两年间,总债务增加了29.4万亿(图1)。国家资产负债表研究中心公布的数据显示,截至2020年底,中国的总债务高达274.4万亿,是GDP的2.7倍。

图 1 中国各部门债务总额与GDP比率(%)

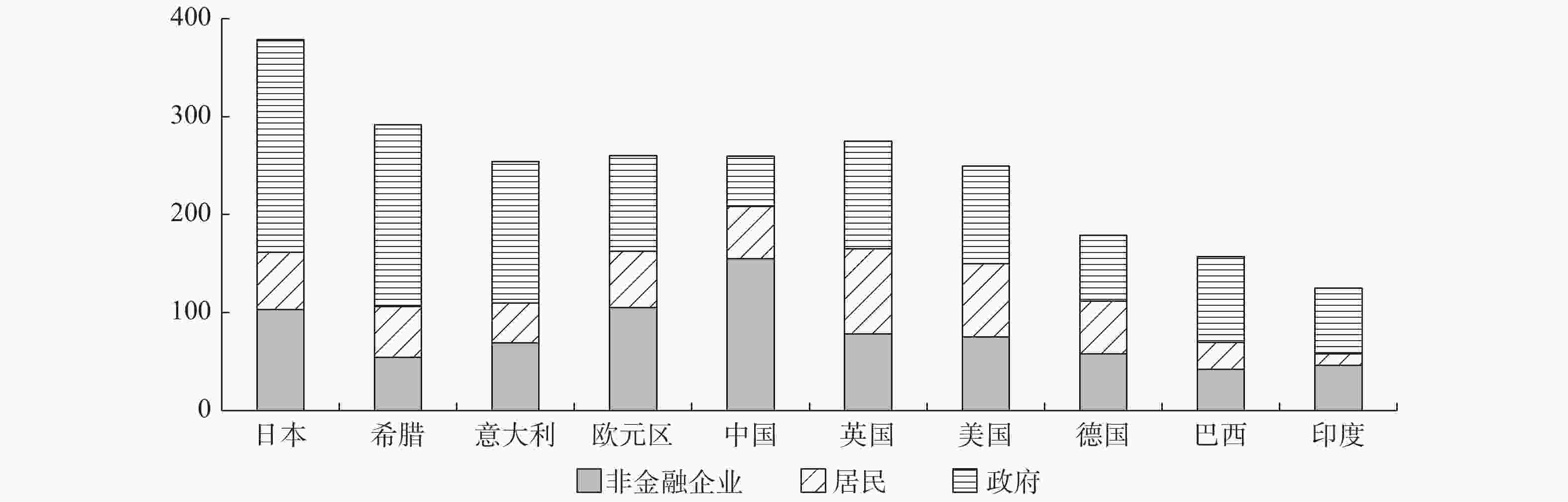

中国的总债务与GDP的比率同美国、英国、意大利和希腊相当,并远高于巴西和印度等其他新兴市场国家和发展中经济体,后者的比率通常低于160%(图2)。换言之,作为一个发展中国家,中国负担着与发达国家同等的债务水平,且负债率仍在迅速上升。

图 2 世界多国的债务总额与GDP比率(2019 Q3)(%)

进一步仔细考察后发现,中国的居民债务、非金融企业债务和地方政府债务的增速均快于中央政府债务(图1)。⑥自2008年起,中国居民部门债务与GDP的比率从17.9%骤增至2019年的55.8%−债务总额在十二年间增长了10倍、近50万亿元。同期的中央政府债务与GDP的比率则稳定在15%左右,2019年底的总额为16.7万亿元。与此同时,以地方政府债券为主要形式的地方政府显性债务也迅速上升,从2008年占GDP的10.9%上升至2019年的21.5%,总债务从3.5万亿元骤升至21.3万亿元。

而更为重要的事实是,非金融企业债务在中国债务总额中占据主要份额并迅速攀升,从2008年的30.4万亿元骤增到2019年的150万亿元,其占GDP的比重从95.2%跃升到2019年的151%。根据国际清算银行(Bank for International Settlements,BIS)的统计,截至2020年,中国非金融企业部门的债务总额达到162万亿,占GDP的比重为160.7%。同期,美国非金融企业部分的债务占GDP的比重仅为84.6%。

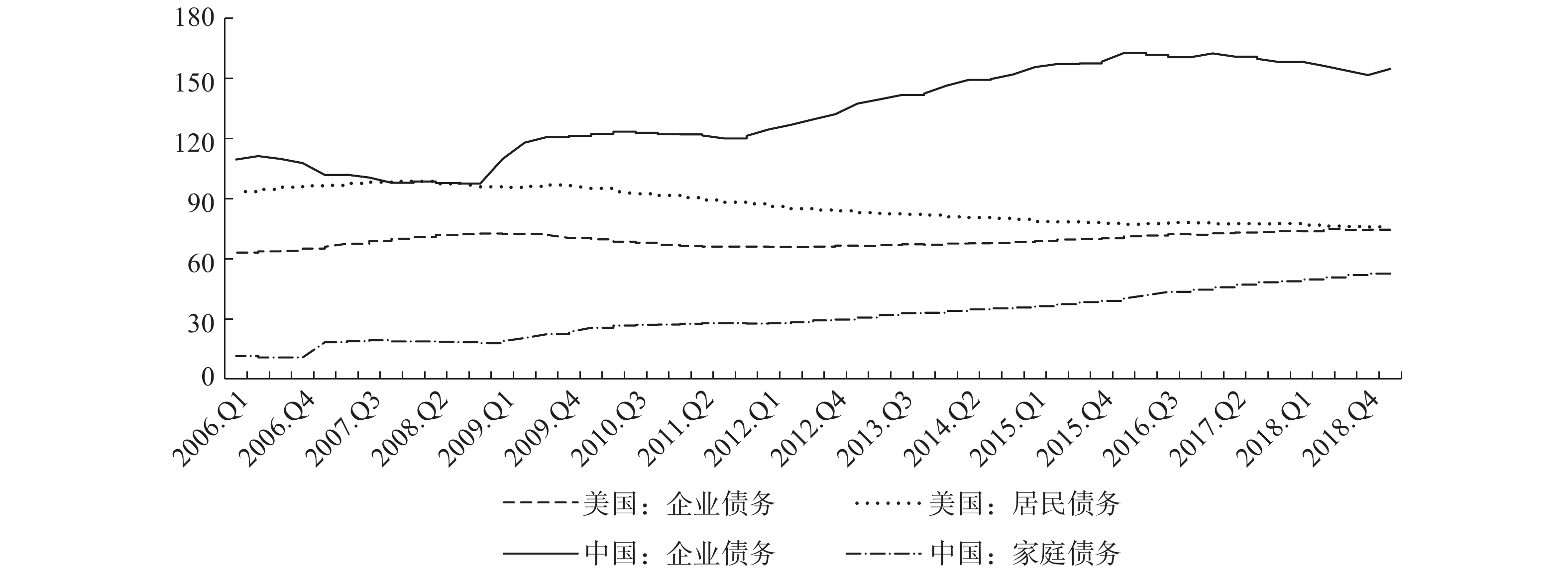

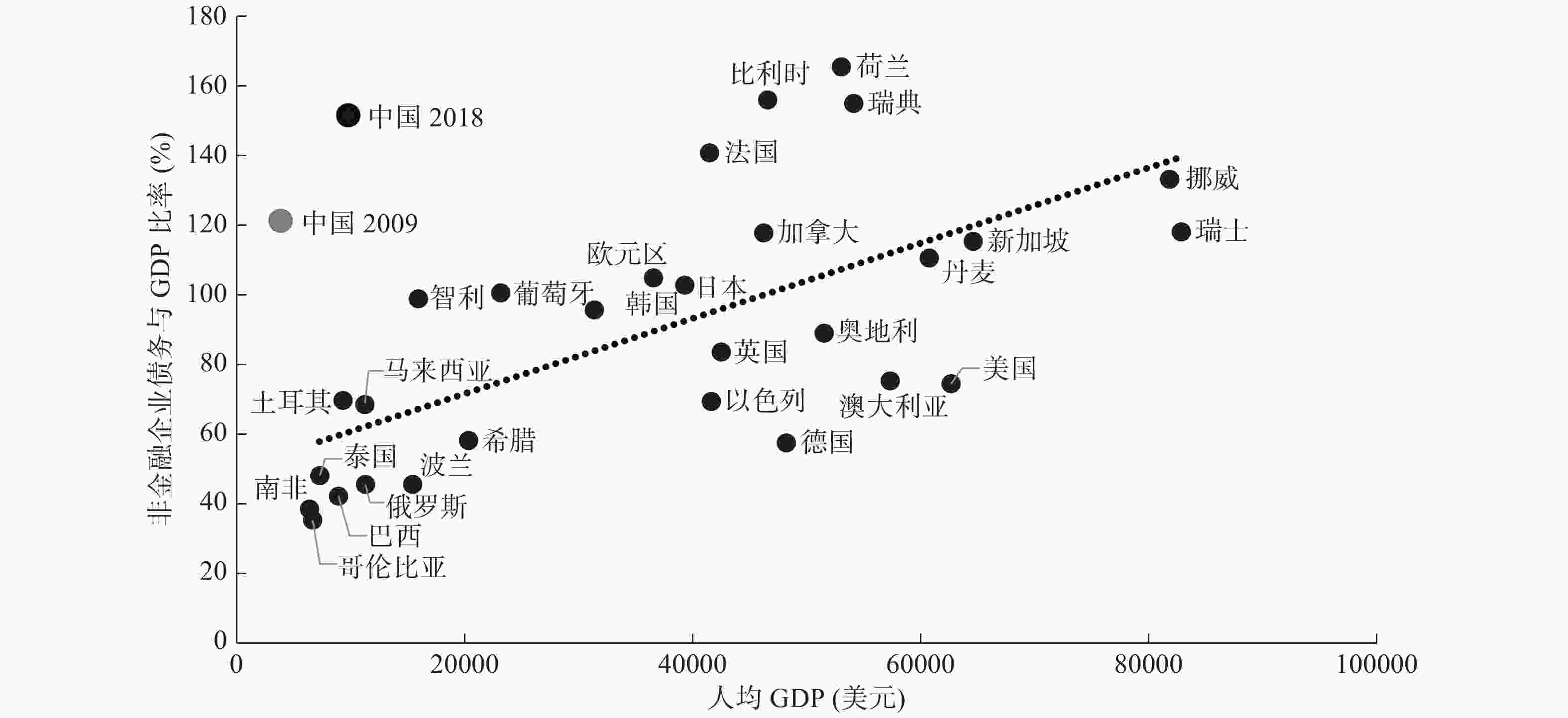

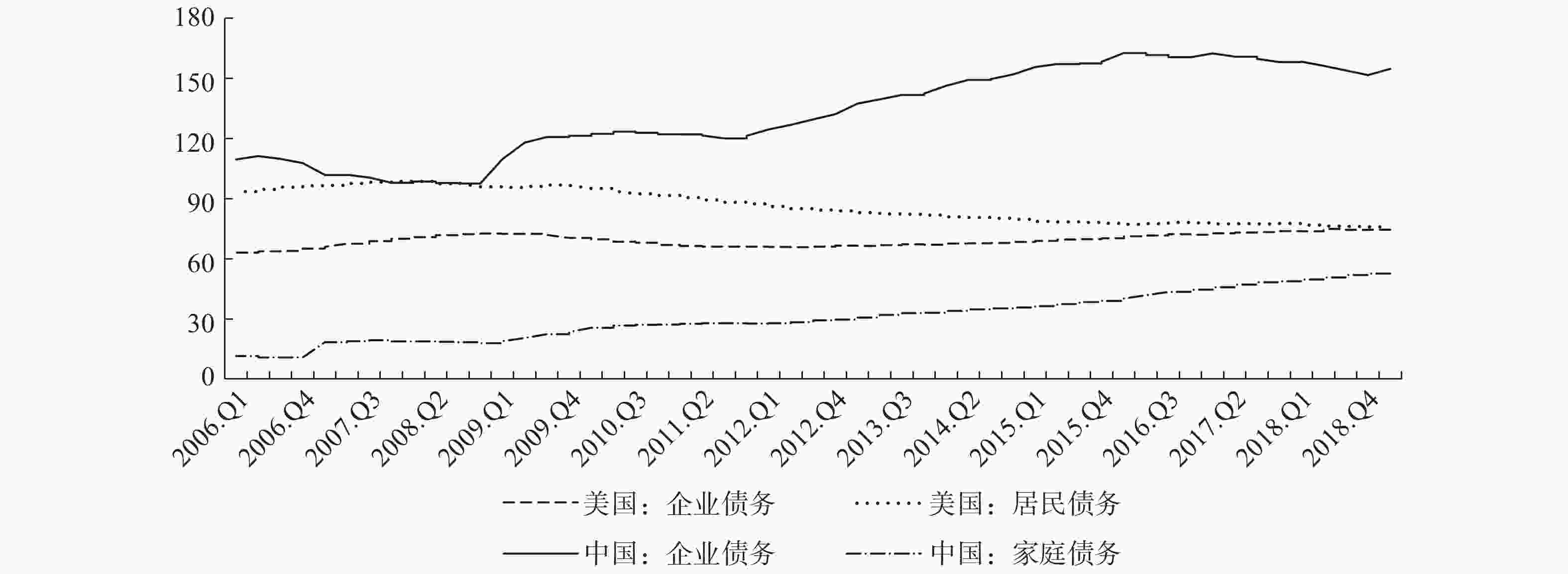

根据BIS的统计,在GDP最高的15个国家中,中国非金融企业债务与GDP的比率在近期持续排名第一。在过去十年中,这一比率还攀升了45个百分点,也是上述国家中上升幅度最大的。⑦我们将部分国家的非金融企业债务比率与人均GDP绘制在一张图中,发现中国企业部门的债务比率与经济发展水平之间存在一定差距,并且这一差距在2009—2018年间仍在扩大(图3)。截至2019年第一季度,中国非金融企业部门的债务与GDP比率是美国的两倍,而美国企业部门的债务比率仅为74.9%(图4)。另一方面,值得注意的是,与中国的债务集中于企业不同,美国的债务主要集中于家庭借贷。因此,美国的债务形成与去杠杆的经验并不能直接应用于中国。

图 3 世界多国的非金融企业负债与GDP比率(2018)

图 4 美国和中国各部门的总负债与GDP比率(2006—2019)(%)

中国的债务问题,尤其是非金融企业部门的债务与GDP比率异常高的一个重要原因是资本市场仍以间接融资为主,债务的形式主要是银行贷款,而直接融资的供给较少。2018年,在中国近20万亿元的全社会新增融资中,83%是间接融资,主要为商业银行贷款与信托资金;而直接融资仅占17%,其中10%为公司债券融资(也为债务债权),7%为股权融资。反观美国,在其2018年的新增融资中,70%是股权融资,而银行债务融资和债券融资占比仅为30%。⑧因此,中央近年来提出要提高直接融资特别是股权融资比重,对于降低企业部门的债务风险而言至关重要。⑨

钟宁桦等使用近400万个规模以上工业企业的样本,细致地研究了中国企业资产负债率(总负债/总资产)的主要特征与变化。⑩研究发现,中国的企业债务具有高度“结构性”特征,即大部分债务集中在少数企业,主要是大型、国有与上市企业。这些企业的负债率在过去十多年间呈上升趋势,而与此同时,绝大多数企业却在持续“去杠杆”。比如2013年,在中国规模以上工业企业的数据库中,共有34.5万家企业,债务总额约为49.1万亿。其中,近一半的债务是由负债最多的2000家企业借的,债务合计为23.5万亿;超过四分之一的债务由负债最多的500家企业借的,共13.5万亿。

-

自2010年起,中国GDP增速持续下滑,经济下行压力显现。2014年底召开的中央经济工作会议指出,“我国经济运行仍面临不少困难和挑战,经济下行压力较大,结构调整阵痛显现,企业生产经营困难增多,部分经济风险显现”,并强调“经济发展进入新常态”。⑪针对经济运行的新形势、新规律与新要求,2015年11月,习近平总书记在中央财经领导小组第十一次会议上,首次提出“供给侧结构性改革”。⑫当年年底的中央经济工作会议进一步强调,“今后一个时期,要在适度扩大总需求的同时,着力加强供给侧结构性改革”;并具体提出了五大任务,即“去产能、去库存、去杠杆、降成本、补短板”。⑬

其中,“去产能”主要是指以优胜劣汰的方式淘汰低效率、重污染的落后与过剩产能,并且继续加大力度处置“僵尸企业”,助推结构优化与产业升级。“去库存”主要是通过加强土地、财税、户籍制度等方面的改革,化解房地产库存,稳定房地产市场。“降成本”是指通过减少行政管制、优化营商环境与减税降费等方式,降低企业、尤其是小微企业的各类营商成本。“补短板”则要求因地制宜对经济中的薄弱环节加大精准投资,特别是补齐基础设施等领域的短板,从而实现经济结构优化。与本文最相关的重点任务是“去杠杆”,下文对此做具体介绍。

-

2016年10月,国务院发布了企业部门去杠杆的纲领性文件−《国务院关于积极稳妥降低企业杠杆率的意见》[(国发(2016)54号,后文简称《意见》],提出了降低企业杠杆率的七大途径。其中,除“实施企业破产”强调低效企业出清外,其他六条途径均聚焦于通过改善融资环境,提升企业的资产负债质量与经营绩效等来降低企业债务风险。⑭同年12月,中央经济工作会议进一步明确提出,“要在控制总杠杆率的前提下,把降低企业杠杆率作为重中之重”。⑮

与钟宁桦等⑯强调的中国企业债务结构性特征一致,2017年7月召开的第五次全国金融工作会议强调“把国有企业降杠杆作为重中之重,抓好处置‘僵尸企业’工作”。⑰进一步,2018年4月,中央财经委员会召开第一次会议,首次提出“结构性去杠杆”。⑱会议强调,要以结构性去杠杆为基本思路,分部门、分债务类型提出不同要求,地方政府和企业特别是国有企业要尽快把杠杆降下来,努力实现宏观杠杆率稳定和逐步下降。

此后,中央陆续出台了多项关于落实“结构性去杠杆”这一顶层设计的政策与具体措施。比如,2018年8月,五部门联合印发《2018年降低企业杠杆率工作要点》。⑲其中,明确提出“建立健全企业债务风险防控机制、深入推进市场化法治化债转股、加快推动‘僵尸企业’债务处置”等27条降低企业杠杆率的要点与举措。同年9月,中共中央办公厅、国务院办公厅联合印发《关于加强国有企业资产负债约束的指导意见》[厅字(2018)75号],明确提出“推动国有企业平均资产负债率到2020年年末比2017年年末降低2个百分点左右,此后国有企业资产负债率基本保持在同行业同规模企业的平均水平”,并要求“对不同行业、不同类型国有企业实行分类管理并动态调整”。⑳

-

降低企业的资产负债率,不仅需要缩减债务总量、优化债务结构,还需要提高权益资本、增强盈利能力,从而通过降低分子(总负债)和提高分母(总资产)实现“去杠杆”。由于“去杠杆”的重点对象是国有企业、尤其是低效的国有企业,因此本文使用《中国财政年鉴》公布的全国汇编国有企业数据,以及国家统计局公布的全国规模以上国有工业企业数据,以考察供给侧结构性改革对国有企业资产负债率、绩效与偿债能力等的影响。需要注意的是,“去产能”“去库存”“降成本”与“去杠杆”任务是相互交织的,会共同影响企业的资产负债率与其他基本特征。

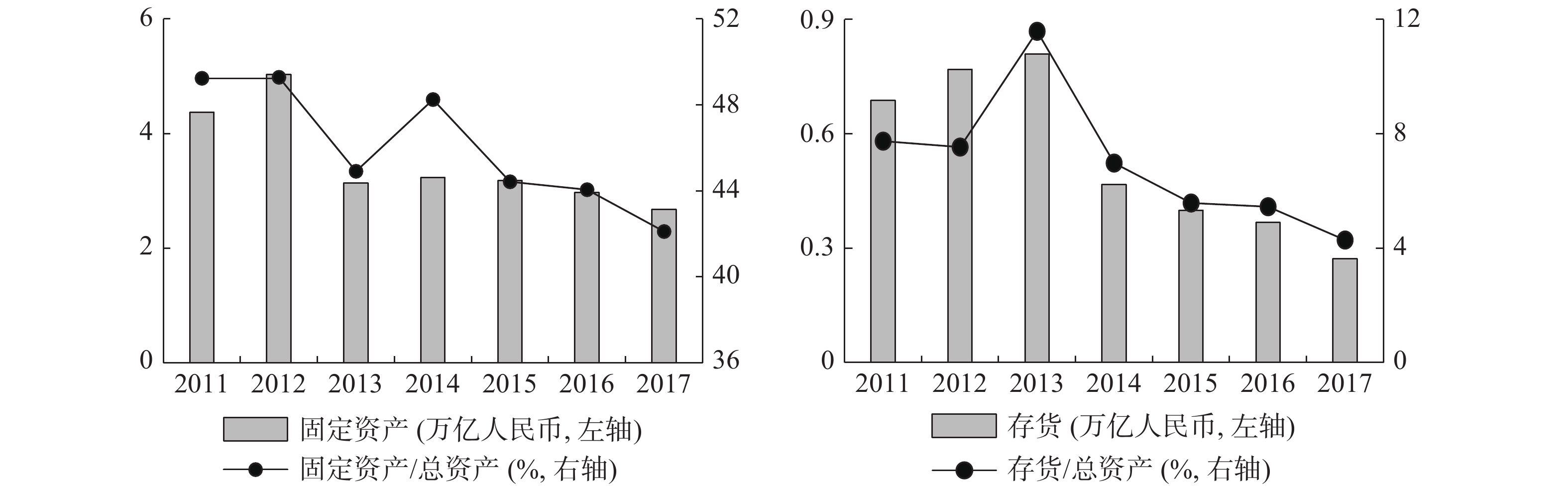

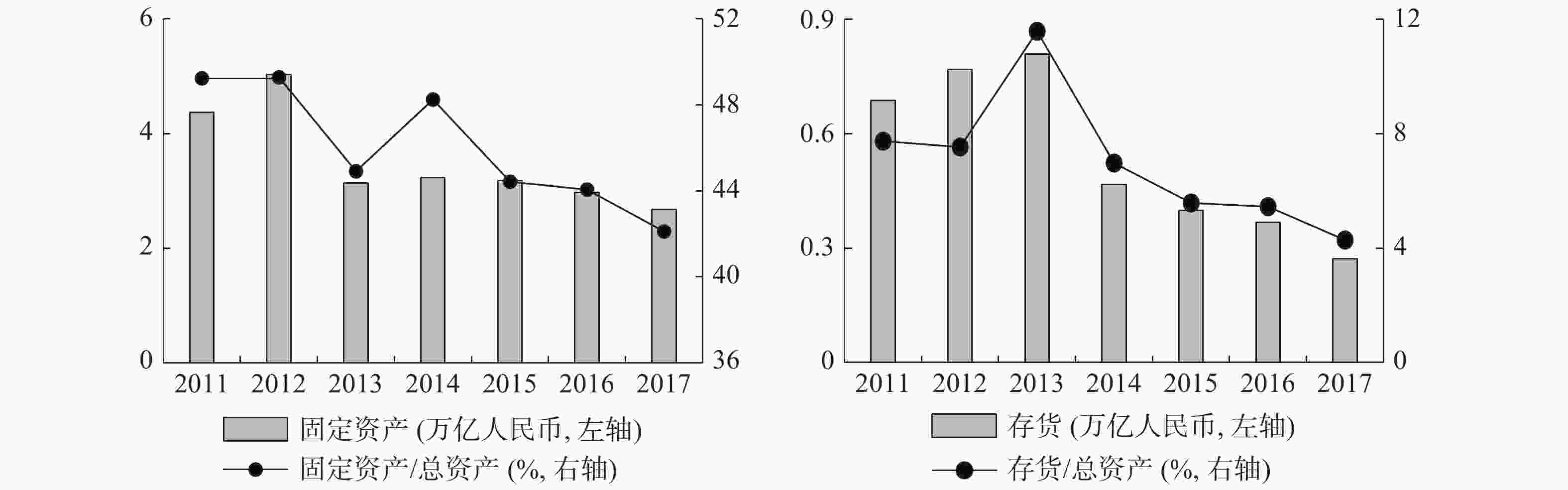

首先,从资产端来看,在供给侧结构性改革实行后,国有企业整体上在“去产能”方面成效显著。这主要是因为大量国企位于产业链的上游,比如钢铁、煤炭与水泥等,是“去产能”任务的主要着力点。根据本文的计算,在2015—2017年间,全国规模以上国有工业企业的固定资产总额从3.2万亿下降至2.7万亿,在两年内减少了近5000亿,降幅为16%;固定资产总额占总资产的比重也从44%持续下降至42%。与此同时,国有工业企业的库存压力也大大减轻,其存货总额从2015年底的近4000亿下降至2017年的2700千亿,在两年内减少了近1300千亿,降幅为33%;存货总额占总资产的比重则从5.6%下降至4.3%(图5)。

图 5 中国规模以上国有工业企业的固定资产与存货

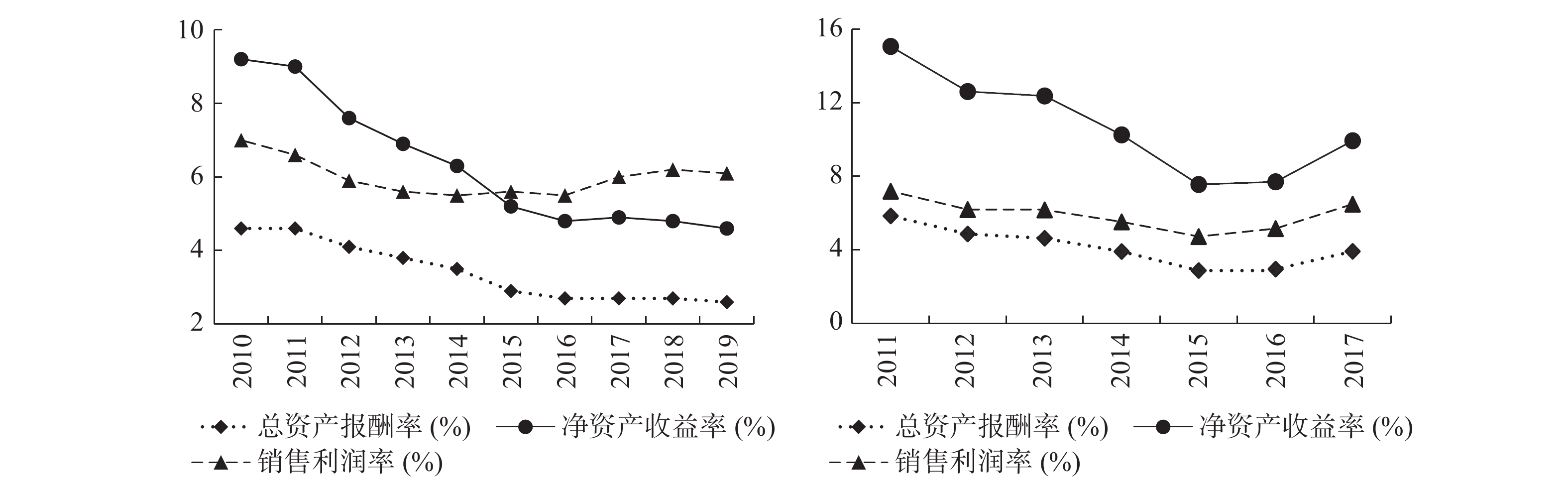

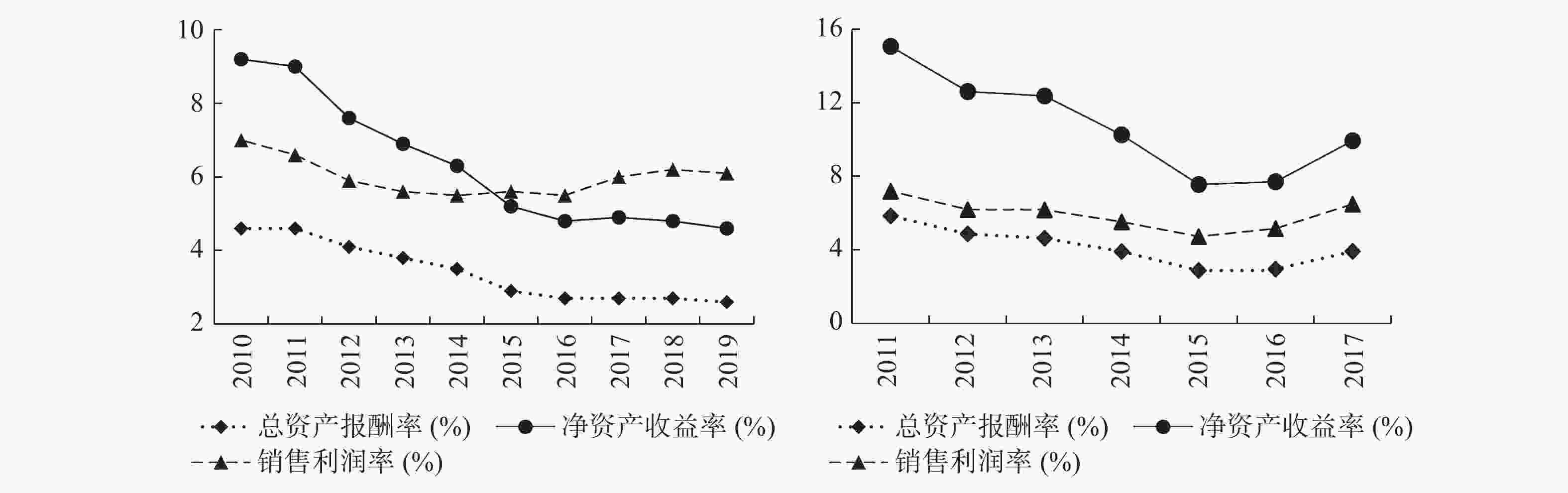

国有企业过剩、落后产能的大幅削减,加之库存压力的减轻,显著提高了其业绩水平。㉑根据本文的计算,2015年以前,全国国企的留存收益增长缓慢,增速持续下降。但这一趋势于2016—2017年间由降转升,从3%上升至13%,2018年虽有下降,但仍有6.7%。从反映企业盈利能力的指标来看,全国国企的销售利润率(利润总额/销售收入)明显提高,从2015年年底的5.6%逐年上升至2019年底的6.1%。总资产报酬率(利润总额/资产总额)与净资产收益率(利润总额/权益总额)仍呈下降趋势,但幅度明显减缓。其中,全国规模以上国有工业企业的盈利改善幅度更大,其销售利润率、总资产收益率与净资产收益率均有显著提升(图6)。盈利能力的提升会通过留存收益增加企业的所有者权益,即在不增加债务的情况下扩大总资产,进而降低企业的资产负债率。

图 6 全国国有企业与规模以上国有工业企业的盈利能力(%)

其次,处置和淘汰“僵尸企业”、并购重组、债务重组、债转股等多项措施,也显著减轻了高负债企业的债务负担。㉒比如,根据国有资产监督管理委员会的统计,从2015—2019年,中央国有企业已有效处置和清理了1900多家僵尸公司及其子公司。㉓中国人民银行的统计数据显示,截至2019年底,市场化债转股投资规模超过1.4万亿。㉔

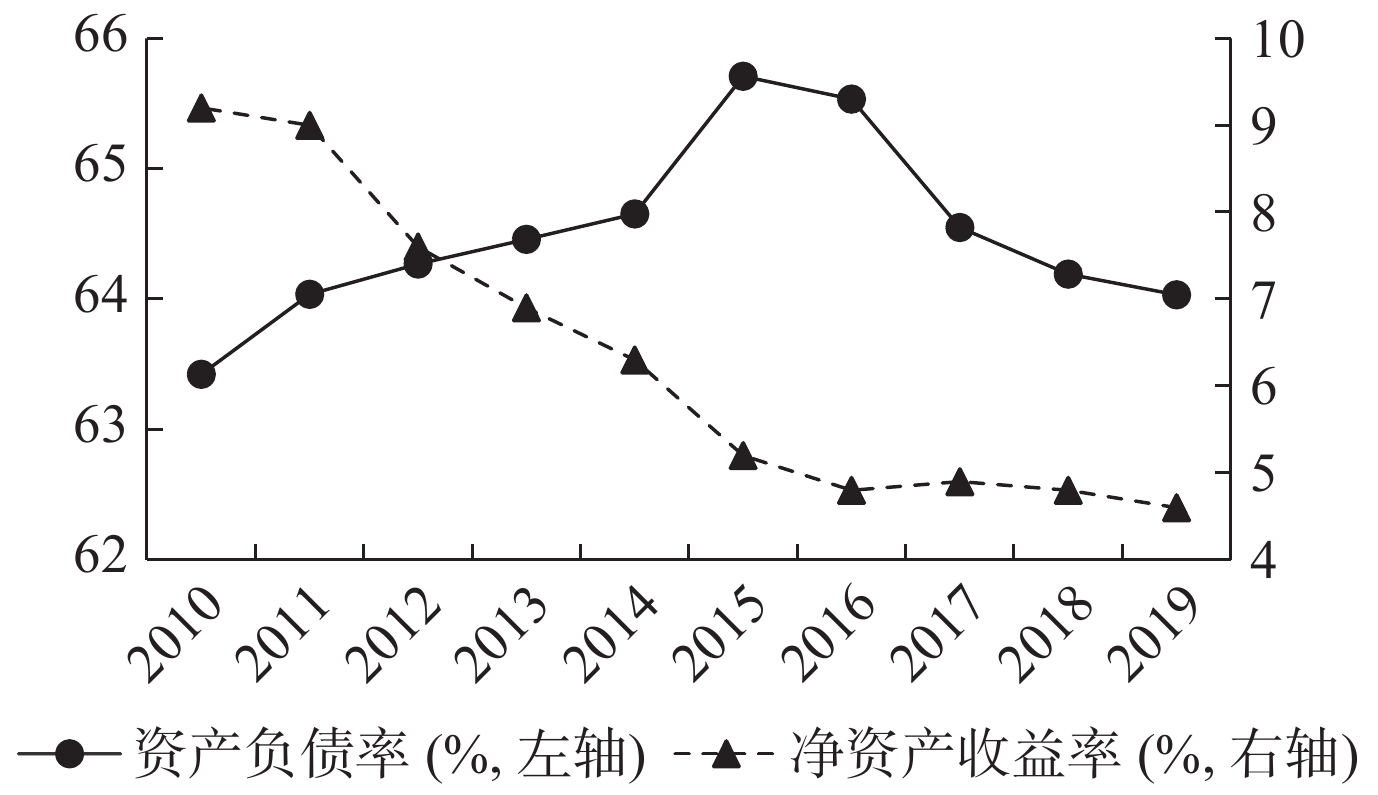

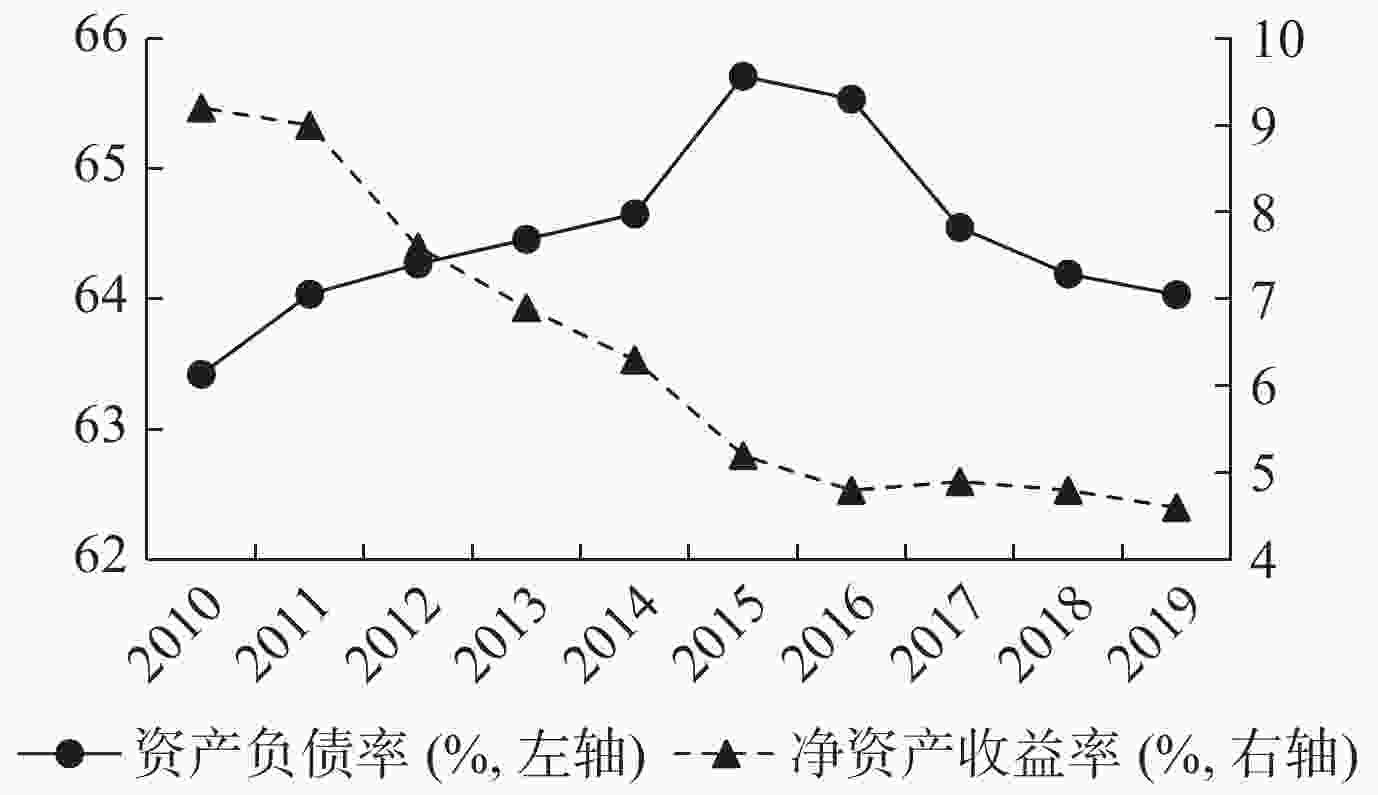

在这些措施的推动下,全国规模以上国有工业企业的债务总额从2015年的3.98万亿降至2018年的3.44万亿,即三年内下降了13.6%。而全国国有企业的债务总额虽然仍在上升,但增速大幅下降,其2016年的债务总额增速相较于2015年下降了11个百分点。进一步,由图7可见,在2010—2015年间,全国国企的资产负债率逐年上升,从63.4%上升至65.7%,但同时,其净资产收益率逐年下降,从9.2%下降到5.2%。由此可见,2015年以前,全国国企的盈利能力逐年下滑,但其资产负债率却反向攀升,隐藏着升高的债务风险。然而,自供给侧结构性改革实行以来,全国国企的资产负债率出现明显下降,截至2019年底下降至64%。相对的,净资产收益率在2017年出现小幅上升,并且其降幅相较于前期明显减缓。此外,从企业的偿债能力来看,全国国企的利息保障倍数(净利润/利息费用)也稳步提升。上述分析表明,随着盈利能力的提高与负债水平的降低,企业的偿债能力增强,债务风险有所缓解。

图 7 全国国有企业的资产负债率与净资产收益率(%)

-

除了“三去一降一补”之外,国企改革在供给侧结构性改革中也发挥着至关重要的作用。2015年以来,在历年政府工作报告以及中央经济工作会议上多次提及混合所有制改革,相关政策文件不断出台,国有企业混改进程明显加速。根据国资委公布的数据,2013年以来,民营资本通过各种形式参与中央企业混改,投资金额超过1.5万亿元。㉕截至2020年,央企中的混合所有制改革户数占比已经超过了70%,比2012年提高了近20个百分点。其中,混改后实现利润增长的企业超过七成。㉖此外,值得注意的是,在2018年和2019年的《降低企业杠杆率工作要点》等文件中也提到了混合所有制改革,指出可以将混合所有制改革与市场化债转股结合,以优化国有企业股权结构,降低国有企业杠杆率。㉗

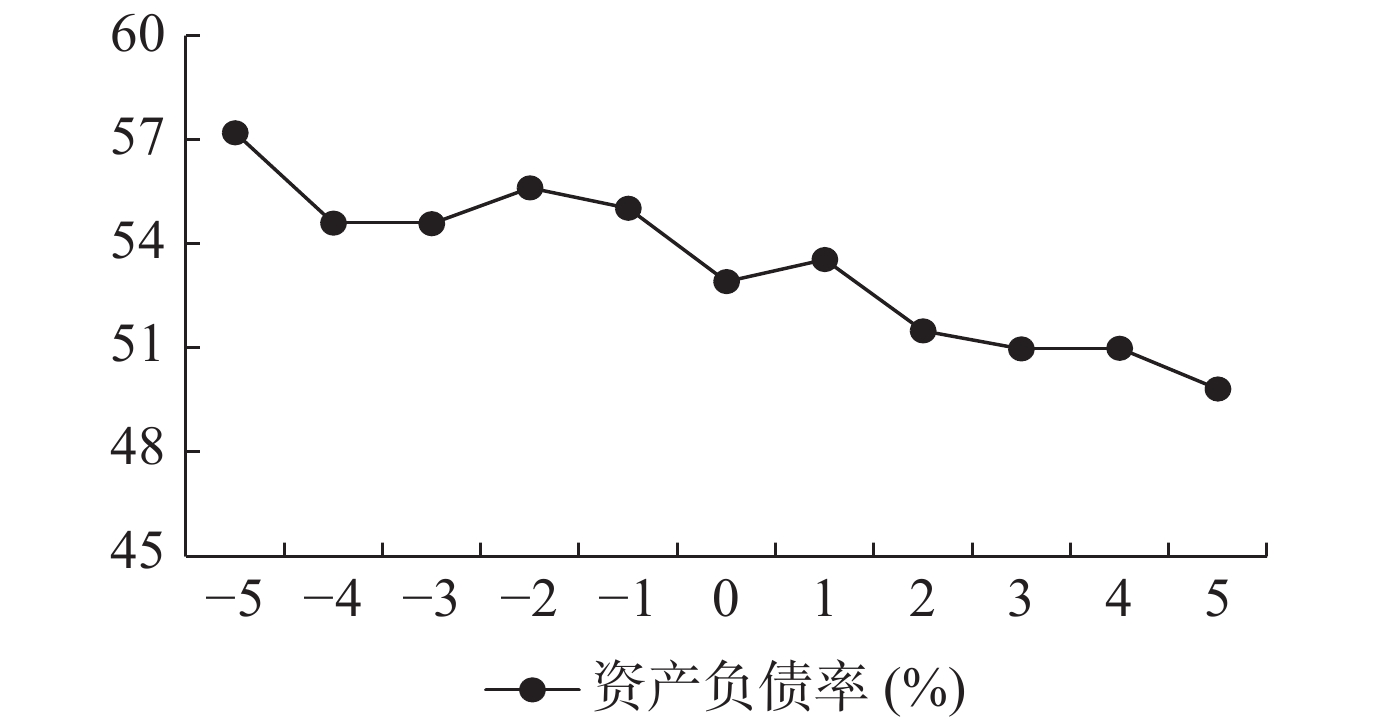

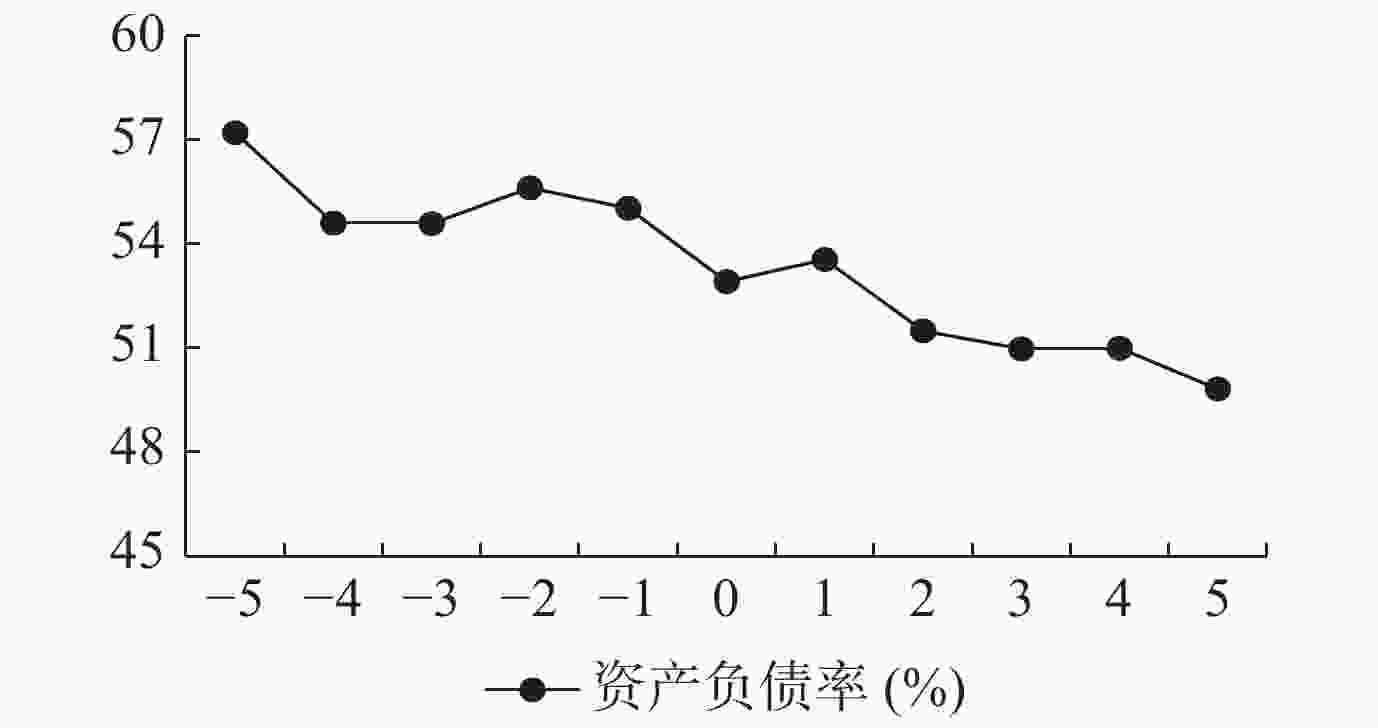

本文考察了实施混合所有制改革的上市国有企业在混改前后资产负债率的整体变化情况(图8)。分析后发现,在实行混合所有制改革后,国有企业的资产负债率确实有所下降。具体而言,在混合所有制改革发生的当年,这些企业的资产负债率从混改前一年的55%降至53%,混改五年后的资产负债率进一步下降至50%。

图 8 中国上市国有企业在混合所有制改革前后的资产负债率变化(%)

-

2020年初新冠肺炎疫情爆发并在全球蔓延,给世界经济造成沉重打击。尽管中国在疫情防控方面成效显著,但疫情仍给持续深入推进供给侧结构性改革带来巨大挑战。新冠肺炎疫情在中国爆发的初期,社交隔离以及大量生产企业停工停产导致2020年第一季度GDP同比下降6.8%,而2019年同期同比增长6.4%,即损失了约13%的GDP。在行业层面,疫情的冲击呈现一定的结构性特点(表1)。其中,由于更依赖线下接触,第三产业普遍受重创,住宿和餐饮业的增加值同比减少35.3%,在所有行业中跌幅最大。而由于线上交流需求增加,软件和信息服务行业的增加值反而增长了13.2%。第二产业则因工厂大面积停工,增加值同比下降9.6%。同时,由于大量外贸订单无法及时交付,2020年2月出口规模同比下跌17.2%,出口行业的企业遭受重创。

Q2 2020 Q1 2020 Q2 2019 Q1 2019 国内生产总值 3.2 −6.8 6.2 6.4 第一产业 3.3 −3.2 3.3 2.7 第二产业 4.7 −9.6 5.6 6.1 第三产业 1.9 −5.2 7.0 7.0 其中: 农业、林业、畜牧业和渔业 3.4 −2.8 3.4 2.9 制造业 4.4 −10.2 5.5 6.5 建筑业 7.8 −17.5 5.1 6.2 批发和零售业 1.2 −17.8 6.0 5.8 交通运输、仓储和邮政业 1.7 −14.0 7.3 7.3 住宿和餐饮业 −18.0 −35.3 6.4 6.0 金融业 7.2 6.0 7.6 7.1 房地产 4.1 −6.1 2.5 2.6 信息传输、软件和信息技术服务业 15.7 13.2 20.1 21.2 租赁和商业服务业 −8.0 −9.4 7.5 8.5 其他行业 −0.9 −1.8 5.7 5.5 数据来源:中国国家统计局。 表 1 各行业增加值的季度增速(%)

受限于写作文本时数据的可得性,本文使用A股上市非金融企业的数据以考察新冠肺炎疫情对企业基本面的影响。我们将样本企业细分为27个行业大类,并分别评估新冠疫情对企业盈利、运营、偿债能力、债务结构与融资活动等的影响。㉘我们发现,新冠肺炎疫情对大部分样本企业的收入和盈利能力都产生了明显的负面影响(表2)。整体而言,2020年第一季度,所有非金融上市企业的平均营业收入同比下滑12%,而2019年同期则同比增长16%;全行业的平均净利润同比暴跌31%;几乎所有行业内企业的净资产报酬率(净利润/所有者权益)都有所下降。具体影响因行业而异,其中出口依存度高的企业收入与利润均下跌显著。

行业 营业收入

同比增长净利润

同比增长毛利率 费用率 净资产报酬率 Q1 2019 Q1 2020 Q1 2019 Q1 2020 Q1 2019 Q1 2020 同比

变化Q1 2019 Q1 2020 同比

变化Q1 2019 Q1 2020 同比

变化综合 39% −86% 110% −68% 8% 10% 2% 7% 17% 9% 1% 1% 0% 休闲服务 27% −52% 85% −155% 42% 44% 2% 33% 41% 9% 3% −2% −6% 家用电器 6% −32% 7% −56% 24% 25% 1% 17% 17% 0% 4% 2% −2% 汽车 −5% −28% −26% −79% 16% 15% −1% 12% 14% 2% 2% 0% −2% 建筑材料 28% −21% 46% −44% 29% 28% −2% 13% 18% 5% 3% 1% −2% 化工 14% −18% −22% −107% 20% 17% −2% 7% 8% 1% 2% 0% −2% 商业贸易 14% −15% 22% −75% 15% 15% 0% 12% 13% 1% 2% 1% −2% 传媒 8% −13% −21% −51% 28% 26% −2% 18% 22% 4% 2% 1% −1% 轻工制造 1% −12% −24% −30% 22% 22% −1% 16% 18% 2% 2% 1% −1% 纺织服装 −5% −10% −3% −80% 30% 32% 2% 22% 21% −1% 2% 1% −2% 通信 1% −10% 575% −44% 25% 27% 2% 20% 21% 1% 1% 1% −1% 电气设备 21% −9% 14% −2% 22% 22% −1% 17% 18% 0% 1% 1% 0% 建筑装饰 14% −9% 19% −29% 11% 11% 0% 6% 6% 0% 2% 1% −1% 机械设备 11% −9% 38% −42% 22% 23% 2% 16% 18% 2% 2% 1% −1% 采掘 10% −8% 6% −73% 23% 23% −1% 8% 9% 1% 2% 0% −1% 计算机 18% −8% 59% −114% 26% 25% 0% 22% 27% 5% 1% 0% −1% 公用事业 20% −8% 30% −18% 20% 21% 1% 11% 13% 2% 2% 1% −1% 医药生物 22% −1% 22% −11% 35% 34% −1% 24% 24% −1% 3% 2% −1% 房地产 23% −1% 27% −30% 31% 32% 1% 12% 13% 1% 2% 1% −1% 钢铁 5% 0% −44% −35% 15% 10% −4% 6% 7% 1% 2% 1% −1% 交通运输 0% 3% 26% −119% 13% 14% 2% 7% 8% 1% 3% 0% −3% 食品饮料 16% 3% 24% 1% 50% 51% 1% 18% 17% 0% 7% 6% −1% 电子 100% 5% 13% −9% 22% 15% −7% 11% 12% 0% 2% 1% 0% 农林牧渔 15% 7% −36% 249% 17% 14% −2% 11% 10% −1% 1% 4% 3% 有色金属 7% 8% −34% −43% 12% 10% −2% 6% 6% −1% 1% 1% −1% 国防军工 7% 27% −12% 246% 14% 14% 0% 13% 13% 0% 0% 1% 1% 平均 16% −12% 35% −31% 23% 22% 0% 14% 16% 2% 1% 1% −1% 注:净资产报酬率=净利润/所有者权益,毛利率=毛利/营业收入,费用率=财务、销售、一般及行政费用的总和/营业收入;各行业按其2020年第一季度的经营收入同比增长升序排列。

数据来源:CSMAR数据库,作者计算得到。表 2 新冠疫情对各行业公司盈利能力的影响

经营活动低迷、营业收入骤降与盈利能力恶化会进一步影响企业的偿债能力,加剧财务风险并使企业更加脆弱(表3)。2020年第一季度,所有非金融上市企业的平均流动比率(流动资产/流动负债)同比下降3个百分点。在短期内,企业面临的主要偿债压力是利息,其保障是盈利与现金流,而这两个方面都受到了冲击。一方面,大部分企业的净利润显著下滑,全行业的利息保障倍数(息税前利润/利息费用)骤降到3.8,平均同比下降了2.3。其中,化工、交通运输行业的利息保障倍数跌至1以下,这意味着企业的息税前利润甚至不足以偿还利息。另一方面,大多数行业的经营活动产生的现金流大幅下降,意味着企业的内生造血能力显著恶化,比如,化工、纺织服装与交通运输等行业的现金流暴跌超过200%,使得整个行业的经营活动现金流对财务费用的平均覆盖率大幅下降到−4.2。由此可见,新冠肺炎疫情导致上市公司的债务违约风险有所上升。

行业 流动比率 利息保障

倍数经营性现金流/

财务费用资产负债率 经营负债/

负债总额债务相关的筹资

活动现金流入

同比增长Q1

2019Q1

2020同比

变化Q1

2019Q1

2020同比

变化Q1

2019Q1

2020同比

变化Q1

2019Q1

2020同比

变化Q1

2019Q1

2020同比

变化Q1

2019Q1

2020医药

生物1.67 1.67 −0.01 9.58 10.75 1.17 0.03 1.30 1.27 48% 49% 1% 35% 31% −3% 5% 225% 交通

运输0.92 0.92 0.00 6.83 0.50 −6.33 3.01 −3.06 −6.07 37% 40% 3% 55% 49% −6% 23% 83% 食品

饮料2.48 2.44 −0.04 56% 56% 0% 48% 44% −3% −3% 58% 农林

牧渔1.18 1.27 0.08 4.18 11.01 6.83 3.04 4.39 1.35 54% 53% −1% 46% 42% −4% 15% 55% 化工 1.06 0.98 −0.08 6.59 0.48 −6.12 0.43 −5.93 −6.36 80% 79% −1% 48% 27% −21% 22% 50% 采掘 0.97 0.85 −0.12 5.63 2.74 −2.90 7.78 1.70 −6.08 42% 49% 7% 47% 49% 2% −3% 27% 建筑

材料1.39 1.45 0.06 10.58 5.20 −5.38 1.48 −3.81 −5.28 57% 57% 0% 48% 43% −5% 16% 26% 电子 1.42 1.45 0.03 3.99 4.30 0.30 3.19 3.69 0.50 63% 62% −1% 18% 16% −2% 59% 25% 建筑

装饰1.15 1.17 0.02 4.51 3.86 −0.66 −20.08 −23.93 −3.85 51% 49% −2% 62% 49% −13% 31% 24% 机械

设备1.43 1.44 0.01 5.91 3.85 −2.06 −1.81 −5.71 −3.91 52% 53% 2% 36% 30% −5% 4% 24% 纺织

服装1.83 1.50 −0.34 10.76 3.21 −7.55 1.30 −3.44 −4.74 54% 55% 1% 51% 47% −4% −16% 23% 有色

金属0.77 0.80 0.03 4.40 3.18 −1.22 3.56 0.42 −3.15 41% 42% 1% 53% 44% −9% 17% 21% 商业

贸易1.15 1.10 −0.05 5.71 2.22 −3.49 −1.51 −4.69 −3.18 62% 60% −3% 52% 48% −4% 46% 17% 国防

军工1.54 1.62 0.08 8.67 −52.40 42% 41% −2% 43% 40% −3% 21% 16% 汽车 1.25 1.22 −0.03 8.04 2.88 −5.16 −6.28 −4.92 1.35 76% 75% −1% 49% 43% −6% 15% 14% 房地产 1.48 1.40 −0.07 5.82 3.83 −1.99 −7.39 −10.37 −2.98 58% 57% −1% 23% 19% −4% 16% 13% 公用

事业0.66 0.71 0.05 2.86 2.38 −0.47 3.25 2.84 −0.41 46% 46% 0% 38% 33% −6% 13% 11% 计算机 1.82 1.81 −0.01 9.25 1.22 −8.03 −26.90 −29.72 −2.82 58% 58% 0% 51% 48% −3% 3% 9% 钢铁 1.14 1.07 −0.07 2.95 2.13 −0.82 1.49 2.15 0.67 52% 50% −2% 31% 30% −1% 13% 8% 休闲

服务1.60 1.44 −0.16 14.92 11.12 −13.33 −24.45 57% 60% 3% 51% 40% −11% 40% 5% 传媒 1.84 1.64 −0.19 11.36 6.64 −4.72 −1.33 −0.31 1.02 31% 31% 1% 67% 47% −20% 17% 4% 轻工

制造1.25 1.33 0.07 3.94 3.21 −0.73 0.51 −0.69 −1.20 49% 47% −1% 53% 54% 0% 22% 3% 电气

设备1.44 1.39 −0.05 3.35 4.15 0.80 −4.45 −4.22 0.23 44% 44% 0% 40% 39% −2% 14% −7% 家用

电器1.27 1.33 0.06 20.08 17.68 43% 44% 0% 50% 45% −5% 21% −32% 通信 0.98 1.09 0.11 6.00 4.35 −1.65 5.70 3.42 −2.28 55% 56% 1% 24% 23% −1% 74% −39% 综合 1.37 1.28 −0.09 2.59 2.48 −0.11 −3.29 −1.87 1.42 64% 55% −9% 30% 32% 2% 50% −85% 平均值 1.35 1.32 −0.03 7.14 3.84 −2.29 −2.47 −4.18 −3.00 53% 53% 0% 44% 39% −5% 21% 22% 注:流动比率=流动资产/流动负债;利息保障倍数=(净利润+所得税费用+财务费用)/财务费用,资产负债率=总负债/总资产;经营负债包括应付票据、应付账款、预付款、应付工资、应付税款和其他应付款项。各行业按2020第一季度的债务融资活动现金流入同比增长的降序排列。数据来源:CSMAR数据库,作者计算得到。 表 3 新冠肺炎疫情对各行业企业偿付能力、负债率和融资活动的影响

然而,我们发现,上市样本企业的整体资产负债率在疫情后并未明显上升,半数行业内企业的资产负债率反而有所下降。这主要是因为企业的业务规模大幅收缩,几乎所有行业的经营性负债占总负债的比重都明显下降,全行业平均同比降幅达到5个百分点。㉙这就是说,大部分行业负债率的下降更多是由经营债务规模削减被动导致的,而非企业主动进行“去杠杆”。总体而言,新冠肺炎疫情并未对上市公司的债务积累产生显著影响。

为纾解企业的经营困难,中央政府出台了包括减税降费等积极财政政策在内的一系列政策,增加了1.6万亿元地方政府专项债券,另外全年新增减税降费超2.6万亿元。㉚货币政策也保持宽松,比如,央行在2月底新增再贷款、再贴现额度5000亿元,重点支持中小微企业复工复产。㉛4月初进一步强化对中小微企业提供普惠性金融支持,增加面向中小银行的再贷款、再贴现额度1万亿元,并实施对中小银行的定向降准等举措。㉜这些措施改善了大多数行业的经营财务状况。据工业和信息化部的统计,截至2020年3月底,全国中小企业复工率已超过70%。截至6月中旬,规模以上工业企业已全面开工,并且营业利润率(营业利润/营业收入)由2月份的3.4%提升至6月份的6.7%。GDP增速和社会消费品零售总额增速转正,货物出口同比增长1.8%。

-

中国总债务占GDP的比率自2008年以来大幅上升,并主要集中在一小部分企业,大多数为大型、国有与上市企业;与此同时,其他绝大多数企业在过去十多年间则持续“去杠杆”。降低中国企业债务风险的关键在于降低高负债但低效率的企业的负债率。

供给侧结构性改革显著提升了国有企业的绩效,降低了其资产负债率,并缓解了债务违约风险。其中,“去产能”“去库存”与“降成本”等举措提高了国有企业的经营效率和盈利能力;僵尸企业的处置、债务重组和债转股等举措降低了企业的债务规模。由此,逐步实现国有企业资产负债率的下降。尽管新冠疫情使改革进程暂缓,并影响了企业的盈利和偿债能力,但中国推出的纾困企业的政策卓有成效,因此企业债务并未因疫情而大量积累,企业运营也得以快速恢复。

然而,整体来看,中国企业的资产负债率仍居于高位,主要原因是间接融资在资本市场中占据主导地位,以及大量低效率的国有企业的债务规模高企。因此,未来进一步降低国有企业的债务风险需要:(1)深化资本市场改革,将发展直接融资、特别是股权融资放在突出位置,进而使企业能够更多地依靠股权而非债务融资来补充资本;(2)继续推进供给侧结构性改革以提高国有企业的效率。2020年,中央全面深化改革委员会第十四次会议通过了《国企改革三年行动方案(2020—2022年)》,其中强调“以供给侧结构性改革为主线”。㉝

部分国有企业的低效主要是由于它们需要履行诸多支持政府政策的职能,例如,保就业、稳增长和促投资。这些职能阻碍了国有企业作为以利润为导向的市场实体的运作,抑制了其盈利能力和活力。因此,要提高效率、减轻债务负担,必须明确划分国有企业的权利和责任、强化预算约束。同时,建议政府部门设立市场化标准管理国有企业,尤其是为高负债且低效率的企业制定有效的退出方案。

中国企业债务的重要特征与近期演变

- 网络出版日期: 2021-10-20

摘要: 近年来,中国企业债务的激增引发了世界范围内的较大关注与讨论,为此有必要考察中国企业债务的重要特征与近期演变,尤其是关注供给侧结构性改革与新冠疫情对企业债务的影响。研究发现:与美国主要是家庭部门借债不同,自2008年以来,中国主要是由非金融企业部门推动着债务总额与GDP比率的快速上升。更重要的是,中国企业债务具有高度的“结构性特征”,即大部分债务集中在一小部分企业。2015年以来实行的供给侧结构性改革有效降低了国有企业的负债率并提升了其业绩水平。与此同时,新冠肺炎疫情对中国去杠杆进程的影响是有限的。深化资本市场改革以提高企业的直接融资比重,并同时深化国有企业改革,对于缓解中国的企业债务风险至关重要。

English Abstract

Features and Recent Evolution of Corporate Debt in China

- Available Online: 2021-10-20

-

Keywords:

- corporate debt /

- supply-side structural reform /

- COVID-19

Abstract: This paper examines the important features and recent evolution of China’s corporate debt, paying particular attention to the impact of supply-side structural reforms and of COVID-19 on corporate debt. First, we find that the non-financial corporate sector is the main driver of the rapid rise in China’s total debt-to-GDP ratio since 2008, unlike the U. S., where the household sector borrows the most. More importantly, China’s corporate debt is found highly “structural”, due to its large concentration in a fraction of firms. What is worth noting is that the supply-side structural reforms implemented since 2015 have effectively reduced the debt ratios of SOEs and improved their performance. Meanwhile, the impact of COVID-19 on the deleveraging process in China appears limited. It is crucial to mitigate China’s corporate debt risks by deepening capital market reforms to increase the share of direct financing for enterprises and simultaneously accelerating SOE reforms.