-

政府与市场在经济发展中的关系一直是经济学中最重要也最有争议性的主题,Johnson①

1 把日本战后经济奇迹的产生归功于产业政策,他认为通产省通过制定和实施产业政策,使日本从一个经济落后、资源匮乏的农业岛国成为世界一流的经济强国。Amsden①2 也有类似的结论,他将韩国经济奇迹描述为发展型政府干预的成果,认为韩国快速地从农业经济向工业经济成功转型的根本动力是国家产业政策的支持。Chang①3 甚至认为保护主义的产业政策才是美国经济崛起的秘诀,英国、美国、德国、法国等在经济发展的过程中,政府都曾采取补贴、关税保护等产业政策扶持新产业,发达国家在经济追赶过程中,产业政策都曾发挥过至关重要的作用。关于产业政策的必要性问题,林毅夫和张维迎曾在2016年开展了一场产业政策的“世纪之辩”,林毅夫认为,在经济结构的转型升级过程中,存在各种市场失灵现象,需要政府通过产业政策进行干预和引导;张维迎认为,创新过程充满了不确定性,没有统计规律可循,创新来自企业家的分散化决策,而产业政策是集中化决策,与之相悖,是完全没有必要,甚至有害的。理论上,如果市场是完全的,任何政府干预都不能实现帕累托改进,那么就没有必要实施产业政策。在市场不完全的情况下,由于存在不完全风险市场、不完全信贷市场等问题,仍然存在帕累托改进的空间①

4 ,这是产业政策实施的前提。市场不完全主要体现在以下几个方面:第一,信贷约束,合约不完全或者信息不对称等原因导致融资成本普遍存在,而融资成本使得企业面临信贷约束,信贷约束影响企业行为,限制了企业的发展,因此政府可以采用放宽信贷约束的手段对企业进行扶持,弥补信贷约束带来的市场缺陷①

5 ;第二,风险约束,不完全市场缺少完善的风险分担机制,不能有效地转移企业风险,而企业自身能够承担的风险有限,在规避风险的同时也阻碍了企业创新①7 ;第三,市场力量(Market Power),市场力量也是市场失灵的一种体现,具有市场力量的企业通过影响价格、产出等获取超额利润,这会扭曲市场价格,进而影响社会福利;第四,企业之间复杂的上下游关系形成生产网络,由于存在生产网络的协调外部性,上游企业一方面可以获得经济租金,另一方面也需要承担额外的治理成本。①9 由于存在以上市场失灵的情形,在不完全市场情况下产业政策的干预是必要的。因此,要研究产业政策的效果和机制,我们需要识别出针对哪种市场不完全有效,并在此基础上分析产业政策发挥作用的机制。《中国制造2025》作为中国高端制造业发展的战略计划,涵盖了包括机器人、信息技术、航空航天、轨道交通、海洋工程、新能源汽车等在内的十大重点发展领域,这些行业在外部融资依赖(信贷约束)、风险、行业集中度(市场力量)、产业关联度(生产网络结构)等方面存在较大差异,为检验市场失灵的不同情形,提供了一个难得的、理想的自然实验。

其实不仅中国,发达国家也纷纷推出广泛的产业政策来促进产业升级和经济发展。2010年,德国“工业4.0”掀起了发展高端制造业的浪潮,其他国家纷纷跟进。中国于2015年制定了《中国制造2025》,旨在完成中国制造业的转型与升级;2018年,美国政府颁布《美国先进制造业领导战略》,意图捍卫美国制造业在国际市场上的领先地位,其目标行业与《中国制造2025》高度一致,意在促进美国高端制造业的发展,可见《中国制造2025》的重要性;2019年初,德国再次制定《国家工业战略2030》;2019年,美国又推出一系列的产业规划政策,如《美国未来工业发展规划》等;日本政府结合其自身的高科技积累、智能制造水平以及未来制造业发展趋势,将人工智能和职能机器人的开发制造确定为日本制造业未来的主要发展方向和内容。除此之外,英国、印度、南非以及加拿大等国家分别提出了对应“工业4.0”的工业、制造业的发展规划和计划。产业政策不再仅仅是为了促进行业发展而开展的扶持计划,而是上升为国家战略,成为大国提升本国实力的途径。

我们预期产业政策的作用渠道存在以下几种:

一是放松信贷约束渠道。信贷约束越紧、越依赖外部融资的企业对信贷约束的放松越敏感,从政府的支持性政策中获得的利益越多。因此如果产业政策能够缓解信贷约束,当受到产业政策冲击时,政策干预带来的利益将会体现在股价上,我们期望外部融资依赖度强的企业获得的超额收益率会明显高于外部融资依赖度弱的企业。

二是风险分担机制渠道。 政府干预可以分担的企业风险、尤其是研发风险,通过对创新进行补贴等方式为企业创新失败的风险提供担保,如果产业政策能够起到风险分担的作用,那么创新支出比例更大的企业会从政策中获利越多。在实证上将会表现为:研发密集度越大,在扶持性政策冲击下股价上升越多,也就是说,研发密集度大的企业超额收益率会明显高于研发密集度低的企业。

三是缓解市场力量扭曲的渠道。由于垄断性企业已经获得了较高的经济租金,很难从政府干预中获得更多的利润,即这些企业不需要政府的干预。由于垄断性企业的存在,非垄断企业承受着市场力量带来的扭曲,而产业政策的实施将会缓解这种扭曲,因此在产业政策冲击下,竞争性企业会比垄断性企业获得更多的超额收益,表现为股价的超额累积收益率更高。

四是生产网络渠道。在竞争性行业中,上游企业聚集了更多的市场失灵,如果产业政策能够通过生产网络对生产网络中的市场失灵进行缓解,那么可以预期,上游产业在政策冲击中将获得更高的超额收益率。

本文的创新之处主要在以下几个方面:

第一,由于缺乏足够的产业政策实施的反事实(Counterfactuals),在实证上一直很难识别产业政策的因果关系。《中国制造2025》为识别产业政策的因果效应提供了难得的自然实验:(1)《中国制造2025》的出台没有像西方那样经过漫长的议会讨论,对于市场来说具有足够的外生性和未预期性。(2)《中国制造2025》涵盖了14个行业,具有足够的异质性,使我们可以利用这个自然实验来识别市场失灵的几种主要机制。

第二,本文运用A股上市公司数据,采用事件研究法检验了《中国制造2025》带来的经济冲击,近三分之二的上市公司(1962家)受到影响,而现有文献对中国推行《中国制造2025》的讨论多集中在定性分析上,少有文章采用实证的方法分析政策的效果。

第三,本文对市场不完全情况下的产业政策效果进行检验,从信贷约束、风险分担、市场力量、生产网络等市场失灵的角度分析了产业政策发挥作用的渠道,发现支持性产业政策对外部融资依赖度高的企业更加有利,研发风险更高的企业对产业政策更敏感,对于竞争更加激烈的行业,产业政策的效果更明显,在竞争性较强的情况下,产业政策的效果在上游行业中效果更明显,这对产业政策的制定具有普遍意义,为更有效率地实施产业政策提供参考。

本文后续结构安排如下:第二部分为文献综述;第三部分为方法与数据说明;第四部分从整体上检验了《中国制造2025》政策对目标行业的效果;第五部分探究了产业政策发挥作用的渠道,将目标行业分别根据外部融资依赖度、研发密集度、行业聚集度和上游度进行分组,观察产业政策的效果差异;第六部分利用事件研究法得到的超额收益率数据,运用双重差分法,检验了产业政策对企业实际投资的影响;第七部分为结论和政策建议。

-

在关于产业政策有效性的探讨中,支持产业政策的文献多从产业政策缓解市场失灵的角度来入手。Rosenstein-Rodan提出了“大推进”理论,该理论认为同时对多个部门投入大量资金,能够带动需求的扩张,实现产业平衡发展,平衡发展理论强调产业间和地区间的关联互补性,主张在各产业、各地区之间均衡部署生产力,实现产业和区域经济的协调发展。从亚洲经济发展的历史进程来看,在存在市场失灵的情况下,经济目标的实现将受到严重限制,而产业政策可以在很大程度上缓解市场失灵,带动经济的快速发展,日本、韩国和中国台湾等取得经济飞跃式发展的关键在于成功的产业政策,政府的协调和支持是这些国家和地区创造亚洲奇迹的核心因素,产业政策通过缓解市场失灵发挥作用,市场失灵带来的扭曲总是大于政府干预的负面影响,因此产业政策对经济发展具有强大的促进作用。①

13 Cowling and Tomlinson①

14 认为,产业政策的长期有效性依赖于政府的政治框架,并强调产业政策是一种有效平衡产业发展的工具,从产业政策实施的成功经验来看,产业政策通过完善激励体系,缓解市场扭曲来发挥作用,因此,产业政策有效作用的关键在于激励体系是否足够完善,同时,产业政策的长期效力取决于一国经济治理结构。Mazzucato and Penna①15 从国有投资银行的角度阐明了政府在缓解市场失灵中的重要作用,无论在发达国家还是发展中国家,国有投资银行都是宏观产业政策计划背后的主要筹资机构,为了纠正市场失灵,国家可以通过增加投资的方式来协助宏观产业政策的实施,如建设基础设施、鼓励竞争、规范自然垄断、建立技术标准、提供出口信贷等等,在这些过程中,国有投资银行的重要性越来越明显。Andreoni and Chang①16 从协调结构性依存关系、实现工业转型、管理利益冲突三个方面对产业政策问题重新进行了探讨,采用了产品空间和GIF方法等新工具,在数十年来产业政策理论和实践发展的基础上,对当今的产业政策理论的发展历程进行了分析。另外一些学者持有不同的观点,他们认为政府能力有限,难以通过合适的产业政策减轻市场失灵带来的负面影响。Latsch①

17 从产业政策实施的必要性和可能性两个维度展开分析,其中产业政策必要性的主要依据是由市场失灵来定义;而产业政策的可能性则需要考虑政策干预的成本,认为政府对控制干预成本的能力限制了产业政策提高社会福利的可能性,主张在进行政府干预前,应结合国家的实际特征,充分地考虑后发国家实施产业政策的成本和收益。Chen①18 通过中国太阳能光伏产业的例子,阐明了中国式机构在执行产业政策方面存在的缺陷。由于资源的分配与比较优势的不匹配,在产业政策的实施过程中,受益者往往是一些低效率的大型国企,这种机制可能给一个行业带来快速增长,但也往往伴随着产能过剩。Maloney and Nayyar①19 从信息和政府能力的角度分析了产业政策实施过程中存在的一些问题,认为在产业政策实施过程中,政府不仅面临着能否准确察觉到市场失灵存在的位置和严重程度的问题,而且还要考虑自身能力是否足够解决市场失灵的问题,政府解决协调失败和信息收集的能力是产业政策能否成功实施的关键。江飞涛和李晓萍①20 认为,以直接干预市场方式实施的产业政策不利于市场效率的提升。王克敏等①21 研究了产业政策、政府支持与投资效率之间的关系,发现受产业政策重点支持的公司投资效率低,政府与公司间的信息不对称降低了资源配置效率,影响产业政策的实施效果。 -

关于是否需要产业政策的研究的观点多集中在产业政策能否得到恰当的使用,如政府的能力问题、政策实施的局限性等,而这些探讨的本质并不是在判断是否需要产业政策,而是在讨论需要什么样的产业政策。一些学者对如何才能设计出有效的产业政策这一问题进行了探究。

Melitz①

22 构建了基于幼稚产业保护理论的福利最大化模型,分析了政府如何选取产业政策工具来扶持新兴产业更有效。作者通过对比不同情况下实施配额制和收取关税两种产业政策的效果,发现在政策工具灵活性存在一定限制的情况下,配额带来的福利水平要明显高于关税。Chang①23 批判性地考察了产业政策在东亚国家经济发展中的作用,强调了产业政策成败的五个决定因素:(1)国家的技术发展水平和世界市场的发展状况相匹配;(2)产业政策应与出口战略紧密结合;(3)政府如何通过关税、补贴、进入壁垒等政策手段来规范市场行为;(4)政策执行环节的执行力对产业政策的成功也起着至关重要的作用;(5)要把握好政府与市场的关系,既保持有效干预又给市场留下自治空间。Helm①24 批判了主张减少监管的观点,认为没有实际证据表明监管会降低经济增长,监管作为一种公共物品,对缓解经济运行中的市场失灵有积极作用,并认为人们应该把重点放在如何进行监管,而不是只关注监管带来的负担。此外,该文章强调了监管政策应注重合理性,在忽略如何设计及实施监管的情况下,一味地减少监管可能适得其反。Hausmann and Rodrik①25 分析了中央计划不起作用的原因,认为经济体中的资源分配的复杂性和对信息的敏感性造成了中央计划失效,是由于政策无法做到像市场一样自动内化信息产生激励,因此,制定产业政策是非常具有挑战性的,政府在实施产业政策时也应该更有针对性。Rodrik①26 提出对产业政策的讨论应该集中在如何执行产业政策上,而不是在是否应该执行产业政策上。产业是无处不在的,“出口便利化”“促进外国投资”“自由贸易区”等别称命名的产业政策被广泛使用。他认为仅仅提出良好的产业政策是不够的,还必须考虑产业政策发挥作用的路径,由于市场失灵是普遍存在的,产业政策可以成为促进经济快速增长和发展的有力工具,产业政策实施结果的差异应归结于国家的政治体制的不同。Acemoglu and Robinson①27 指出,在制定政府干预措施过程中还应该把政治因素纳入考虑,产业政策可能会影响未来的政治平衡,因此只关注经济成本和收益是不够的,还要考虑产业政策实施的政治后果,否则即使产业政策能够消除市场失灵也不一定会改善资源分配。Aghion et al.①28 采用中国企业1998—2007年间数据进行分析,考虑了补贴、税收优惠、贷款和关税等多种产业政策工具,发现有利于部门竞争的产业政策能够提高生产效率和创新水平。陈钊和熊瑞祥①

29 认为,产业政策对具有比较优势的产业具有显著效果,而在不具有比较优势的行业中效果不显著。李力行和申广军①30 发现经济开发区的设立促进了产业结构调整,对目标行业的发展有积极作用,且对具有比较优势的行业的效果更加明显。赵婷和陈钊①31 对中国的中央和地方产业政策进行了分析,发现中央产业政策选择的重点产业仅在东部地区具备比较优势,在中西部则不具备比较优势;而地方产业政策在重点产业的选择上,越来越倾向于将中央重点产业纳入其中,这种现象导致中西部地方产业政策与本地比较优势偏离。 -

在理论方面,Acemoglu and Zilibotti①

32 研究了不完全市场和经济增长之间的关系,在不完全市场中,由于风险分担机制不完善,人们对风险的规避阻碍了经济的发展,而能有效分散风险的市场会使投资者更愿意投资高风险项目,这能够促进经济的长期增长。Acemoglu et al.①33 在增长模型的基础上考察了发达国家和发展中国家之间的技术扩散,认为处于不同发展阶段的经济体发展模式有明显区别,越靠近技术前沿的国家,越倾向于将资源用于创新活动,而远离技术前沿的国家更倾向于模仿和学习,解释了不同的制度如何应用于不同发展模式的国家。Itskhoki and Moll①34 探究了新兴国家能否通过干预产品和要素市场加速经济发展,认为最优产业政策能够提高企业利润,从而放宽信贷约束,进一步提高劳动生产率和工资水平。在实证方面,Karlan et al.①

35 认为信贷约束和不完全的保险市场限制了对高回报活动的投资。他们发现,通过向发展中国家农户随机分配现金赠款等方式放宽信贷约束,能够提高农户对降雨指数保险的需求,并证实了保险能够增加农业投资、提高农户对风险的接受程度。Kalouptsidi①36 运用中国在2006—2012年间对造船业进行补贴的事实,检验了政府补贴对生产再分配、行业价格、生产成本以及消费者剩余的影响,发现补贴政策使中国造船业成本明显下降,这导致了全球船舶生产行业的分配失衡,而消费者剩余却没有增加。Barwick et al.①37 同样利用2000年代中国造船业政策,评估了产业政策对福利的影响,发现补贴虽然导致了中国在世界市场份额的显著增加,并支撑了中国在全球范围内的崛起,但这种做法带来了严重的福利扭曲;并认为有针对性地实施反周期补贴,可以大大提高补贴的有效性。Criscuolo et al.①38 等利用欧洲区域之间获得补贴的资格的差异,检验了产业政策与实体企业发展的因果关系,发现补贴对小型企业的投资和就业有积极影响,而这种影响在大公司中并不明显。中国学者也对产业政策相关问题进行了很有价值的研究。韩乾和洪永淼①

39 从投资者行为的角度入手,通过股票价格波动来探究产业政策的效果,他们认为,市场上存在着信息相对完善的机构投资者,这些机构投资者利用信息优势,能够通过产业政策获益,但长期来看,产业政策对股票收益率几乎没有影响。黎文靖和李耀淘①40 发现产业政策有助于民营企业获得更多的银行贷款,使企业投资增加。黎文靖和郑曼妮①41 从企业创新角度分析了产业政策的影响机制,发现受产业政策激励的公司,专利申请数量增加,并通过进一步探究发现产业政策只能激励企业策略性创新而非实质性创新。余明桂等①42 发现产业政策能够使重点行业企业的发明专利数量显著提高,促进企业创新。以上文献表明,产业政策有其独特的作用渠道,产业政策的效果也因作用对象的不同而不同。尽管已有少数实证文献来研究产业政策,但由于缺乏足够的反事实和自然实验,很难系统地识别和检验产业政策是否克服或者缓解了相应的市场失灵(市场不完全),进而确立因果关系。本文采用事件研究法和双重差分法,利用《中国制造2025》政策冲击这个准自然实验,识别产业政策发挥作用的效果和具体渠道。事件研究法的适用前提在于股票市场的有效性,Lin et al.①

43 、Chong et al.①44 、Mobarek and Fiorante①45 等大量学者对此进行了研究,检验了中国股票市场是否有效的问题,发现中国股票市场为弱式有效市场(Weak Form Efficiency),因此可以认为,事件研究法在我们的市场环境中是适用的。在事件研究法的应用方面,王永钦等①46 采用事件研究法,从公众信心角度识别了存款保险政策的实施后果;方颖和郭俊杰①47 利用中国环境信息披露政策的冲击,检验了中国环境信息披露政策的有效性。另外,根据Carpenter et al.①48 ,中国的股票市场不仅具有较强的信息效率,在资源配置方面也发挥着重要作用。经过对中国股票市场的分析,发现中国股市能够充分反映未来可能的收益率信息,同时通过信息传递的方式增进了实体经济的投资效率,因此中国股市在很大程度上能够体现整个经济环境的运行状况。 -

事件研究法目前主要应用于三个方面:突发性事件、政策颁布及公司事件影响。在市场有效的前提下,事件研究法可以通过股价来评估事件冲击带来的经济影响程度,能够较好地识别政策冲击带来的经济影响。

事件研究法的主要思想为:利用事件冲击前估计窗口期内的收益率数据,估计窗口期内的正常收益率,然后用窗口期内的实际收益率,减去估计得到的正常收益率,得到每一家公司窗口期内每一天的超额收益率,再将窗口期每一天所有公司的超额收益率加总平均得到平均超额收益率,最后将窗口期内每一天的平均超额收益率加和,得到累计超额收益率。在市场有效的前提下,股票价格可以反映一切信息,若累计超额收益率为正,说明事件冲击对相应企业有正向影响,反之认为有不利影响。

假设待检验的上市公司数目为

$ n $ ,其收益率的时间收益数据为$ {\left\{{r}_{it}\right\}}_{t={T}_{0}+1}^{t={T}_{2}} $ ,其中,$ {T}_{0}+1 $ 为估计窗口期的起始日期,$ {T}_{1} $ 为估计窗口期的结束日期,$ {T}_{1} $ 后一天是事件窗口期的起始日期,T是事件发生日,$ {T}_{2} $ 是事件窗口期的结束。整个窗口期的节点分布见图1。在这种设定下,本文采用事件研究法的设计如下:

图 1 事件窗口期与估计窗口期

1. 确定事件冲击日。

本文选取《中国制造2025》政策正式印发日期,即2015年5月8日作为事件冲击日。

2. 选择事件窗口期。

本文检验了三种不同窗口期状况下的累积超额收益率,分别为[0,0](事件发生当天)、[−1,0](事件发生前一天及当天),[0,1](事件发生当天及后一天)。

3. 选择估计窗口期。

为保证估计的准确性,选取事件发生日前200个交易日作为估计窗口期。

4. 估计超额收益率。

我们采用市场模型(Fama et al.,1969)来拟合估计窗口期数据并计算事件窗口期的超额收益率,其回归公式如下:

其中,

$ {r}_{it} $ 是第$ {i} $ 只股票在$ {t} $ 天的实际日收益率,$ {r}_{mt} $ 是第$ {t} $ 天该股票所对应的市场收益率,$ {\varepsilon }_{it} $ 为误差项,在此处误差项恰好为股票i的估计收益率和实际收益率的差,即超额收益率。所以我们可以通过公式(1)计算得出窗口期内每只股票每天的超额收益率:

5. 计算平均超额收益率和累积超额收益率。

进一步地,我们可以利用每只股票每一天的超额收益率计算其在窗口期的累计超额收益率:

$ n $ 只股票在事件窗口期内的平均超额收益率为:

6. 假设检验。

在事件研究法发展的初期,常采用参数检验的方法对超额收益率的显著性进行检验,参数检验往往依赖于对数据分布非先验假设,比如常用的正态分布假设。而股票市场中收益率并不服从于正态分布①

49 ,在这种情况下,如果仍旧使用传统参数检验方法,就会造成较大的估计偏误,因此,为保证估计的准确性,本文选取非参数检验的方法来检验超额收益率的显著性。本文采取的具体方法是Corrado①50 提出的非参数秩检验方法和Corrado and Zivney①51 提出的非参数符号检验方法。Corrado提出了事件窗口期为一天情况下的非参数秩检验,其原假设为

$ {H}_{0} $ :事件窗口期内没有超额收益率。记$ {K}_{it}\left(t={T}_{0}+1,\cdots ,{T}_{2}\right) $ 为第$ i $ 家企业在两个窗口期中所得到的超额收益率的大小排序,那么${K}_{ih} \geqslant {K}_{ij}$ 等价于超额收益率${\varepsilon }_{ih} \geqslant {\varepsilon }_{ij}$ 。令$ {L} $ 为窗口期总长度,则$ \dfrac{1+L}{2} $ 为这些排序的平均数。在此基础上,构建事件发生日的统计检验量$ {J}_{1} $ :

事件发生的影响可能会存在短期泄漏,事件发生后的影响也会持续一段时间,因此仅检测一天的窗口期是不够的。Campbell and Wasley①

52 将秩检验统计量扩展为多日的情况。在其他设定不变的情况下,记$ {L}_{2} $ 为事件窗口期的长度,则检验统计量${J}_{2} $ 为:

Corrado and Zivney又提出适用于有偏度和肥尾情况下的符号检验,该检验利用样本的超额收益率的中位数决定符号的正负,即

$ {G}_{it}=sign\left[{\varepsilon }_{it}-median\left({\varepsilon }_{it}\right)\right],t={T}_{0}+1,\cdots ,{T}_{2}$ ;该检验统计量表达式${J}_{3} $ 如下:

-

本文参照张莉等①

53 现有文献,对《中国制造2025》政策进行梳理,将政策文本中冠以“鼓励”“促进”“加快…发展”“大力推广”“建设和提升”等类似具有积极意义的动词的产业视为政策扶持产业。由于原文中提到的产业不一定能直接对应到《上市公司行业分类指引》中的大类行业,本文采取以下措施:(1)由于《上市公司行业分类指引》(2012年修订版)根据《国民经济行业分类》(GBT 4754—2011)编制,若原文产业可以对应到《国民经济行业分类》中大类行业下的中类或小类,则统一归到对应的两位数代码大类行业中;(2)对于不能直接对应到具体分类的产业,按照产业描述归类到相近行业,如“移动通信网”归类到“信息传输、软件和信息技术服务业”行业。本文所认定的目标行业见表1所示。门类编号和名称 大类编号和名称 C制造业 27医药制造业 C制造业 29橡胶和塑料制品业 C制造业 30非金属矿物制品业 C制造业 34通用设备制造业 C制造业 35专用设备制造业 C制造业 36汽车制造业 C制造业 37铁路、船舶、航空航天和其他运输设备制造业 C制造业 38电气机械和器材制造业 C制造业 39计算机、通信和其他电子设备制造业 C制造业 40仪器仪表制造业 C制造业 42废弃资源综合利用业 I信息传输、软件和信息技术服务业 63电信、广播电视和卫星传输服务 I信息传输、软件和信息技术服务业 64互联网和相关服务 I信息传输、软件和信息技术服务业 65软件和信息技术服务业 表 1 《中国制造2025》目标行业

本文所用到的研究样本为在中国上海证券交易所和深圳证券交易所上市公司股价数据,根据每只股票每日收盘价计算对应的日收益率,计算公式为(Pt−Pt−1)/Pt−1。数据时间区间为2014年5月8日至2015年5月8日,股价数据来自国泰安数据库,股票行业分类采取的是中国证监会发布的《上市公司行业分类指引》(2012年修订)。本文对股价数据做出了如下处理:(1)删去《中国制造2025》正式印发(2015年5月8日)前200天内股价数据缺失超过50天的样本;(2)对于缺失数据少于50天的样本,根据复牌后一天的数据平滑填充停牌期间的收益率。经过处理,本文所涉及到的股票共有1962只。除股价数据外,本文所用到的企业特征和财务数据均来自国泰安数据库。

-

本文选取《中国制造2025》政策印发日期(2015年5月8日)作为事件日,来观察产业政策对制造业行业上市公司股价的冲击。估计窗口期为政策印发前200天。在分析《中国制造2025》政策发布对整个市场的影响时,本文将所有上市公司分为两组,一组是政策中表现出明确扶持意向的行业对应的企业组合(实验组),共865家企业;另一组是政策未涉及的行业对应的企业组合,共1097家企业。通过对比实验组和控制组的超额收益率大小和显著性,可以排除同期其他冲击的影响。通过检验实验组和对照组企业的超额收益率,来验证产业政策的整体效果。如果产业政策恰好针对某种市场不完全问题,那么我们预期这个问题比较严重的行业的企业受到政策影响更大,表现为正向的股票超额收益率。

通过事件研究法,分别得到实验组和对照组在政策冲击后的超额收益率及秩检验、符号检验结果。根据表2,结果表明,在2015年5月8日《中国制造2025》政策印发后,实验组股票窗口期内平均超额收益率为较为显著的正值,且秩检验和符号检验均显著。而对照组股票组合虽然也有正的超额收益率,但实验组超额收益率明显大于对照组,可以认为产业政策的颁布对目标行业有显著的正向引导作用,验证了产业政策在总体上的有效性。通过对比实验组和对照组结果,排除了同期其他政策的影响,在此基础上下文将进一步验证产业政策如何通过弥补市场不完全来发挥作用。

实验组(865只) 窗口期 平均超额收益率 秩检验 符号检验 (−0, +0) 0.0259** 0.0104 0.0215 (−1, +0) 0.0122 0.2628 0.2406 (−0, +1) 0.0547** 0.0078 0.0121 控制组(1097只) 窗口期 平均超额收益率 秩检验 符号检验 (−0, +0) 0.0176*** 0.0063 0.0074 (−1, +0) −0.0002 0.3408 0.2441 (−0, +1) 0.0358*** 0.0056 0.0061 注:***,**和*分别表示1%,5% 和10% 的显著水平。 表 2 《中国制造2025》冲击结果

-

由于合约的不完全性或信息不对称,企业普遍面临着信贷约束,受到信贷约束的企业更倾向于使用自有资金进行投资,而依赖外部融资的企业会承受更多信贷约束带来的扭曲,故当产业政策通过缓解信贷约束的渠道发挥作用时,更依赖于外部融资的企业会从中获利更多。因此,我们构建了外部融资依赖度指标①

54 来衡量企业受到融资约束的严重程度,融资依赖度越高,受到融资约束带来的负面影响越严重,产业政策通过放松信贷约束对市场不完全的弥补作用越强,产业政策的支持作用越强。我们依据外部融资依赖度的中位数将实验组企业分为两组,在两组企业受到同样政策冲击的情况下,通过对比产业政策给两组企业带来的超额收益率的不同,识别产业政策缓解信贷约束的作用渠道。综上,如果产业政策的信贷约束渠道有效,外部融资依赖度高的企业对信贷约束的放宽更为敏感,从产业政策中获利更多,表现为政策冲击后获得更多的超额收益率。表3结果显示,在受到《中国制造2025》政策冲击后,高外部融资依赖度的企业和低外部融资依赖度的企业均有显著的正向超额收益率。对比两组超额收益率,可以发现,从数值上来看,高外部融资依赖度的企业超额收益率明显高于低外部融资依赖度的企业,从统计显著性上来看,无论是秩检验还是符号检验,高外部融资依赖度组企业的超额收益率都要比低外部融资依赖度组更显著。这验证了产业政策通过放宽信贷约束的作用渠道发挥作用的有效性,产业政策通过放松信贷约束,帮助了这些企业的发展,表现为股价的超额收益率上升。

高外部融资依赖度(561只) 窗口期 平均超额收益率 秩检验 符号检验 (−0, +0) 0.0290** 0.0088 0.0209 (−1, +0) 0.0179 0.2275 0.2186 (−0, +1) 0.0583** 0.0072 0.0125 低外部融资依赖度(304只) 窗口期 平均超额收益率 秩检验 符号检验 (−0, +0) 0.0203** 0.0153 0.0251 (−1, +0) 0.0016 0.3386 0.2896 (−0, +1) 0.0479** 0.0100 0.0129 注:***,**和*分别表示1%,5% 和10% 的显著水平。 表 3 按照外部融资依赖度分组结果

-

由于存在学习的外部性,创新企业面临着研发失败的风险,而由于风险市场的不完全,创新失败的风险无法有效分摊出去,这会导致对创新企业的投资不足,阻碍了企业创新的发展。①

56 创新支出比例越大的企业,承担着更严重的研发失败的风险,产业政策通过补贴等措施,对企业的创新提供支持。如果产业政策能够有效分散企业创新失败的风险,弥补风险市场不完全的缺陷,那么创新企业将比普通企业从产业政策中获得更多的支持。为度量企业的创新风险,我们采用研发支出占企业总收入比例的方法构建了研发密集度指标,并根据研发密集度中位数将实验组企业分为两组,分别为高研发密集度组和低研发密集度组。若产业政策能够发挥分散风险的作用,高研发密集度的企业将从产业政策的冲击中获利更多。根据表4的结果,在事件冲击窗口期内,两组公司都有显著的正的超额收益率。从超额收益率数值来看,研发密集度高的企业分组明显高于研发密集度低的企业分组,从统计检验结果来看,研发密集度高的企业分组比研发密集度低的企业分组更加显著,这说明研发密集度高的企业从产业政策中获利更多,检验了产业政策能够有效地通过分散企业的研发风险发挥作用。产业政策弥补了风险分担机制不完善的缺陷,通过分散企业的研发风险,支持特定行业的企业发展。

高研发密集度(496只) 窗口期 平均超额收益率 秩检验 符号检验 (−0, +0) 0.0348** 0.0062 0.0171 (−1, +0) 0.0221 0.2171 0.2191 (−0, +1) 0.0669** 0.0071 0.0133 低研发密集度(369只) 窗口期 平均超额收益率 秩检验 符号检验 (−0, +0) 0.0140** 0.0255 0.0355 (−1, +0) −0.0013 0.3489 0.2846 (−0, +1) 0.0382** 0.0108 0.0129 注:***,**和*分别表示1%,5% 和10% 的显著水平。 表 4 按照研发密集度分组结果

为了进一步探究产业政策通过风险分担渠道发挥作用的机理,我们还通过外部融资依赖度和研发密集度交叉项对行业类型进行区分,根据表5的结果,可以发现,无论是在高外部融资依赖度还是低外部融资依赖度的企业中,均是研发密集度较高的行业获益更多,这说明风险约束在不同融资约束的企业中是广泛存在的。

高外部融资依赖度,高研发密集度(325只) 窗口期 平均超额收益率 秩检验 符号检验 (−0,+0) 0.0373** 0.0059 0.0177 (−1,+0) 0.0254 0.2063 0.2166 (−0,+1) 0.0699** 0.0078 0.0154 低外部融资依赖度,高研发密集度(171只) 窗口期 平超额收益率 秩检验 符号检验 (−0,+0) 0.0301** 0.0081 0.0186 (−1,+0) 0.0159 0.2461 0.2311 (−0,+1) 0.0611** 0.0071 0.0116 高外部融资依赖度,低研发密集度(236只) 窗口期 平均超额收益率 秩检验 符号检验值 (−0,+0) 0.0175** 0.0228 0.0369 (−1,+0) 0.0075 0.2794 0.2378 (−0,+1) 0.0423** 0.0094 0.0128 低外部融资依赖度,低研发密集度(133只) 窗口期 平均超额收益率 秩检验 符号检验 (−0,+0) 0.0077** 0.0401 0.0444 (−1,+0) −0.0168 0.4839 0.3844 (−0,+1) 0.0310** 0.0194 0.0194 注:***,**和*分别表示1%,5% 和10% 的显著水平。 表 5 研发密集度与外部融资依赖度交叉分组

-

不完全市场中存在着协调失灵问题,而垄断企业的出现就是协调失灵问题的一种体现。垄断性企业在市场上有更强的势力,并通过市场力量扭曲市场价格,而竞争性企业承受着市场力量带来的扭曲。垄断性强的企业,已经通过市场力量获得了足够多的利润,很难再从政府干预中获得额外的好处;垄断性较低的企业受到更多市场不完全带来的扭曲,如果这种扭曲被缓解,这类企业将从中获得较多的好处。为识别产业政策通过调节市场力量的作用机制,本文按照营业额占总资产份额构造了计算各行业的赫芬达尔−赫希曼指数(HHI),即行业集中度,行业集中度越高,说明行业垄断性越强。然后根据行业集中度中位数,将实验组企业分为两组,分别为高行业集中度组和低行业集中度组,如果产业政策的作用机制能够调节市场力量,那么低行业集中度的企业的发展将比高行业集中度的企业获得更多的助益。

从表6所示事件研究法结果来看,对比垄断性较强和较低的两组企业,在受到相同的政策冲击时,低行业集中度的企业组合在窗口期内超额收益率更高,且从秩检验和符号检验结果来看,低行业集中度组统计检验结果更显著,这说明政策对低行业集中度组有更明显的支持作用。这验证了产业政策通过市场力量发挥作用的机制:行业集中度高的企业垄断程度越高,这类企业在产业政策调节市场力量之前已经获得了足够高的利润,政府干预难以带来更多的利润;而产业政策的调节作用帮助竞争企业摆脱市场力量的束缚,从而在发展方面获得更多的助益。

高行业集中度(347只) 窗口期 平均超额收益率 秩检验 符号检验 (−0, +0) 0.0177** 0.0254 0.0352 (−1, +0) 0.0021 0.3370 0.2722 (−0, +1) 0.0438** 0.0119 0.0148 低行业集中度(518只) 窗口期 平均超额收益率 秩检验 符号检验 (−0, +0) 0.0315** 0.0065 0.0173 (−1, +0) 0.0189 0.2266 0.2269 (−0, +1) 0.0619** 0.0067 0.0119 注:***,**和*分别表示1%,5% 和10% 的显著水平。 表 6 按照行业集中度分组结果

表7展示了根据行业集中度和外部融资依赖度交叉分组的结果。对于高外部融资依赖度的行业,行业集中度越高,获益越少,即产业政策给竞争性行业带来的好处更多,这与直接按照行业集中度分组的结果一致;对于低外部融资依赖度的行业,结果与高外部融资依赖度的情况恰好相反,这说明,在企业资金较为充足,不依靠于外部融资的情况下,受到垄断带来的扭曲较低,因此产业政策对市场势力的缓解作用不太明显。这与行业特性也有关系,政策支持的高新技术产业中,一些大型高科技企业确实存在垄断特征,但这与产业政策缓解市场失灵的思想并不相悖。资金较为匮乏的小微企业其实比大型企业更需要政策的扶持,在依赖于外部融资的行业中,竞争性行业确实比垄断型行业得到了更多的好处,这说明产业政策能够针对缓解市场势力造成的市场失灵发挥作用。

高外部融资依赖度,高行业集中度(118只) 窗口期 平均超额收益率 秩检验 符号检验 (−0,+0) 0.0115** 0.0610 0.0784 (−1,+0) 0.0035 0.3181 0.2662 (−0,+1) 0.0336** 0.0224 0.0267 低外部融资依赖度,高行业集中度(229只) 窗口期 平均超额收益率 秩检验 符号检验 (−0,+0) 0.0209** 0.0179 0.0261 (−1,+0) 0.0014 0.3499 0.2817 (−0,+1) 0.0491** 0.0100 0.0131 高外部融资依赖度,低行业集中度(443只) 窗口期 平均超额收益率 秩检验 符号检验 (−0,+0) 0.0337** 0.0059 0.0165 (−1,+0) 0.0217 0.2134 0.2135 (−0,+1) 0.0649** 0.0062 0.0118 低外部融资依赖度,低行业集中度(75只) 窗口期 窗平均超额收益率 秩检验 符号检验 (−0,+0) 0.0184** 0.0131 0.0300 (−1,+0) 0.0024 0.3168 0.3226 (−0,+1) 0.0444** 0.0132 0.0176 注:***,**和*分别表示1%,5% 和10% 的显著水平。 表 7 行业集中度与外部融资依赖度交叉分组

-

为了验证产业政策通过生产网络发挥作用的机制,本文根据Antras et al.①

55 所提出的上游度指标构建方法,利用2015年投入产出表数据,并根据行业介绍将投入产出表中包含的42部门与证监会两位数行业相匹配,计算了各行业对应的上游度(Upstreamness)。行业上游度构建及计算过程如下:行业的总产出可以通过行业最终产品和中间品的总和来计算,在(8)式中,

$ {d}_{ij} $ 表示生产1单位j行业的产品,消耗i行业中间品的量,${F}_{i} $ 表示i行业产出的最终产品。

由此可以计算上游度

$ {U}_{i} $ :

其中,

$ {U}_{i} $ 为行业i最终产品以及各阶段中间产品在总产出中所占比率的加权平均值,且中间产品距离最终产品越远,权重越高。在实际计算中,Antras et al. 证明了下式成立:

其中,

$ \Delta $ 表示以$ \dfrac{{d}_{ij}{Y}_{j}}{{Y}_{i}} $ 为第$ (i,j) $ 项元素的矩阵,$ u $ 表示$ {N} $ 维单位列向量,$ U=({U}_{1},{U}_{2},{U}_{3},\cdots ,{U}_{N}) $ 表示由各行业上游度组成的列向量。在开放经济中,采用$ {\widehat{d}}_{ij}={d}_{ij}\dfrac{{Y}_{i}}{{Y}_{i}-{X}_{i}+{M}_{i}} $ 来替代$ d $ ,因此$ \Delta $ 中的第$ (i,j) $ 项元素变为$ {d}_{ij}\dfrac{{Y}_{i}}{{Y}_{i}-{X}_{i}+{M}_{i}} $ ,调整后的上游度指标将i行业的产出减去了该行业的净出口$ \left({X}_{i}-{M}_{i}\right) $ 。在此基础上,本文根据2015年投入产出表所计算出的42部门上游度如表8所示。本文根据上游度指标中位数对《中国制造2025》涉及的目标行业进行分组,上游度高的企业组合称为上游行业组,上游度低的企业组合称为下游行业组。如果产业政策能够通过生产网络的渠道发挥作用,缓解由于协调生产网络带来的扭曲,那么集中了生产网络中缺陷的上游行业将从这种缓解中获得更多的好处,在事件研究法中表现为超额收益率更高,或者正向的超额收益率更显著。

部门代码 部门名称 上游度 部门代码 部门名称 上游度 1 农林牧渔产品和服务 3.63 22 其他制造产品 3.83 2 煤炭采选产品 5.44 23 废品废料 5.41 3 石油和天然气开采产品 5.83 24 金属制品、机械和设备修理服务 4.79 4 金属矿采选产品 5.53 25 电力、热力的生产和供应 5.35 5 非金属矿和其他矿采选产品 4.64 26 燃气生产和供应 3.08 6 食品和烟草 2.99 27 水的生产和供应 2.87 7 纺织品 4.41 28 建筑 1.13 8 纺织服装鞋帽皮革羽绒及其制品 2.29 29 批发和零售 3.29 9 木材加工品和家具 3.12 30 交通运输、仓储和邮政 3.72 10 造纸印刷和文教体育用品 3.97 31 住宿和餐饮 2.93 11 石油、炼焦产品和核燃料加工品 4.80 32 信息传输、软件和信息技术服务 2.23 12 化学产品 4.44 33 金融 3.71 13 非金属矿物制品 3.00 34 房地产 2.08 14 金属冶炼和压延加工品 4.35 35 租赁和商务服务 4.05 15 金属制品 3.62 36 科学研究和技术服务 2.89 16 通用设备 3.33 37 水利、环境和公共设施管理 1.98 17 专用设备 2.41 38 居民服务、修理和其他服务 2.61 18 交通运输设备 2.42 39 教育 1.17 19 电气机械和器材 3.29 40 卫生和社会工作 1.12 20 通信设备、计算机和其他电子设备 4.13 41 文化、体育和娱乐 2.38 21 仪器仪表 3.75 42 公共管理、社会保障和社会组织 1.24 注:在划分行业类别时将投入产出表部门与国民经济行业划分中的大类行业进行了匹配。 表 8 各部门上游度

经验证,两组企业均有显著的正向超额收益率。在表9中,对比事件窗口期内上游行业和下游行业超额收益率的情况,可以发现:从数值来看,当事件窗口期为(−0,+1)时,上游行业的超额收益率高于下游行业,而当事件窗口期为事件发生当日时,上游行业的超额收益率则要低于下游行业;但从统计显著性来看,所有显著的事件窗口期内,上游行业的正向超额收益率均要高于下游行业。总体来看,两组的区别并不明显和稳健,直接从上游度角度来看,产业政策(至少《中国制造2025》)在解决生产网络外部性方面作用并不显著。

上游行业(527只) 窗口期 平均超额收益率 秩检验 符号检验 (−0,+0) 0.0256** 0.0100 0.0216 (−1,+0) 0.0093 0.2861 0.2605 (−0,+1) 0.0548** 0.0074 0.0118 下游行业(338只) 窗口期 平均超额收益率 秩检验 符号检验 (−0,+0) 0.0265** 0.0122 0.0236 (−1,+0) 0.0167 0.2286 0.2136 (−0,+1) 0.0545** 0.0095 0.0142 注:***,**和*分别表示1%,5% 和10% 的显著水平。 表 9 按照上游度分组结果

然而生产网络的作用机制较为复杂,上下游企业的效益往往与垄断密切相关,在表10中,本文进一步探究了行业在生产网络中的位置和行业竞争状况之间的相互关系。我们采用产业上游度和行业集中度交叉的方式对样本进行分组,根据表10,当行业集中度较高,即行业的垄断性较强时,下游企业比上游企业获得的好处更多;而行业集中度较低时的结果则相反,上游企业比下游企业获得更多的超额收益率。

上游行业,高行业集中度(196只) 窗口期 平均超额收益率 秩检验 符号检验 (−0,+0) 0.0238** 0.0162 0.0281 (−1,+0) 0.0029 0.3470 0.3470 (−0,+1) 0.0543** 0.0084 0.0119 上游行业,低行业集中度(331只) 窗口期 平均超额收益率 秩检验 符号检验的 (−0,+0) 0.0266** 0.0081 0.0201 (−1,+0) 0.0130 0.2569 0.2469 (−0,+1) 0.0551** 0.0074 0.0130 下游行业,高行业集中度(151只) 窗口期 平均超额收益率 秩检验 符号检验 (−0,+0) 0.0097** 0.0568 0.0599 (−1,+0) 0.0010 0.3300 0.2564 (−0,+1) 0.0302** 0.0253 0.0274 下游行业,低行业集中度(187只) 窗口期 平均超额收益率 秩检验 符号检验 (−0,+0) 0.0400** 0.0054 0.0163 (−1,+0) 0.0293 0.1853 0.2024 (−0,+1) 0.0741** 0.0070 0.0070 注:***,**和*分别表示1%,5% 和10% 的显著水平。 表 10 上游度与行业集中度交叉分组

这是因为,上游行业企业往往是供应企业,在垄断程度较高的行业中,垄断企业作为供给方,具有较强的议价能力,从而在集中度较高的行业中,上游企业已经获得了超额利润。因此,在垄断市场中,产业政策带给处于弱势的下游行业更多的支持,缓解市场势力带来的失灵;而在竞争激烈的市场中,上游供应商数量较多,供应商的议价能力消失。根据Liu①

57 的观点,市场的缺陷会通过倒向需求联系集中在上游行业,如果产业政策能够通过生产网络弥补市场不完全,那么上游行业将能够从产业政策中获得更高的政策收益。由表5—10,在行业集中度较低的情况下,验证了Liu的观点,这也进一步说明了产业政策能够通过缓解市场失灵发挥作用。 -

为进一步探究产业政策对企业实际投资的影响,本文使用连续变量双重差分的方法检验政策前后企业投资及投资的资源配置效率的差异。在接下来的分析中,我们利用事件研究法得出的超额收益率来衡量企业对产业政策的敏感程度,或者说产业政策对企业的影响程度,这种方式可以识别出产业政策所有作用途径带来的净影响。另外,超额收益率来自市场对企业未来经营状况的预期,因此这一数据对企业来说是随机的,在此基础上,本文将这一指标用于双重差分法,检验产业政策实施后对企业实际投资及投资效率的影响,能够避免内生性带来的困扰。

在双重差分中,其中一个差分维度是《中国制造2025》这一产业政策实施前后,另一个维度是企业受到政策的影响程度,本文采用平均超额收益率来度量的《中国制造2025》对企业的影响程度,由于超额收益率来自市场中投资者的反应,所以这一变量是随机的,在接下来的分析中,我们将分别检验政策对企业投资和投资效率的影响。用双重差分法来识别产业政策对企业投资的净效用的回归公式如下:

该模型为连续变量双重差分方法,连续变量是指连续变化的超额收益率,即

$ CAR $ ,超额收益率用来度量企业对产业政策的反应程度,或者说对产业政策冲击的影响强度;$ {after}_{t}=1 $ 表示政策实施后的区间;交乘项$ {CAR}_{i}\times {after}_{t} $ 的系数表示产业政策对企业的影响每增加1单位,给企业实际投资带来的净效应。也就是说,β意味着产业政策对企业实际投资水平提高的净效应。$ {X}_{it} $ 表示一系列控制变量,具体控制变量包括代表企业规模的企业总资产和企业员工数,体现企业杠杆、盈利能力和偿债能力的总负债/总资产、利润率以及偿债比率。另外,该模型控制了个体层面的固定效应$ {\delta }_{i} $ 和时间固定效应$ {\eta }_{t} $ 。时间固定效应$ {\eta }_{t} $ 可以控制住所有不随时间变化的因素,个体固定效应可以控制住不随个体变化的因素。进一步地,Tobin’ s Q能够衡量企业在资源配置方面的效率,因此我们采用Tobin’ s Q来衡量企业的投资效率,检验产业政策对企业投资效率的影响。Tobin’ s Q 衡量企业的边际投资带来的回报,其计算方法为市值/总资产。Tobin’ s Q越高,可以认为企业的投资效率越高,当Tobin’ s Q>1 时,企业投资的回报高于成本,说明企业投资效率较高。

其中,交乘项

$ {CAR}_{i}\times {after}_{t} $ 是我们感兴趣的一项,即超额收益率与政策实施之间的相互作用,该结果捕捉了政策实施前后,对政策反应程度不同的公司之间投资效率的差异。时间固定效应$ {\eta }_{t} $ 可以控制住所有不随时间变化的因素,个体固定效应可以控制住不随个体变化的因素。 -

本部分中所用到的企业财务数据均来自国泰安数据库,样本选取区间为2009年第一季度到2019年第三季度之间的季度数据。其中企业投资采取的是企业对固定资产的实际投资,并对此进行对数处理;Tobin’ s Q值为市值占总资产的比例;在平均超额收益率计算中,选取事件发生日当天和前、后各一天为窗口期,即(−1,1)区间。变量的描述性统计见表11。

变量名称 观测值 均值 标准差 最小值 最大值 企业投资(对数) Invest 60532 17.849 2.163 6.55 26.52 Tobin’ s Q TQ 62833 2.38 16.75 0.152 3402.51 CAR (1,1) CAR 65012 0.012 0.022 −0.198 0.093 企业总资产(对数) Asset 65012 22.18 1.54 13.23 30.89 企业员工数(千人) emp 64944 7.69 29.25 0.003 552.801 总负债/总资产(%) lev 65011 0.487 1.19 −0.684 103.24 利润率(%) Profit 64890 1.59 545.02 −10530.701 137380.811 速动比率(%) Quik_ratio 63742 2.37 20.86 −20.08 3875.23 表 11 描述性统计

-

表11给出了在连续变量双重差分方法下的回归结果,其中第一列识别了产业政策的实施对企业投资的影响,交乘项系数为2.84,在5%的水平上显著,说明产业政策实施后,企业对受到产业政策影响程度(以超额收益率度量)每增加1%,产业政策对企业实际投资的促进作用为2.84%。

表12的第二列为产业政策对投资效率的作用效果,可以看到在这一列回归中,交乘项系数为4.69,同样是在5%的水平上显著,这说明随着企业对产业政策的暴露程度(超额收益率)升高1%,产业政策实施给企业投资效率的提升带来了4.69%的效用,由此可见,从长期来看,产业政策不仅能够增加企业的实际投资量,还能提高其投资效率。这也说明在政策冲击下,企业的超额收益率能够反映政策对企业的长期影响,为前文采用事件研究法分析产业政策的作用效果提供了支持。

Invest TQ CAR*after 2.840**(2.510) 4.690**(2.290) Asset 0.002**(2.060) −0.003***(−3.481) emp 0.024***(3.901) −0.006(−1.392) lev −0.060*(−2.080) 2.766*(1.724) Profit 0.010*(1.970) −0.014(−0.701) Quik_ratio 0.005*(−1.684) −0.003(−0.013) Firm_FE YES YES Time_FE YES YES N 59442 61444 R2 0.761 0.407 注:***,**和*分别表示1%,5% 和10% 的显著水平。 表 12 双重差分回归结果

-

双重差分法的使用具有较为严格的前提条件要求,其中一个要求就是政策发生前各组没有明显的差异,否则估计结果即使显著,也可能存在内生性,因此,本文以2015年第二季度(《中国制造2025》颁布的季度)为划分标准,分别对关于投资和投资效率采用如下方法进行平行趋势检验:

其中,

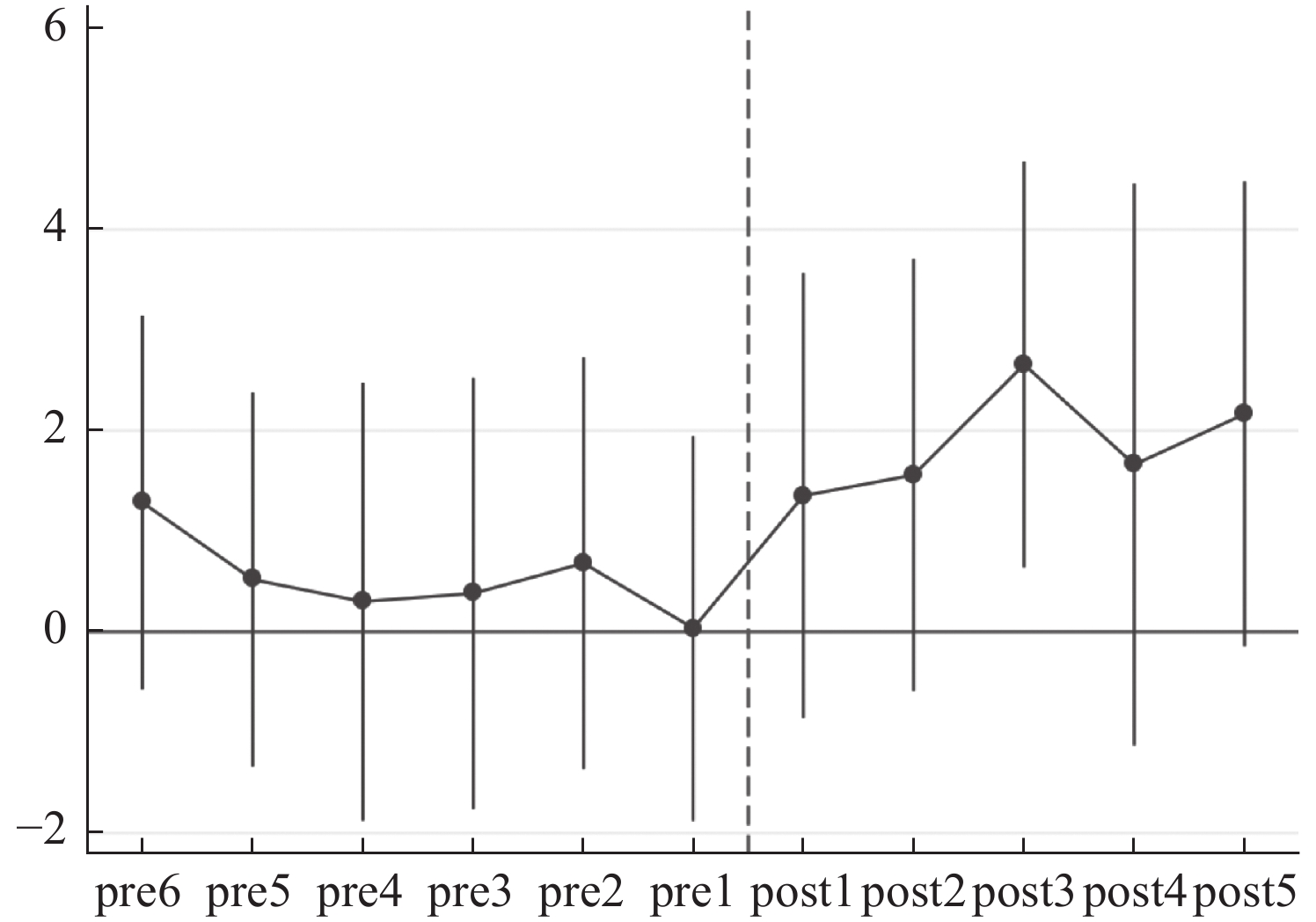

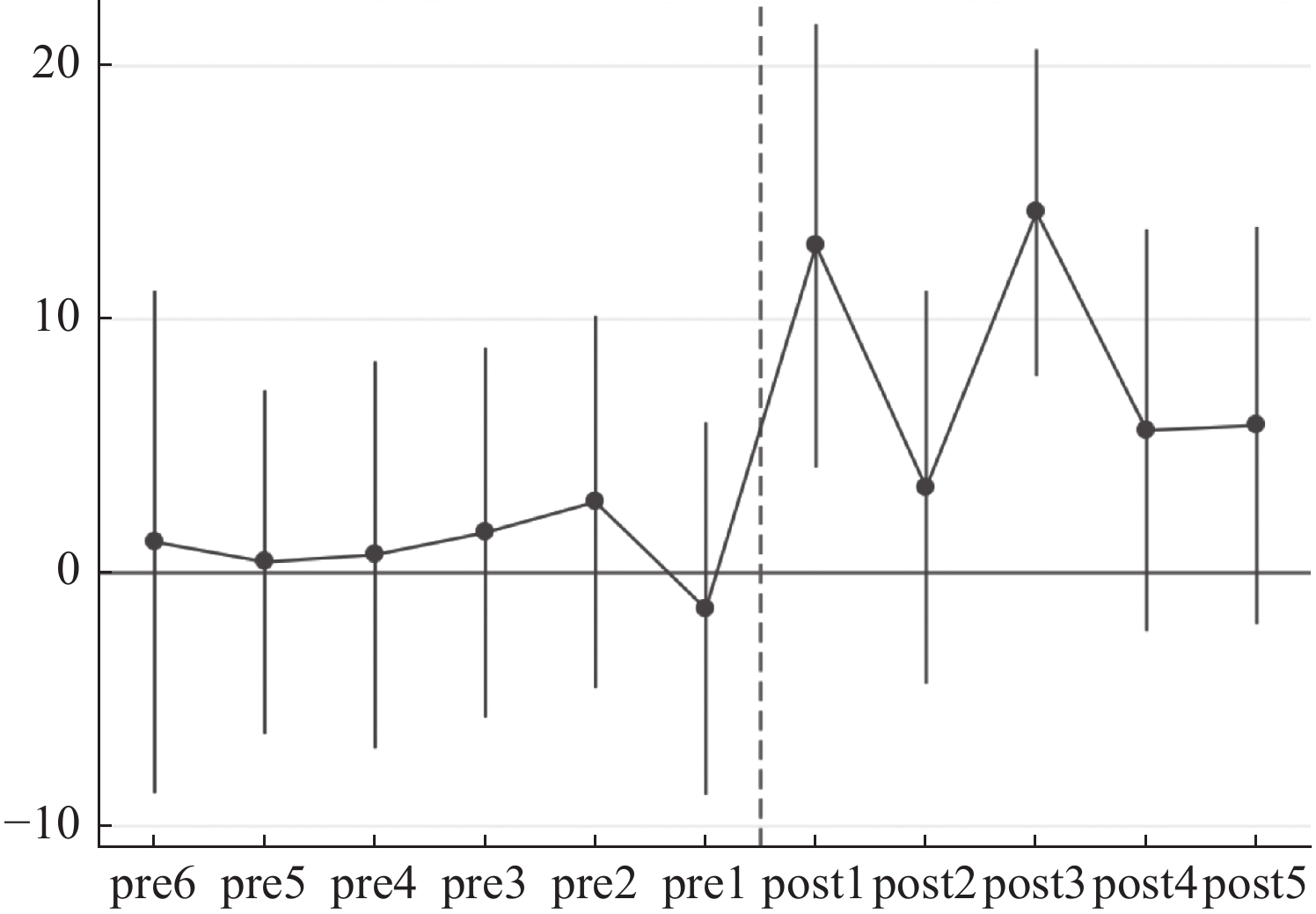

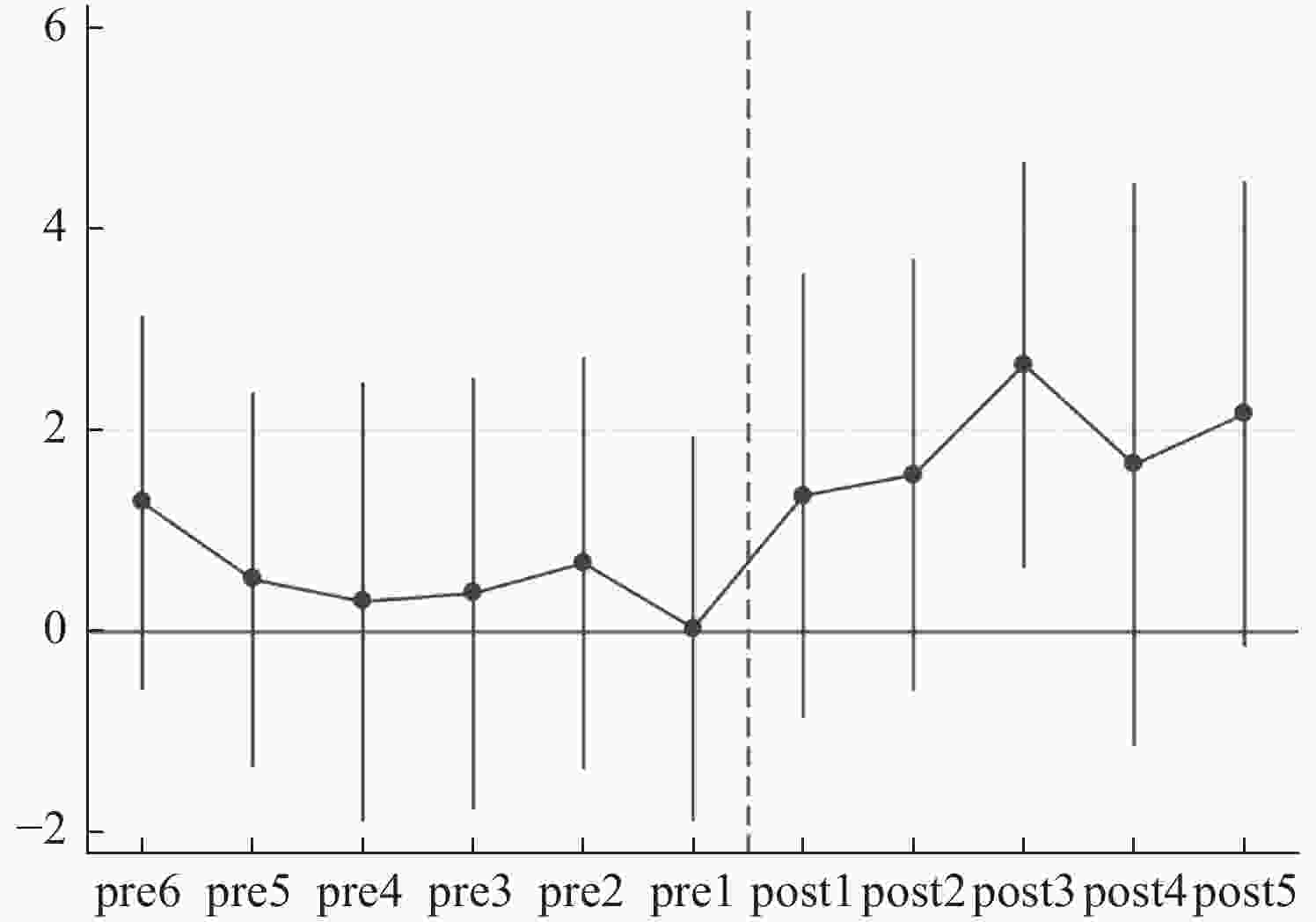

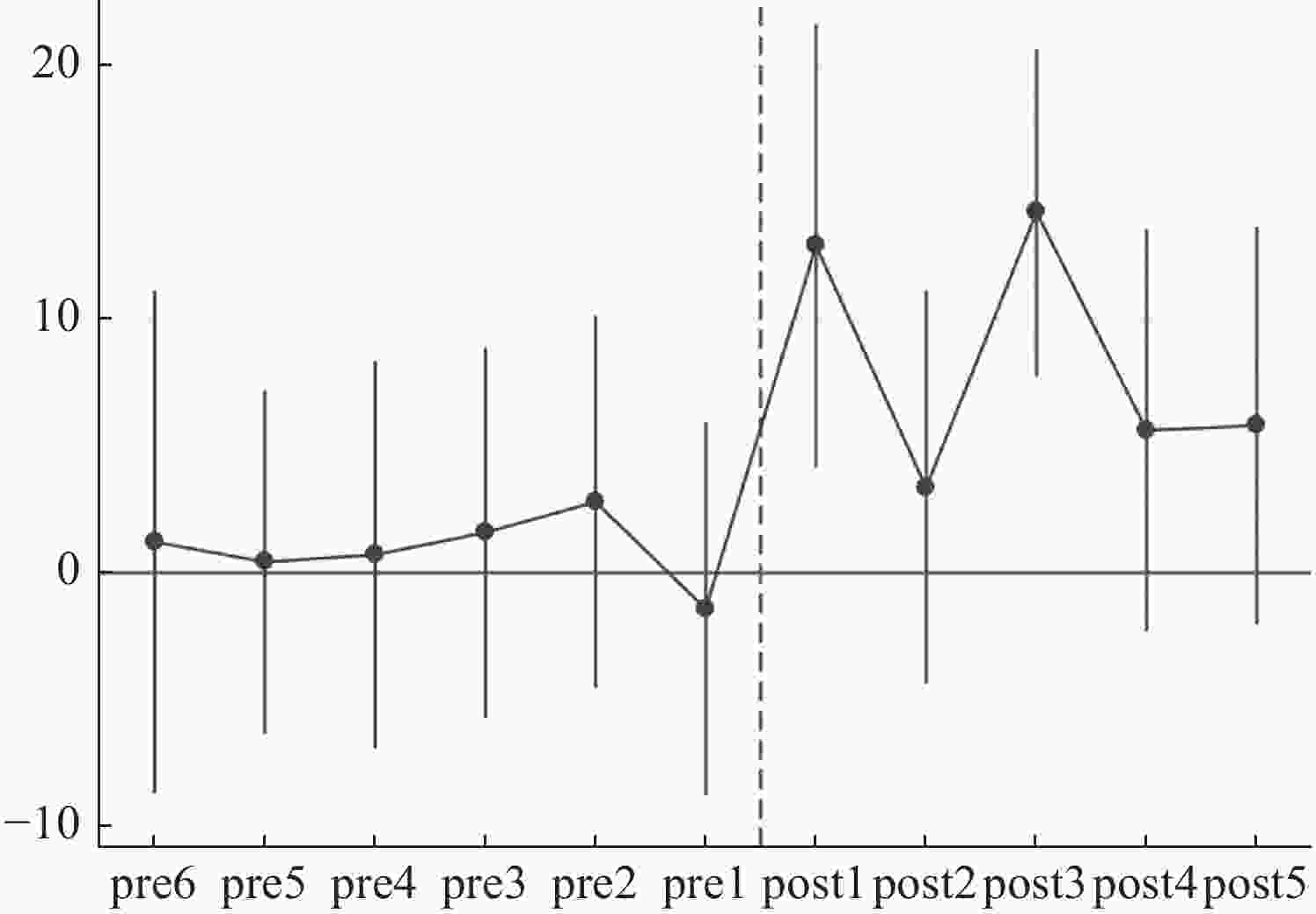

$ {Period}_{t+k} $ 为虚拟变量,举例来说,当$ k=1 $ 时,我们以政策发生当期为标准,在这一时期之前,$ {Period}_{t+k} $ 变量为$ 0 $ ,在这一时期之后,$ {Period}_{t+k} $ 变量为1,以此类推,本文选取政策发生前后共11期进行平行趋势检验。平行趋势前提假设是指,在政策实施之前,$ {CAR}_{i}\times {Period}_{t+k} $ 不应该有显著异于$ 0 $ 的系数,而政策发生后$ {CAR}_{i}\times {Period}_{t+k} $ 的系数应显著异于零。平行趋势检验结果如图2、图3所示,可以看到政策发生前,交乘项关于企业实际投资和投资效率的回归均在零附近波动,而政策实施之后,交乘项系数显著提高。由此可以推知,本文所采用的回归符合平行趋势假设。

图 2 平行趋势检验:企业投资

图 3 平行趋势检验:企业投资效率

-

由于缺乏足够的反事实和自然实验,产业政策的效果和作用机制在实证上一直难以识别。本文以《中国制造2025》这一政策的颁布为自然实验,研究产业政策颁布这一冲击事件给政策目标行业带来的超额收益,以此来识别产业政策带来的影响和作用机制。在验证产业政策会给目标行业的企业总体上带来正向效用的基础上,本文进一步分析了产业政策起作用的途径,分别根据外部融资依赖度、研发(风险)密集度、行业集中度、生产网络等方面来识别产业政策是否能纠正相应的市场失灵(即信贷约束、风险约束、市场力量和生产网络的协调外部性)。

本文的研究发现,从产业政策的总体效用来看,《中国制造2025》政策印发当天,目标行业对应的股票组合有显著的正向超额收益率,这说明产业政策的颁布给目标行业企业带来了正向效用。

从产业政策的作用渠道来看,根据外部融资依赖度对行业进行分组的结果,外部融资依赖度较高的股票组合相比于外部融资依赖度较低的组合,有更高的正向超额收益率,更加依赖于外部融资的企业可以从产业政策中获得更多的发展助益。这说明产业政策可以弥补合约不完全带来的信贷缺失,通过放松信贷约束的方式缓解市场失灵。

根据研发密集度对行业分组结果显示,研发密集度越高的企业,从产业政策中获得的超额收益率越高,意味着有更多研发投入的企业对《中国制造2025》这一产业政策的反应越强烈。这说明产业政策对企业创新的鼓励政策,如加大人才引进力度,给予创新补贴等措施,会对企业的研发风险起到分担作用,有利于企业的发展。为了进一步识别研发密集度作用渠道,本文还考察了外部融资依赖度和研发密集度交叉项,发现无论是在高外部融资依赖度还是低外部融资依赖度的企业中,均是研发密集度较高的行业获益更多,这说明风险约束在不同融资约束的企业中是广泛存在的。产业政策通过对创新企业提供补贴和保险,对企业的研发风险进行分担,促进了产业创新。

根据行业集中度对目标行业进行分组的结果发现,行业集中度越低,所获得的超额收益率越高,也就是说,竞争越激烈的行业,可以从产业政策中获得越高的效用。这是由于垄断行业在没有产业政策的情况下已经获得了足够高的利润,它们并不需要“锦上添花”;因此支持性产业政策对竞争更激烈的行业有更强的正向效用(“雪中送炭”)。根据行业集中度和外部融资依赖度交叉分组的结果,在受融资约束严重的企业中,即产业政策给竞争性行业带来的好处更多,对于不依赖外部融资的企业则相反,这说明,资金较为充足的企业可能并不是那么需要产业政策的扶持。

在对生产网络的研究中,本文发现,当行业集中度较高,即行业的垄断性较强时,下游企业比上游企业获得的好处更多;而行业集中度较低时的结果则相反,上游企业比下游企业获得更多的超额收益率。这或许与上游企业的供给特征有关。而在竞争激烈的市场中,市场的缺陷会集中在上游行业,而在垄断程度较高的行业中,垄断企业在其中获得的好处对生产网络中的市场扭曲起到补偿作用,因此在集中度较高的行业中,上游企业已经获得了超额利润。我们还对产业政策对企业投资的实际影响进行了检验,发现在长期中,产业政策能够显著提高企业的实际投资,并能促进企业的投资效率,这说明产业政策对企业投资行为有促进作用,也进一步印证了事件研究法的结论。

在全球各国进行激烈技术竞争的时代背景下,本文尤其具有如下政策意义:

首先,本文验证了《中国制造2025》的正向作用效果,市场对这一产业政策反应强烈,并给目标行业企业带来了显著的正向效用, 这说明政府通过产业政策促进相关行业发展的战略总体而言是有效果的。

其次,有效的产业政策需要针对具体的市场失灵。具体而言,一方面,根据本文对产业政策作用渠道的分析,我们发现产业政策通过缓解信贷约束、风险约束等渠道来发挥更显著的效果,在《中国制造2025》后续的实施过程以及其他产业政策具体实施过程中,(地方)政府可以根据行业特征,采取不同的激励和干预措施。另一方面,产业政策的实施效果也会受到市场结构的影响,在竞争激烈的市场实施产业政策的效果更好,因此在产业政策的实施过程中,政府可以有选择性地针对不同竞争状况的市场实施不同强度的调节措施。

本文仍存在一些有待进一步研究的问题:一是将来可以采用企业层面的数据更加细致地探究产业政策的长期作用机制,本文主要通过行业间的不同特征来识别产业政策发挥作用的渠道,而同一行业中的不同企业对政策的反应也可能存在较大差异,对产业政策的反应或许并不一致,采用企业层面数据进一步验证或许会有更多发现;二是将来在数据可得性问题解决后,可以进一步探究政府的实际扶持力度对目标行业的影响,政府在各地区、各行业的政策实施力度也存在异质性,但目前针对《中国制造2025》的政府补贴等数据频率较低,可得数据量较少,目前难以开展相关研究。未来这两方面的研究都可以补充本文的研究,加深我们对产业政策作用机制的认识,改进产业政策的制定和实施,促进中国的产业升级和高质量发展。

产业政策如何发挥作用

- 网络出版日期: 2023-02-20

摘要: 产业政策能否有效发挥作用,以及如何有效发挥作用,长期以来一直是学术界和政策界争论的焦点。由于缺乏足够的反事实和自然实验,在实证上一直很难从因果关系上来识别产业政策的效果和具体的影响机制。理论上来说,只要市场是完全的,就不需要政府的干预(如产业政策),因此评价产业政策需要识别市场不完全的具体形式和影响机制。《中国制造2025》涵盖了很多行业,为回答这个问题提供了难得的自然实验。基于这个自然实验,通过事件研究法可以识别产业政策的有效性和影响机制; 同时进一步采用双重差分法来探究产业政策对企业实际投资的影响。研究结果表明,从总体来看,产业政策会给扶持行业带来正向影响。在具体机制方面,可从信贷约束、风险分担、市场力量、生产网络协调外部性等角度分析产业政策发挥作用的渠道,发现产业政策对外部融资依赖度高、研发风险高、市场竞争程度高的企业有明显的正面的作用。而在克服生产网络外部性方面的效果与行业竞争程度有关,市场竞争程度高的行业中,上游企业获益更多,而在垄断程度较高的企业中则相反。研究结论为理解产业政策需要针对具体市场失灵、制定更有效的产业政策、实现中国的高质量发展提供了学术依据。

English Abstract

How Industrial Policies Work

- Available Online: 2023-02-20

Abstract: Whether and how industrial policies work have long been an open question in academics and policy arena. Due to lacking counterfactuals and natural experiments, it is notoriously hard to identify the causal effects of industrial policies. A Priori if the markets are complete, there is no need for government interventions. Therefore, to justify industrial policies we need to identify the explicit forms of market incompleteness and the related mechanisms. “Made in China 2025” provides an ideal natural experiment to address this big question. The paper exploits this experiment to identify the effects and mechanisms of industrial policies. The results show that, generally, industrial policies produced positive effects on the treated firms. In terms of market completeness, industrial policies are especially positive for the industries with more binding credit constraint, more binding risk constraint, or more competition. In terms of production networks, the positive effects are more salient for the downstream industries. In addition, we use Difference-in-Difference model to capture the net effect of industrial policy. We find that “Made in China 2025” not only increased the actual investment but also improved the investment efficiency. The paper has important implications for which market failures to target, to make industrial policies work better and to achieve China’s high-quality development.