-

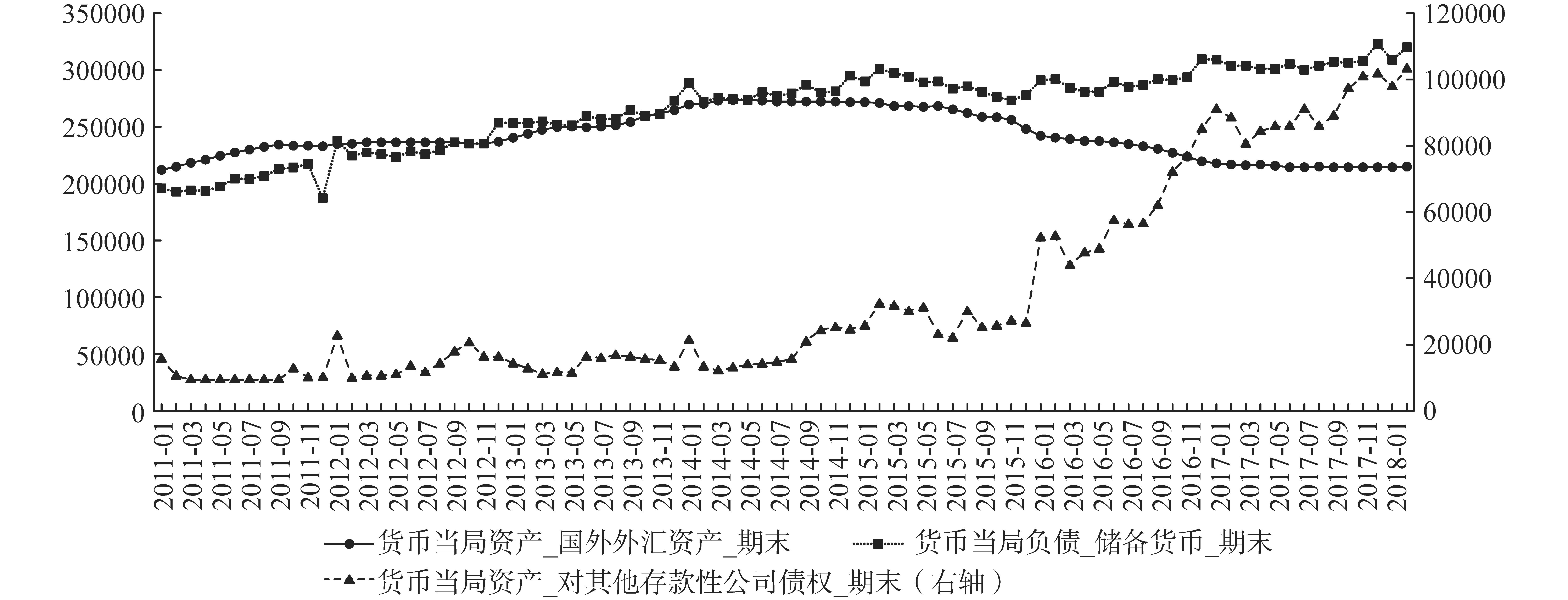

21世纪以来,央行外汇资产规模持续扩大,2014年年底,外汇占央行总资产的比重高达80.02%,外汇占款很大程度上主导着央行的货币发行。但是2014年以后,外汇占央行总资产的比重明显下降,2017年与2014年相比,外汇占总资产的比重下降了约20.84%,外汇占款实际上形成了货币回流。为了避免外汇占款下降造成流动性紧张,央行主要通过公开市场操作和创设一系列再贷款工具为银行体系提供流动性支持①,因此,同一时期内对其他存款性公司债权占央行总资产的比重显著升高了约20.78%。上述现象近年来被金融界和学术界广泛关注,一些学者认为,这种现象意味着央行的货币供给正在从依靠外汇资产推动,转变为依靠国内资产自主提供②,中国的货币机制发生了根本性变化③。学者们之所以如此关注中国货币发行机制的转变问题,是因为这关系到央行调控基础货币的能力以及货币政策的独立性。

我们知道,外汇占款是以外汇资产为信用基础的“外汇发行”方式,而外汇的流入是不受央行控制的,央行往往需要对外汇占款进行对冲操作,才能保持市场流动性合理适度,这会影响到货币政策的独立性。倘若中国货币发行机制真的从依靠外汇发行转变为依靠国内资产发行,那么这意味着央行将不需要被动地受制于外汇资产变动的影响,而可以以国内资产为信用基础,以更加自主的方式来调控基础货币,这将减轻央行被动对冲外汇占款的压力,提高货币政策对内调控的自主性。如此一来,央行可以依据中国经济运行的实际情况,主动、灵活地调控基础货币,从而能够为新时代经济高质量发展营造更加稳健中性的货币金融环境。

目前,关于中国货币发行机制是否发生了实质性转变并无官方定论,但是从对其他存款性公司债权的迅速增长来看,央行公开市场操作和一系列再贷款工具的货币发行作用愈发突出。这将关系到央行调控基础货币的能力乃至货币政策的独立性,所以准确判定中国的货币发行机制是否发生了变化十分重要。只有准确地判定中国的货币发行机制,才能有针对性地进行货币发行机制改革,制订更加有效的货币政策。因此,本文将围绕中国的货币发行机制这一主题展开,首先梳理货币发行的典型化事实、分析和比较货币发行的机理,然后在此基础上进行实证分析,最后得出结论并提出政策建议。

-

货币发行是中央银行的重要职能之一,央行资产负债表中资产科目的变动会直接引起基础货币的变化④。从中国人民银行资产负债表来看,2018年2月外汇占总资产的比重约59.27%,对其他存款性公司债权的占比约28.45%,这两者占据了央行资产项目的87.72%,也就是说,央行资产项目的变动实际上主要表现为外汇资产和对其他存款性公司债权的相对变化。

中国在加入世界贸易组织以后,国际收支双顺差导致了大量外汇流入,在结售汇制度下,央行的外汇占总资产的比重不断攀升,在2011—2014年间,该比重高达80%以上,外汇占款一度成为央行发行基础货币的主导方式。但是从2014年年底开始,央行外汇资产存量不断减少,并呈现明显的下降趋势。新增外汇资产出现负增长实际上造成了基础货币不断回流,央行为了保持银行体系流动性合理适度,开始通过补充抵押贷款、中期借贷便利等新的货币政策工具来增加基础货币的发行⑤,与此相对应的是,央行资产负债表中对其他存款性公司债权占总资产的比重快速增大,从一开始的5%左右攀升到28%以上⑥。

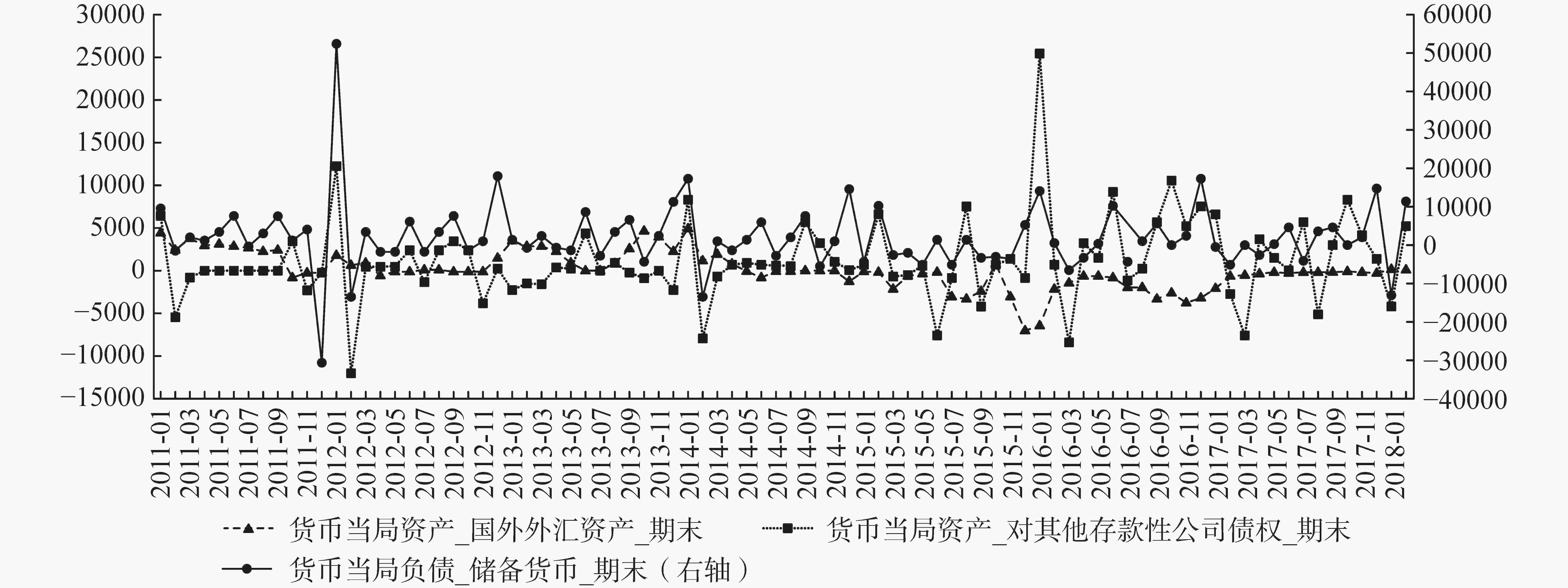

从图1也可以明显地看出,在2014年之前,外汇资产稳步攀升,对其他存款性公司债权小幅缓慢升高,外汇资产与储备货币表现出同步增长的趋势⑦。但是在2014年以后,外汇资产不断下降,而储备货币仍然保持着稳定增长,这是因为央行通过各种货币政策工具(主要是央行创设的各种再贷款工具)有效地抵补了外汇占款下降的影响。从外汇资产与对其他存款性公司债权的一降一升的变化来看,中国的货币发行机制似乎正在从被动地依靠外汇资产发行,转变为主动、便利地依靠国内资产来发行。这种转变实际上意味着中国货币发行的机理也会发生相应的变化。

图 1 外汇、对其他存款性公司债权以及储备货币的时序图

-

外汇发行是以国外资产为信用基础的货币发行方式,其源自于国际收支的顺差。外汇发行从实体经济的角度来说,主要是依靠中国过去庞大的出口制造业作为支撑,是依赖实物资源的输出换取的。在外汇发行背景下,央行通常需要以发行央票等方式,对外汇占款造成的流动性过剩进行对冲操作。但是央票到期以后,央行需要进行逆回购交易,这会造成货币供给进一步扩大,形成一种扩张式循环⑧,并且央行发行央票还需要支付相应的央票利息,央行由此承担了巨大的对冲成本⑨。随着外汇占款规模的不断扩大,央票的实际对冲作用是十分有限的⑩。

由于外汇发行受制于外汇资产变动的影响,那么经常项目的变化、国际资本的流动实际上都可能会影响到中国的货币发行,这意味着国际经济体之间的贸易关系以及货币政策都有可能干涉到中国货币政策的独立性。因此,在外汇发行背景下,央行调控货币的自主性会大大降低,货币供给表现出较强的内生性,货币政策的调控效果也因此大打折扣⑪。可以说,外汇发行使央行陷入被动处境,央行内在地有着变革外汇发行机制的要求。

便利发行是以国内优质资产为信用基础的货币发行方式。具体来说,商业银行、政策性银行等在符合宏观审慎要求的前提下,以合格抵押品,包括国债、政策性金融债等优质债券类资产,或者以优质信贷资产作为抵押从央行获得资金⑬。这种以国内优质资产作为抵押的货币发行方式,到期以后可以通过回购交易回流资金,是一种能放能收的便利发行机制,其增强了央行管理货币流通的能力,使央行可以更加有效地调节货币的松紧程度。

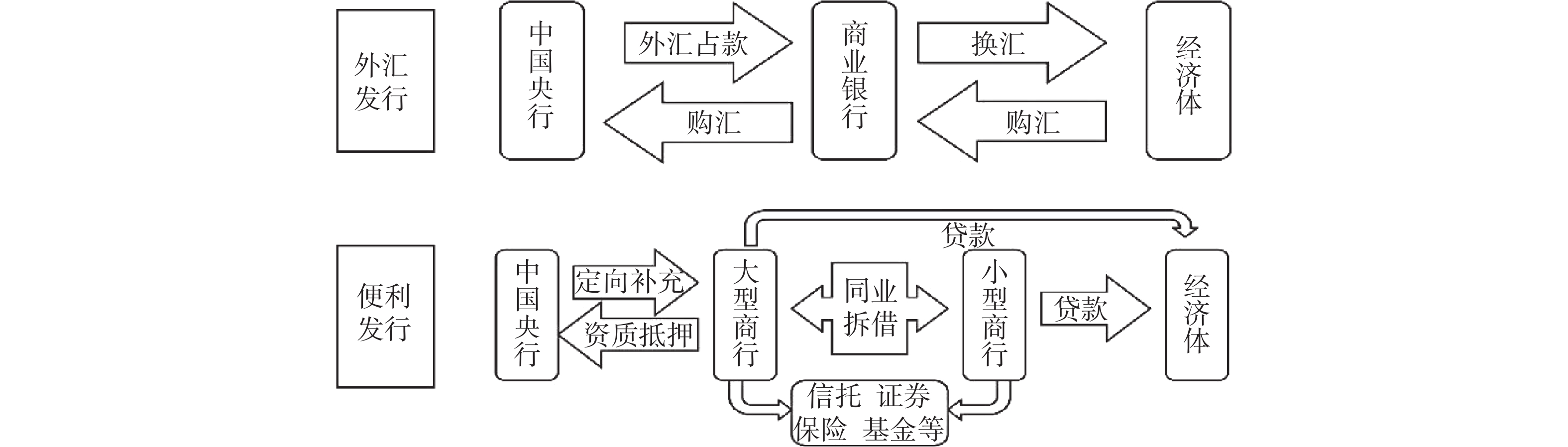

外汇发行与便利发行都是为经济金融交易提供流动性支持,但是它们的发行过程有着本质的差异。

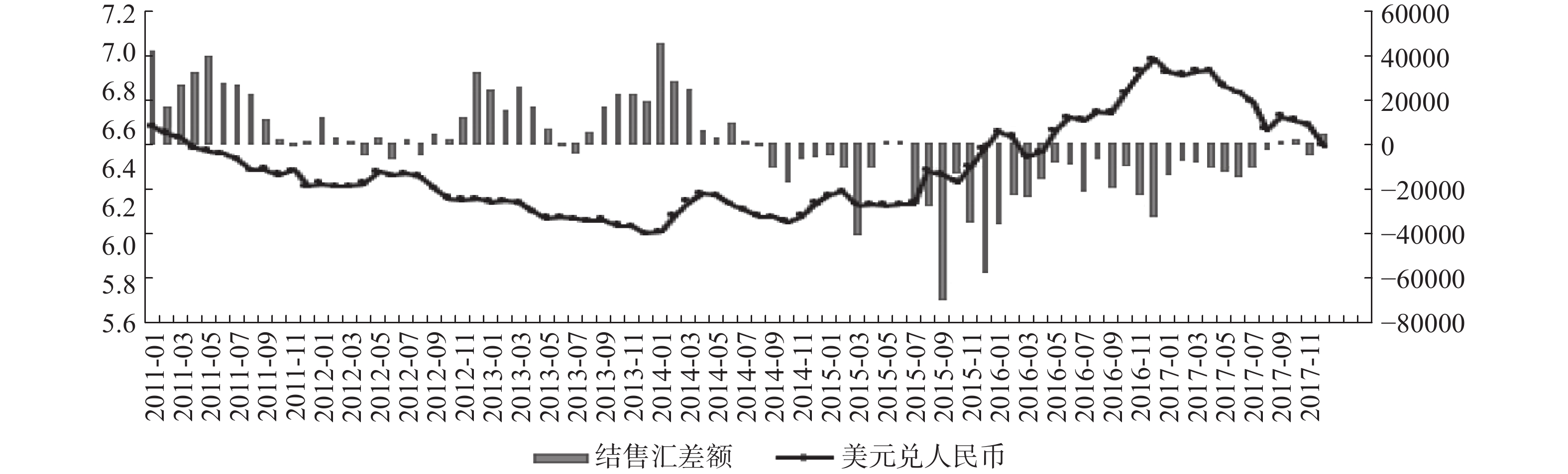

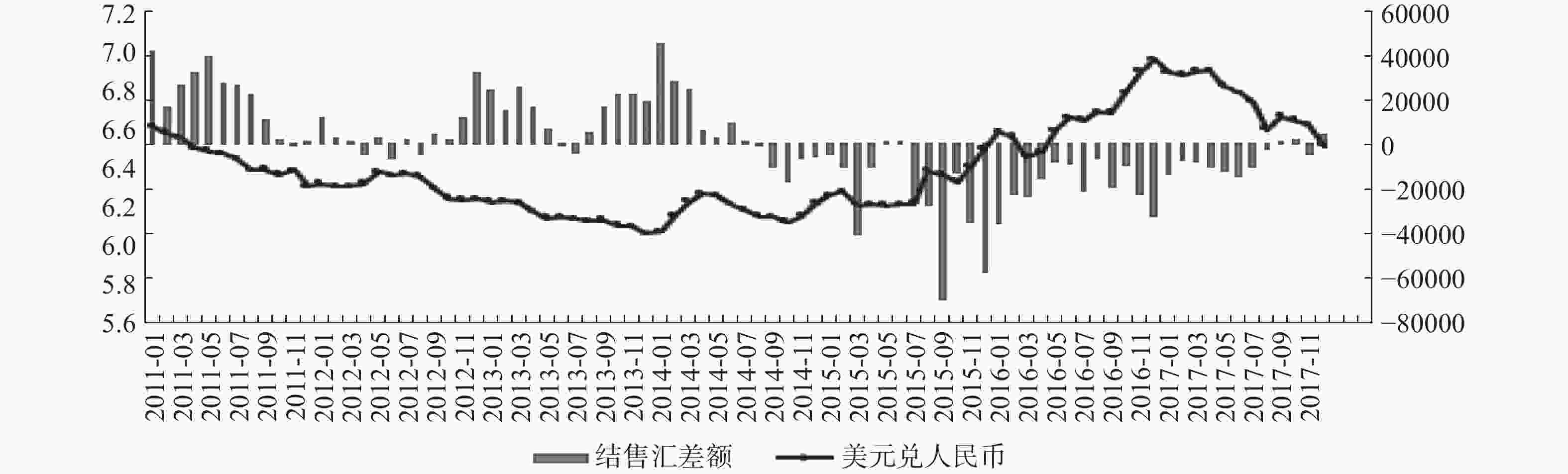

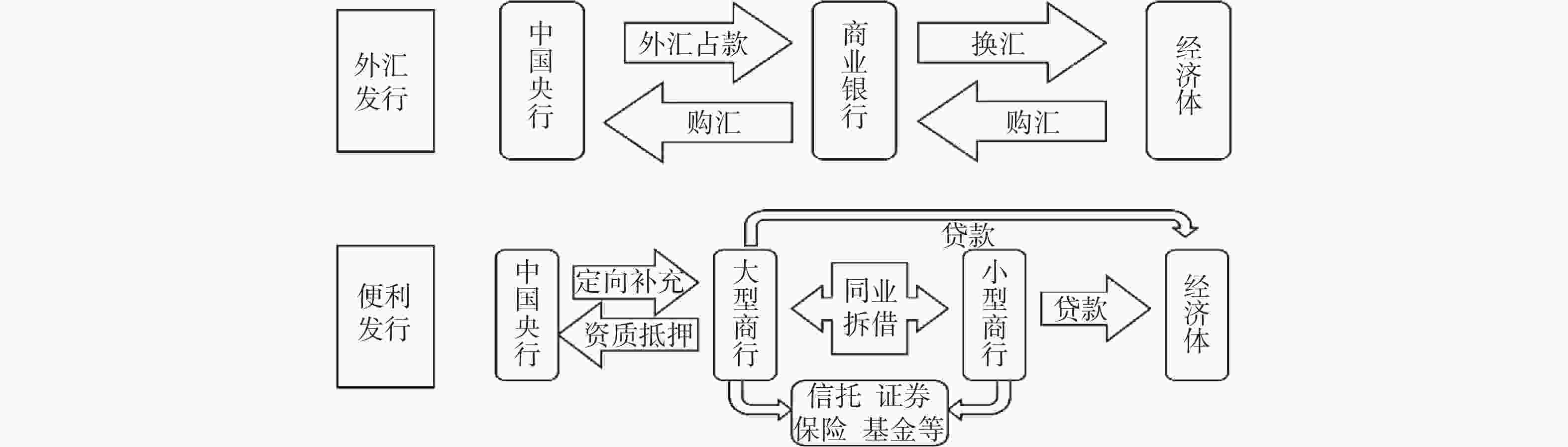

从图2来看,外汇发行主要涉及两个过程:一是央行从银行间外汇市场收购外汇来发行基础货币;二是银行体系换购汇,向社会投放本币资金。外汇发行实际上是先有产品的出口导致外汇流入,进而通过商业银行的结汇过程以及央行的购汇过程形成本币的投放。因此,企业与居民的结售汇意愿会影响到中国的外汇发行过程,而人们的结售汇意愿又会受到人民币汇率变化的影响。从图3可以看出,银行结售汇差额与美元兑人民币汇率的变化息息相关,在人民币升值时,人们的结汇意愿较强,银行结售汇差额为正,而在人民币贬值时,银行结售汇差额为负。所以在外汇发行机制下,央行需要努力维持人民币汇率稳定,否则银行结售汇差额的大幅变化将造成流动性大幅波动。在此背景下,受“不可能三角”的影响,央行只能对资本的自由流动进行严格的管制。另外,结售汇作为外汇发行的重要环节对商业银行也会产生影响,中国早期的结售汇经营权主要集中在中国银行等全国性大银行手中,虽然现在外汇业务已经向股份制银行、城市农商银行等开放,但是大型银行仍然处于主导地位,这往往会造成银行之间出现结构性的流动性过剩⑭。

图 3 结售汇差额与美元兑人民币汇率变化图

图 2 货币发行流程图

便利发行实际上也存在类似的结构性问题。通常大型商业银行在相关资质和抵押物方面比中小银行有优势,中小银行则难以像大型商业银行那样获得同样的资金支持,这容易造成银行之间出现结构性的流动性缺口,加剧银行业的竞争。有研究表明,商业银行竞争度提高,总体上会减少银行创造的流动性⑯,这意味着央行要想保持经济金融体系的流动性合理适度,那么央行对货币发行的政策设计就需要充分考量商业银行体系内部资质的差异性。

便利发行与外汇发行的不同之处在于,商业银行可以通过自身的抵押品来获取流动性支持,而不必受制于国际收支顺差以及企业或居民结汇行为的影响,因此,商业银行获取资金的约束力大大降低,并且它们对于这部分货币资金的运用也更为灵活。一方面,某些大型商业凭借自身优势,在获取特定的资金便利以后,在利润的驱使下,可能会通过同业渠道为中小商业银行提供资金支持,形成银行间的资金套利过程(见图2),而不是按央行设定的目标发放特定的贷款⑰。实际上,从统计数据来看,自2013年以来,中国同业存单规模增长迅速,2017年同业存单发行规模近13万亿,这说明便利发行机制可能会造成资金在金融机构内部空转。另一方面,商业银行的资金也可能通过委托外部管理而流向证券、保险、基金、信托等机构中(见图2)⑱。这样通过资金链的层层衍生,会造成资金成本被进一步抬高。

综上所述,无论是外汇发行还是便利发行,实际上都是利弊共存的。为了确保中国的货币发行机制高效运转,首先应准确地判定中国的货币发行机制,这样才能有针对性地采取扬长避短的措施。循着典型化事实的分析思路,如果中国的货币发行机制发生了显著变化,那么可以推知:2014年以后,外汇发行对基础货币的影响应该逐渐减弱,便利发行对基础货币的影响应该是增强的。下面我们将以外汇和对其他存款性公司债权作为外汇发行和便利发行的代表性变量,实证探究它们对基础货币的影响效果,以此来进一步判定中国货币发行机制是否发生了转变。

-

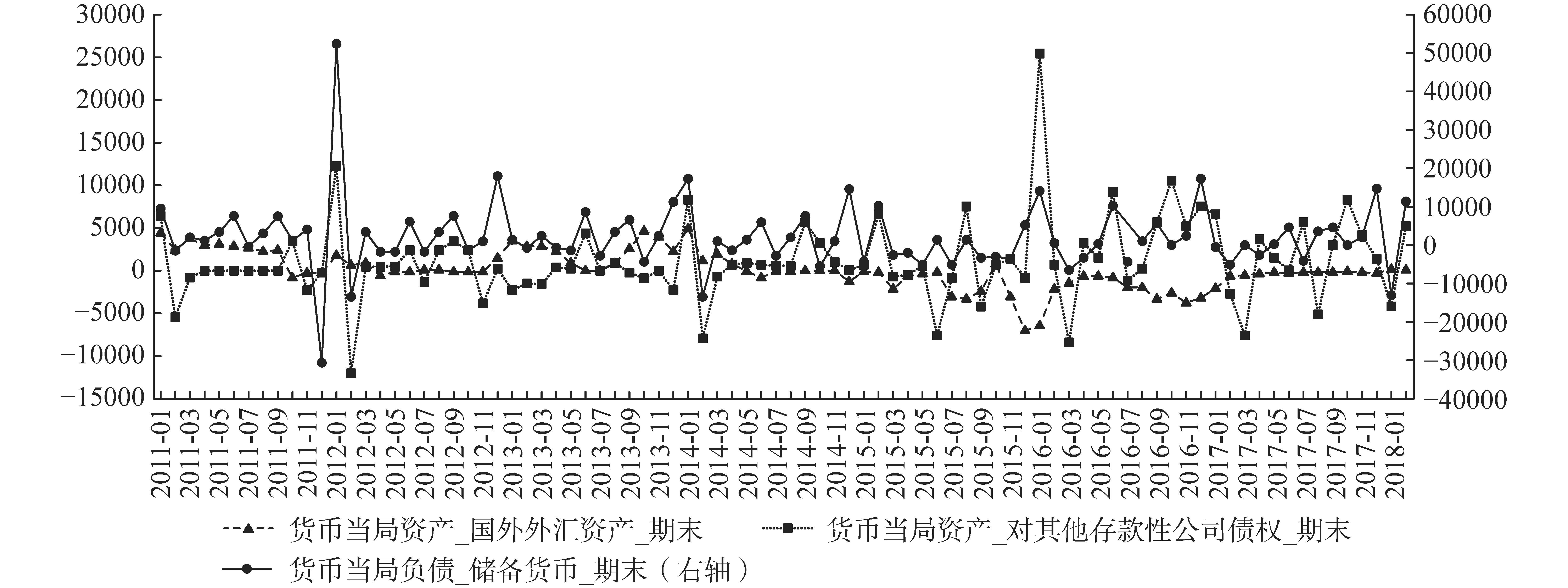

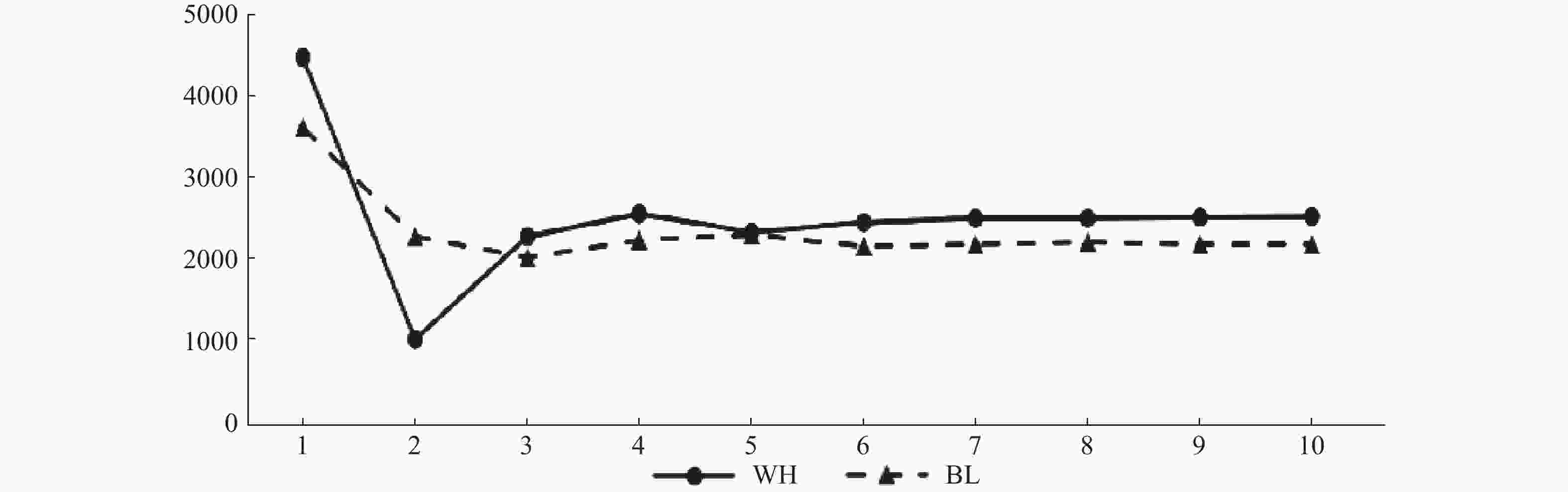

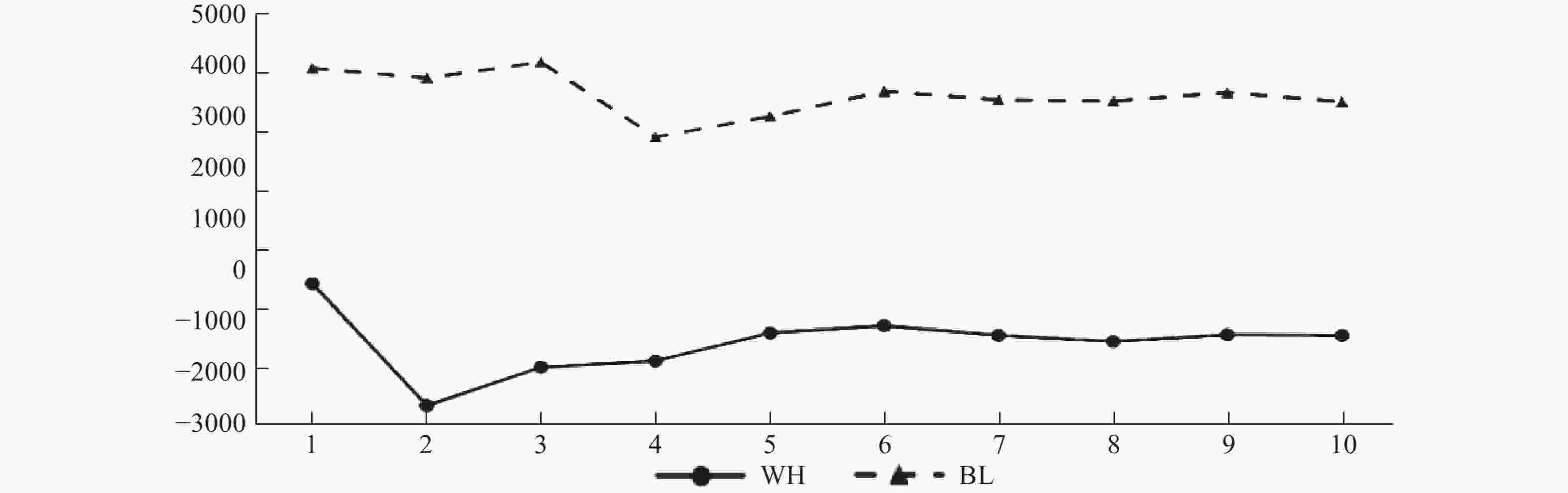

自2014年8月起,央行外汇资产开始呈现明显的下降趋势,同时对其他存款性公司债权有一个显著的升高过程(见图1),2014年8月实际上形成了两者变化的一个拐点。本文选取了2011年1月至2018年2月外汇、对其他存款性公司债权以及储备货币(基础货币)的月度数据⑲,以2014年8月为界将其分为两个区间,进行对比分析。由于储备货币的变动对应的是外汇、对其他存款性公司债权的增量变化,因此,我们计算出了外汇、对其他存款性公司债权以及储备货币的增量数据,并依次命名为:WH、BL、MB,它们的变化情况如图4所示。

图 4 变量时序图

从图4可以看出,外汇资产的波动性最小并且一直没有发生显著变化。这是因为外汇资产的增量主要取决于双边贸易额的变化,而一国的外贸通常是以合同的形式提前签订的,短期内一般不会发生较大的变化。另外,通过前面的分析可知,在2014年以前,中国货币发行方式是以外汇发行为主,很少以国内资产为抵押来发行货币,因此对其他存款性公司债权的变化较小。而2014年以后,由于外汇占款不断下降,央行开始通过各种货币政策工具,以便利发行的方式为银行体系提供流动性支持,所以对其他存款性公司债权开始快速增长,其波动性也随之增大。并且对其他存款性公司债权与储备货币走势趋同的月份越来越多,它们之间表现出较强的相关性。而外汇资产的波动性并未发生显著变化,外汇与储备货币走势背离的月份却越来越多。

为了进一步比较各变量变化的差异性,我们计算出了各个变量的描述性统计结果(见表1)。从均值来看,外汇资产增量的均值在第一阶段为正,在第二阶段为负,这意味着外汇发行正在导致基础货币从发行变为回流。对其他存款性公司债权增量的均值在两个阶段都为正,并且在第二阶段的均值更大,这表明第二阶段便利发行导致基础货币有一个明显的增加过程。而储备货币增量的均值在两个阶段都为正,但是在第二阶段的均值减小了,这是因为后一阶段外汇发行导致基础货币回流,部分抵消了便利发行的影响。从标准差的变化来看,从第一阶段到第二阶段,外汇资产与对其他存款性公司债权波动性都增大了,但是储备货币的波动性有所下降,因为外汇发行部分对冲了便利发行的影响。这与前面依据图形得出的经验性判断基本一致。

第一阶段:2011年1月—2014年7月 第二阶段:2014年8月—2018年2月 统计量 WH BL MB 统计量 WH BL MB 均值 1520.0447 126.7007 2124.2123 均值 −1331.5107 2051.6484 968.2902 最大值 4945.34 12278.24 52080.6 最大值 533.37 25374.25 17056.65 最小值 −893.45 −12223.47 −31313.39 最小值 −7082.13 −8446.72 −14371.48 标准差 1640.4929 3800.236 11078.429 标准差 1723.2684 5772.7727 6715.5454 偏度 0.3355 −0.003 1.5271 偏度 −1.5754 1.2969 0.6062 峰度 1.9422 6.7102 12.5088 峰度 5.3776 7.5901 3.1405 表 1 变量的描述性统计结果

-

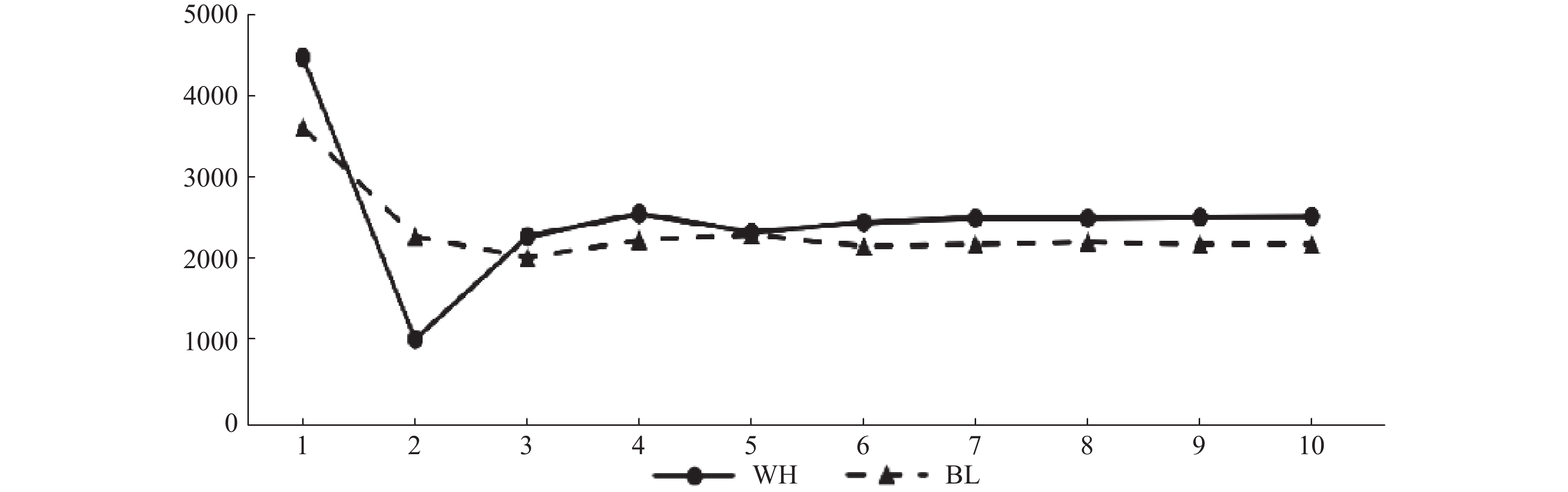

我们在经验性分析和统计分析的基础上,估计了关于外汇、对其他存款性公司债权以及储备货币增量的VAR模型,得出了关于储备货币增量的脉冲响应结果(见图5和图6)⑳。从图5来看,在第一阶段,外汇和对其他存款性公司债权的增量对储备货币增量都产生了正向冲击,但外汇对储备货币的即期冲击更大一些。因为在2014年之前,受金融危机的影响,世界各国相继通过量化货币宽松来遏制经济衰退,人民币升值预期强烈,外汇仍在不断流入。由于外汇占款对基础货币的影响较大,并且容易造成流动性过剩,央行一般会对外汇占款发行的基础货币进行对冲操作,因此,外汇对储备货币的冲击会比对其他存款性公司债权对储备货币的冲击下降得更快。也就是说,在2014年之前,外汇发行和便利发行都推动了储备货币的增长,但是外汇发行的影响更大。

图 5 第一阶段对储备货币的脉冲冲击

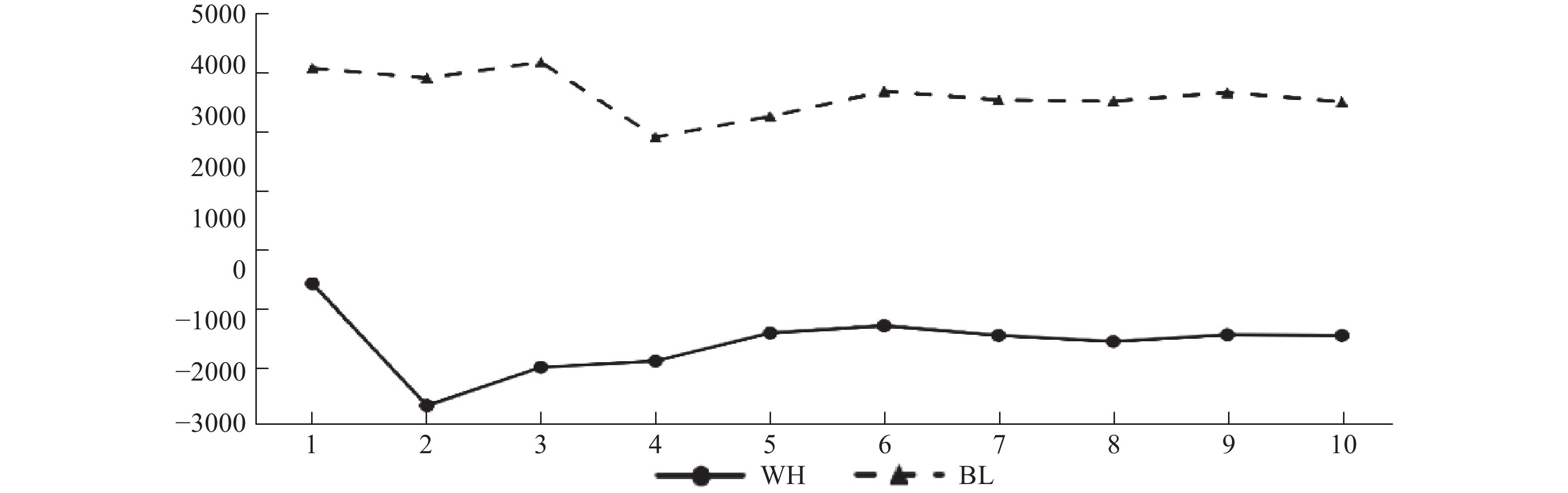

图 6 第二阶段对储备货币的脉冲冲击

从图6来看,在第二阶段,外汇增量对储备货币增量产生了较小的负向冲击,对其他存款性公司债权增量对储备货币增量产生了显著的正向冲击。这是因为2014年以后,受全球经济形势变化的影响,世界各国的货币政策开始分化,特别是美元汇率开始走强,资本开始外流,对人民币汇率的贬值预期导致人们的结售汇意愿下降,央行外汇资产不断减少,外汇发行实际上导致了储备货币回流。与此同时,央行开始通过各种货币政策工具来抵补外汇占款下降的影响,对其他存款性公司债权开始迅速增加,并推动着储备货币不断增长(见图1)。这说明在2014年以后,虽然外汇发行导致了基础货币回流,但是便利发行起到了很好的抵补作用,便利发行已经超过了外汇发行对基础货币的影响,中国的货币发行机制正在发生显著变化。

-

脉冲分析虽然可以判断外汇增量和对其他存款性公司债权增量对储备货币增量的冲击方向和大小,但是不能反映外汇增量和对其他存款性公司债权增量对储备货币增量方差变动的解释程度。因此,我们在VAR模型的基础上得出了关于储备货币的方差分解结果(见表2)。

对MB的方差分解 WH BL MB 第一阶段 22.4784 9.9324 67.5891 第二阶段 12.0588 33.5598 54.3814 表 2 关于储备货币的方差分解结果

虽然自2011年起中国将“适度宽松”的货币政策调整为“稳健”的货币政策,外汇资产增速有所下降,但是受全球量化宽松局面的影响,央行外汇资产平均来说是不断增大的,市场流动性较为宽裕,央行并不需要通过再贷款等方式为银行体系提供流动性支持,对其他存款性公司债权只是小幅增长,外汇占款仍然是中国货币发行的主要渠道,因此,在第一阶段储备货币的变动除了受自身的影响最大以外,其受到外汇变动的影响要大于受对其他存款性公司债权变动的影响,外汇资产可以解释储备货币方差变化的22.48%,而对其他存款性公司债权只能解释储备货币方差变化的9.93%。在第二阶段,受美联储加息、美元汇率走强、人们结汇意愿下降等因素的影响,央行外汇资产不断减少,为了保持市场流动性合理适度,央行综合采取多种货币政策工具来为银行体系提供流动支持,对其他存款性公司债权开始快速增长。因此在第二阶段,储备货币的变动除了受自身的影响最大以外,其受到对其他存款性公司债权变动的影响要大于受外汇变动的影响,外汇资产只能解释储备货币方差变化的12.06%,而对其他存款性公司债权可以解释储备货币方差变化的33.56%。这实际上验证了前面的推论,2014年以后,外汇发行对基础货币的影响程度下降了,便利发行对基础货币的影响程度显著增强,这也进一步证明了中国的货币发行机制发生了显著变化。

-

综上所述,无论是典型化事实,还是实证结果都说明中国的货币发行机制发生了转变。这种转变意味着央行可以更加灵活地调控基础货币,避免受制于外汇资产的影响,有助于提高中国货币政策的独立性。在经济新常态下,中国经济发展正在从依靠外需向主要依靠内需转型,并且随着全球经济开始复苏,美联储不断加息,中国国际收支顺差会不断收缩,外汇资产的流入量也会相应地减少。如果央行不改变货币发行方式,那么只能选择被动加息,否则外汇占款下降会造成市场流动性紧张。事实上,2015年至今,美联储已经多次加息,而中国并未跟随加息,这虽然导致了外汇占款不断下降,但央行通过便利发行方式进行了有效的抵补。这意味着外汇发行的主导地位在不断下降,而便利发行的作用越来越大。

过去央行主要通过发行央票等方式对冲外汇占款的影响,并且随着外汇持续流入,央票的规模在不断增大,央票利率也在一定程度上发挥着引导货币市场利率的作用㉑。但是随着外汇占款不断下降,央票规模的变化会对货币市场利率产生影响。为了熨平由利率变化造成的市场资金大幅波动,央行创设的常备借贷便利工具发挥着利率走廊上限的作用,有效地引导着货币市场利率的变化㉒。2018年3月22日,美联储宣布加息,同日中国常备借贷便利利率上调了5个基点,有人认为这是央行新的“加息”方式。常备借贷便利实质上是由金融机构发起的,金融机构依据自身的流动性需要来申请资金便利㉓,常备借贷便利利率反映的是金融机构从央行获取资金的成本,其变化情况能够反映金融机构流动性的松紧程度。在保持货币政策稳健中性的背景下,央行适度上调常备借贷便利利率实际上说明银行间的流动性并不紧张,并且中国的存贷款基准利率并未发生改变,所以我们认为这并不构成实际的加息。

外汇发行转向便利发行以后,央行还需要重点关注便利发行的抵押债券的种类和信用等级,因为这关系到中国货币发行的安全性和有效性。目前便利发行的抵押债券种类较多,这些作为抵押的债券类资产的优劣等级并不相同,除了国债被认为无风险以外,其他所谓的优质债券实际上都有一定的风险,一旦作为抵押的某种债券发生了违约就可能会影响到货币发行的整个过程。因此,央行应充分考量抵押债券的信用等级,建立严格的抵押债券信用评级制度,在促进债券市场扩大的同时不断减少可抵押债券的种类以降低货币发行的风险。

虽然随着便利发行对优质抵押资产的需求越来越大,丰富可抵押品的种类是权宜之计,但是这并不能分散货币发行的风险。货币发行关乎整个经济金融体系的有效运转,要充分降低货币发行的风险,必须要收缩可抵押品的范围,最好是以国债或者高信用等级的债券为抵押发行货币,但是现阶段这些优质债券的规模有限,因此发展和壮大中国的债券市场十分重要。

-

货币发行是央行管理货币流通、调控宏观经济的基础环节,也一直是学术界和金融界关注的热点。本文梳理了中国货币发行的典型化事实,分析了货币发行的机理,并对货币发行机制进行了实证研究。

研究结果显示:(1)从央行资产项目来看,2014年以后,央行外汇资产不断下降,对其他存款性公司债权开始迅速增大。外汇与对其他存款性公司债权一降一升的变化意味央行的货币发行方式正在从依靠外汇资产发行,转变为依靠国内资产自主提供㉔。(2)从货币发行机理来看,外汇发行易受外汇资产变动的影响,降低了央行调控基础货币的自主性,而便利发行依靠国内资产发行货币,提高了央行调控货币的灵活性和自主性。货币发行机制的转变则意味着央行的货币发行方式将由被动转为主动,这将增强央行调控基础货币的能力。(3)从实证结果来看,2014年以后,央行通过各种借贷便利工具有效地抵补了外汇占款下降的影响,便利发行增加的基础货币超出了外汇发行导致基础货币减少的量,便利发行对储备货币方差变化的解释程度显著提高,并且超过了外汇发行对储备货币的影响,这进一步说明了中国的货币发行机制由外汇发行转向了便利发行。

货币发行机制的这种转变使央行能够以国内资产为信用基础主动发行货币,避免受到外汇资产变动的影响,提高了货币政策对内调控的自主性。在开放经济条件下,作为经济体量世界第二的大国,中国货币政策对内调控的自主性极其重要,因为这可以减轻外部冲击对国内经济发展的影响。从实践来看,2015年以来,中国广义货币供应量增速不断下降,而经济增长率的波动性不断减小,经济结构不断优化,消费服务业快速发展,这事实上说明通过多种货币政策工具形成的便利发行机制增强了央行调控货币的能力,其不仅保持了市场流动性合理适度,并且在稳增长调结构方面也发挥着越来越重要的作用。

在中国经济步入高质量发展阶段,深度变革中国的货币发行机制是努力构建与高质量发展相协调的现代化货币金融体系的必然选择。但是现阶段,便利发行还处于探索阶段,央行在与商业银行进行一对一交易时,不论是以优质信贷资产抵押,还是以优质债权类资产质押,实际上都将面临一定的风险与挑战。为了确保中国货币发行机制高效运转,以下几个方面值得重点关注:

第一,转变货币发行机制,需要及早确立新的对冲外汇占款的方案。随着全球经济逐步复苏,中国经常项目的顺差是存在的,并且随着汇率市场化改革的推进、国际资本流动的加剧,外汇占款对中国基础货币的影响仍然不容忽视。央行应灵活运用便利发行方式进行对冲操作,减轻发行央票的对冲压力。通过各种借贷便利工具构建利率走廊以替代央票利率对引导货币市场利率的作用。

第二,对可抵押品或可质押品进行严格的信用评级,完善合格抵押品和质押品管理框架。便利发行机制的合格抵押品种类较多,各类抵押资产的信用等级不一,风险程度也不同。为了增强央行发行货币的安全性和有效性,必须要对这些可抵押品进行风险管理,严格确定它们的信用等级。并且央行在与商业银行进行一对一交易时,需要严格按照可抵押品的信用等级和风险程度来进行差别化的流动性支持,尽量将货币发行的风险降低到最低程度。

第三,大力发展债券市场,特别是国债市场,分散货币发行风险。由于中国的债券类资产规模有限,随着便利发行的需求不断增大,短期内只能通过不断丰富可抵押债券的种类来满足。但是这些抵押债券的信用等级并不相同,除了国债被认为无风险以外,其他所谓的优质债券实际上都有一定的风险。因此,大力发展和完善债券市场是防范和化解便利发行风险的重要方式。而实际上以国债为抵押进行便利发行是最为安全有利的,因为国债以国家税收为担保,几乎是无风险的,因此建立健全中国的国债市场是为便利发行创造条件的重中之重。

外汇发行、便利发行与中国的货币发行机制

- 网络出版日期: 2018-11-01

-

关键词:

- 外汇 /

- 对其他存款性公司债权 /

- 外汇发行 /

- 便利发行

摘要: 货币发行是央行管理货币流通的基础环节。本文梳理了中国货币发行的典型化事实,对比了外汇发行与便利发行的机理,并运用实证方法分析了中国货币发行机制的转变情况。结果表明:2014年以后,央行的外汇资产不断下降,央行通过各种货币政策工具,以国内资产为信用基础来发行货币,有效地抵补了外汇占款下降的影响,中国的货币发行机制正在从外汇发行转向便利发行。为了确保便利发行机制安全、高效地运行,确立对冲外汇占款的新方案、对可抵押品进行严格的信用评级和完善可抵押品管理框架、大力发展债券市场等几个方面值得重点关注。

English Abstract

Foreign Exchange Issuance, Facilitating Issuance and China’s Currency Issuance Mechanism

- Available Online: 2018-11-01

-

Keywords:

- foreign exchange /

- claims on other depository corporations /

- foreign exchange issuance /

- facilitating issuance

Abstract: Currency issuance is the basic link for the central bank to manage currency circulation. We sort out the stylized facts of China’s currency issuance, compare the mechanism of foreign exchange issuance and facilitating issuance, and analyze the change of currency issuance mechanism by empirical method. The results show that after 2014, the central bank’s foreign exchange assets are declining, and the central bank effectively offset the influence of the funds outstanding for foreign exchange by various monetary policy instruments based on domestic assets. This means that China’s currency issuance mechanism is shifting from foreign exchange issuance to facilitating issuance. In order to ensure that the facilitating issuance mechanism runs safely and efficiently, it is necessary to establish a new scheme for hedgingthe funds outstanding for foreign exchange, carry out a strict credit rating on collateral, improve the framework for the management of the collateral, and develop the bond market.