-

当前,“脱实进虚”或者“脱实入虚”现象的发生与蔓延,已经成为中国经济进入“新常态”阶段所面临的最为突出的重大发展风险之一。同时,该现象也引发了大量学者和政策制定者们的高度关注。①大量金融体系资金以及社会资金通过各种渠道流入各种形态的虚拟经济领域,社会资本“脱实向虚”以及企业“弃实投虚”的现象逐步凸显和加剧。针对此现象,习总书记就特别指出,增加的货币资金很多没有进入实体经济领域,而是在金融系统自我循环。㊱不容忽视的客观事实是,在金融资金“脱实进虚”或者“脱实入虚”现象逐步蔓延,以及由此所带来的金融功能和金融结构与实体经济内在需求进一步脱节的背景下,必然会造成“金融业在经济中的比重快速上升,而工业特别是制造业比重下降”现象的发生。金融体系资金以及社会资金“脱实入虚”现象的加剧以及金融体系与实体经济内在需求的背离,必然会抬高制造业为主的实体经济融资成本,减少制造业企业特别是中小微企业的融资机会。造成既对中国以制造业为主的实体经济部门产生了较为显著的挤出效应,又对实体经济的转型升级活动以及自主创新能力的提升空间形成了突出的阻碍效应甚至抑制效应。⑤这在相当程度上干扰甚至阻碍了中国“制造强国”“创新强国”以及“质量强国”等重大战略的实施与推进。

由此看来,要深入观察中国情景下金融业“过度”扩张现象的发生与否,准确界定金融业“过度”扩张事实的背后依据,关键就在于如何认识和判断中国金融机构自身规模扩张以及相应的金融产业链拉长,是否偏离了中国经济发展和产业结构的阶段性特征,是否脱离了工业部门为主的实体经济可持续发展的内在需求这个根本性的问题。⑧更为深入地来看,中国当前所发生的金融业“过度”扩张以及“金融和实体经济失衡”现象,其根源是中国当前发展阶段的结构性失衡,特别是在制造业为主的实体经济部门以供需关系失衡为主要特征的经济结构失衡,其背后不仅仅反映出金融机构自身的经营行为逻辑和风险甄别处理机制体制问题,更为深层次地反映出中国金融结构乃至经济结构的失衡和扭曲问题,甚至反映出在中国当前特有追赶型增长模式和地方官员GDP锦标赛激励体制下,政府对金融体制的过度干预问题以及金融结构的扭曲问题。⑩因此,要深入理解中国当前背景下“脱实进虚”现象发生的核心动因及其内在机制,就必须着眼于从中国金融业“过度”扩张的典型事实、判断依据和形成机制这些重要的切入点入手,着眼于从中国金融业“过度”扩张对制造业为主的实体经济部门的挤出效应及内在机制入手,着眼于剖析中国金融业“过度”扩张背后地方政府对金融体系体制的诸多干预与扭曲行为。

基于中国金融业“过度”扩张的典型事实,本文充分利用2005年之后中国政府机构相继密集出台的银行业务管制放开政策和银行经营范围管制放松政策冲击所带来的金融业快速扩张的重要信息,在借鉴Stevenson(2010)、Ahern & Dittmar(2012)⑪等文献工具变量设计思路的基础上,构造多种工具变量,来实证研究中国各省份地区中金融业增加值占GDP比重提升,对地区工业增加值占GDP比重的影响效应,并尝试揭示其中的作用机理及其背后动因。不同于既有文献,本文可能的贡献在于:(1)本文选择从金融业“过度”扩张这个独特视角,来描述和概括中国背景下“脱实进虚”或者“脱实入虚”以及“金融和实体经济失衡”现象发生的表征和内涵。事实上,针对中国这样的发展中国家,金融发展过程中所存在的一个典型事实是,近年来关于金融抑制和金融体制扭曲问题的新现象和新特征未必是金融业发展滞后或者扩张不足的问题,实质上更为突出的反而是存在金融业脱离以制造业为主的实体经济部门内在需求的自身规模“过度”扩张问题。因此,本文针对中国这样的发展中国家所归纳出的金融业“过度”扩张理论假说,是对既有研究领域的重要补充;(2)从类似的研究文献来看,要准确识别和科学验证金融业扩张对工业部门为主的实体经济的影响效应以及其中的作用机理与内在动因,必然面对且需要解决的一个重点和难点问题,就是如何解决这两者之间由于逆向因果关系所导致的内生性问题。我们观察到2005年之后中国金融业增加值占GDP比重的快速增长,主要是由中国政府机构相继密集出台的银行业务管制放开政策和银行经营范围管制放松政策冲击,所带来的银行机构规模扩张以及金融产业链拉长而催生的。凭借这一代表外部政策冲击的重要信息,我们构建了相关的工具变量,由此来得到可靠的检验结果。相应的稳健性检验也进一步验证了我们设计工具变量的合理性,为后续的相关研究提供了有价值的借鉴;(3)我们的研究并未简单停留在识别金融业扩张对以工业部门为主的实体经济所造成的挤出效应及其内在机制,而是深入到对中国背景下金融业“过度”扩张的内在动因以及背后制度性因素的识别和揭示层面,这既为深入理解中国地方政府是如何通过干预金融体系来获得GDP增长的理论假说提供了直接的经验证据,又为类似于中国这样的发展中国家如何破除金融业“过度”扩张的顽症以及寻找金融体制改革的突破口提供了有效的参考价值。

-

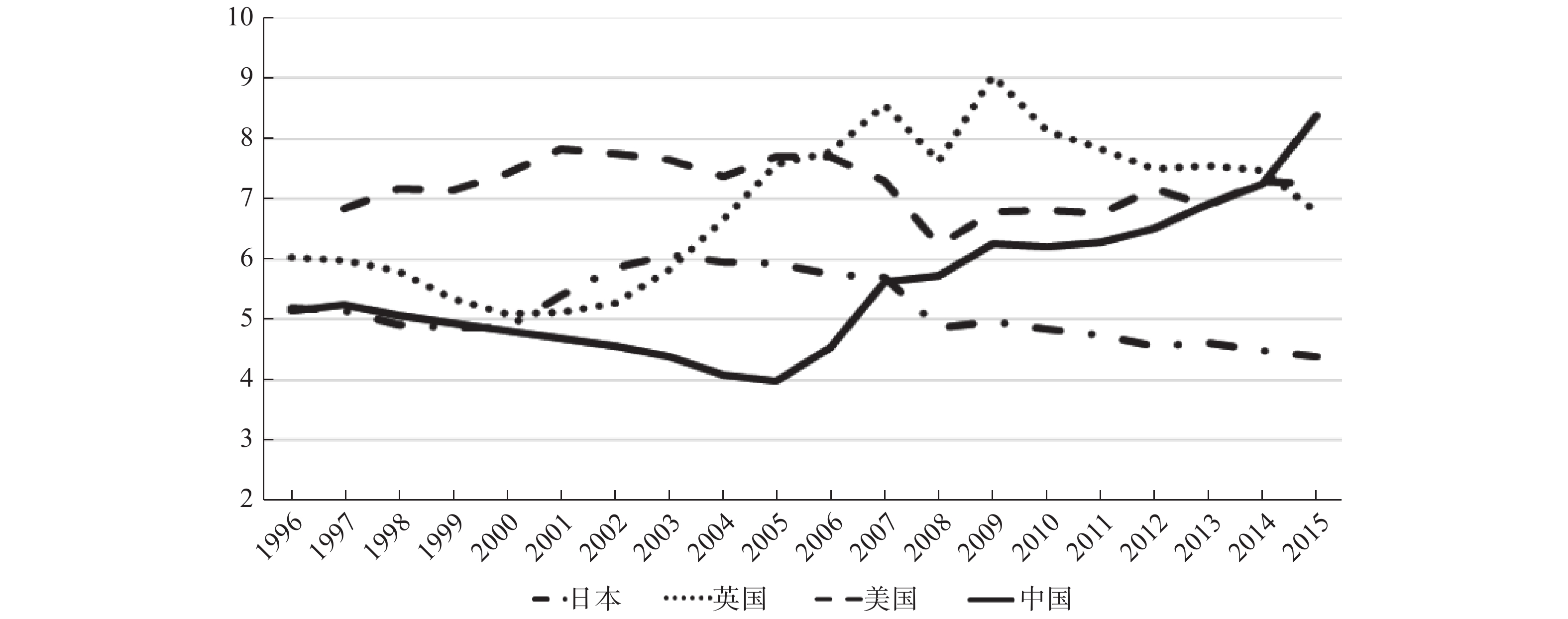

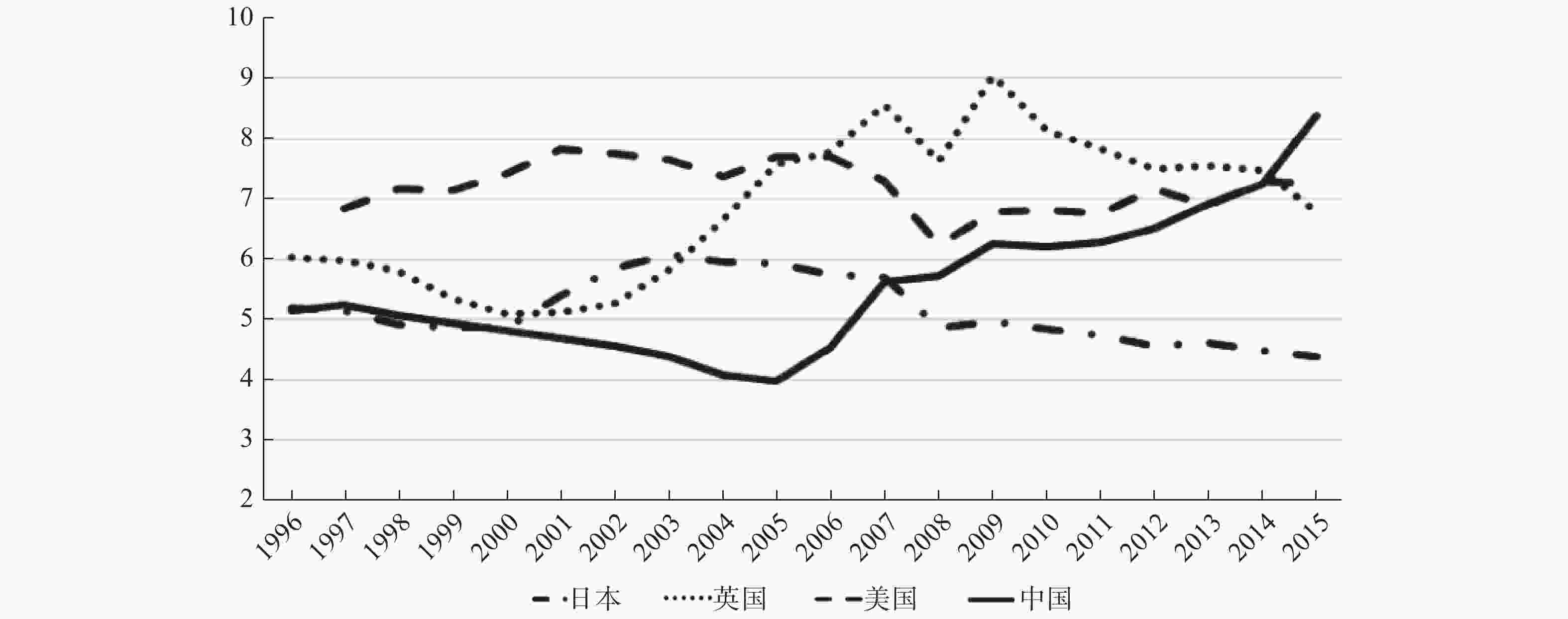

中国金融业增加值占GDP比重在2005年以后经历了快速增长的特定阶段,逐步出现了超越发达国家的重要现象和特征事实。图1提供的数据显示,从金融业增加值占GDP比重的变化趋势来看,中国金融业所占GDP比重经历了两个差异性的发展阶段;第一个特定阶段是,从1990—2005年间,中国金融业所占GDP比重呈现了逐步下降的变化态势,由1990年的6.06%下降到2005年的3.99%,十五年间下降了2.07个百分点;第二个特定阶段是,从2005—2016年间,中国金融业所占GDP比重呈现了较大幅度上升的变化态势,由2005年的3.99%快速上升到2015年的8.40%以及2016年的8.35%,十二年间上升了惊人的4.36个百分点。由此,我们观察出的最为重要的特征事实是,2015年,中国金融业所占GDP比重,已经超过了作为世界金融中心和创新强国的美国的7.25%以及作为世界金融中心的英国的6.78%,也远远超过了作为世界制造业强国和创新强国的日本的4.40%。

图 1 中、美、英、日金融业增加值占GDP比重(1996−2015年)

与此同时,中国大多数省份地区的金融业增加值占GDP比重,在2005年之后也经历了类似的快速增长阶段。从中国各省份地区的金融业增加值占GDP比重的角度来看,2015年占比最高的依次是北京(17.06%)、上海(16.57%)、天津(9.69%)、青海(9.14%)、重庆(8.97%)和宁夏(8.80%),经济最为发达的省份地区广东、江苏、浙江和山东的比重分别为7.91%、7.56%、6.82%和4.75%。2015年中国31个省份地区中除了河北(4.97%)、内蒙古(4.65%)、吉林(4.02%)、山东(4.75%)和湖南(3.82%),其余省份地区的金融业增加值占GDP比重均已超过5%,成为各省份地区名副其实的支柱性产业。从中国各省份地区的金融业增加值占GDP比重的动态变化角度来看,在1996—2015年间,增速居前的省份地区是上海(+5.20%)、青海(+5.10%)、甘肃(+4.09%)、山西(+4.06%)、北京(+3.86%)和天津(+3.48%),而经济最为发达的省份地区广东、江苏、浙江和山东的比重增速分别为2.13%、2.48%、−1.58%和1.28%。由此可以看出,越是某些中西部地区,越是呈现出金融业增加值占GDP比重增速加快的现象。

-

无论是从Mckinnon(1973)⑬、Shaw(1973)⑭等学者提出的金融深化理论以及针对发展中国家的金融抑制理论假说,还是从Rajan & Zingales(2003)⑮、林毅夫等(2009)⑯等学者提出的金融结构理论假说,抑或是从Merton(1995)⑰、Merton & Bodies(1995)⑱等学者提出的金融功能理论假说的角度来看,所形成的共识是,一国的金融体系以及金融结构与实体经济之间的关系以及相互适宜性,应该是判别该国金融体系和金融结构是否有效的基本条件。因此,要准确理解中国背景下究竟是否发生了金融业“过度”扩张的重要现象,同时有效界定金融业扩张的“过度”含义,最为合理的判断依据,必须着眼于检验金融体系的发展,是否对以工业部门为主的实体经济可持续发展形成了有效的支撑作用。或者说,金融业扩张是否已经偏离或者脱离了以工业部门为主的实体经济发展的内在需求。在我们看来,类似于中国这样的发展中国家金融业扩张的“过度”含义是,一方面,金融业“过度”扩张,是金融发展不足、金融深化扭曲以及金融抑制现象的一个新特征、新表象,是一个硬币的“两面”,金融业“过度”扩张背后是金融结构转换停滞以及金融制度改革滞后现象的并存。由于金融发展和金融深化无法向高质量的、结构性的纵深维度发展,只能在金融业的简单规模维度和金融产业链的数量维度进行粗放型扩张;另一方面,金融业“过度”扩张,集中表现为既有的金融体系和金融结构与全面实施创新驱动发展战略不相兼容现象的凸显和固化,表现为金融业自身规模扩张已经脱离和超越了以工业部门为主的实体经济转型升级和可持续发展的内在需求。

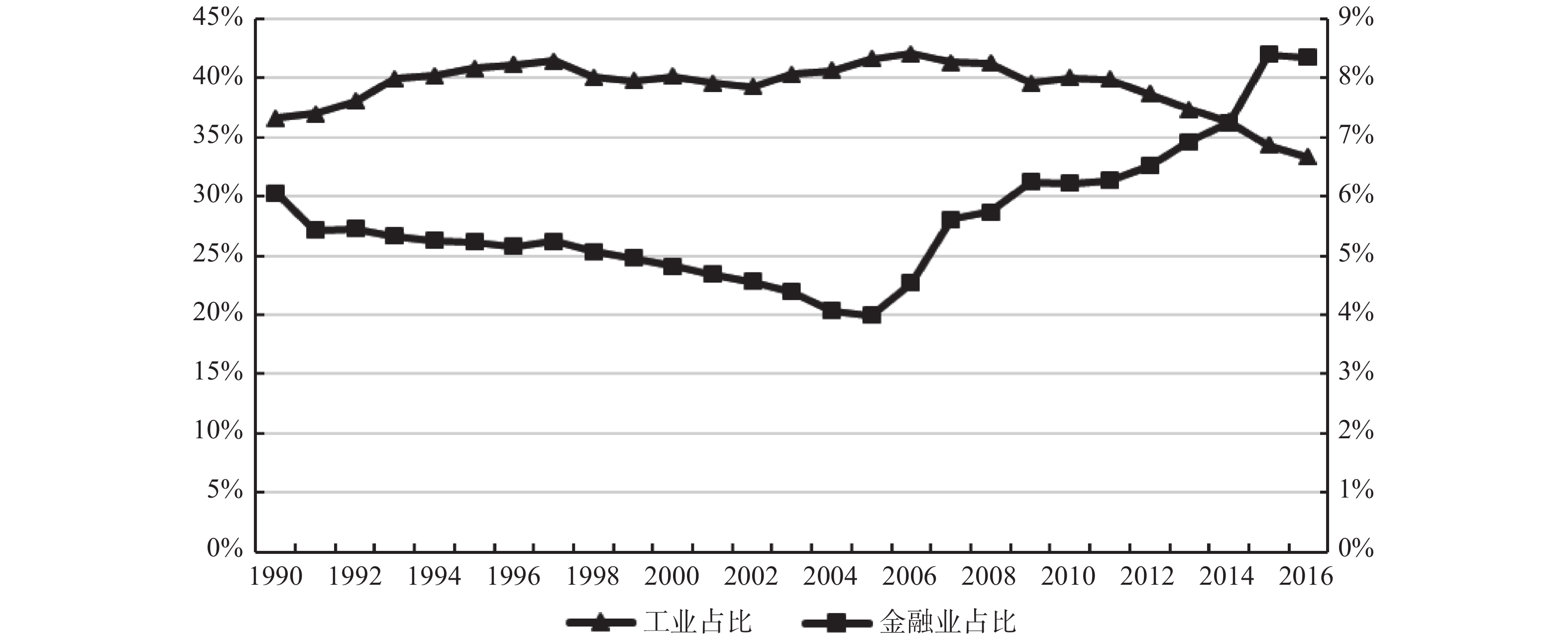

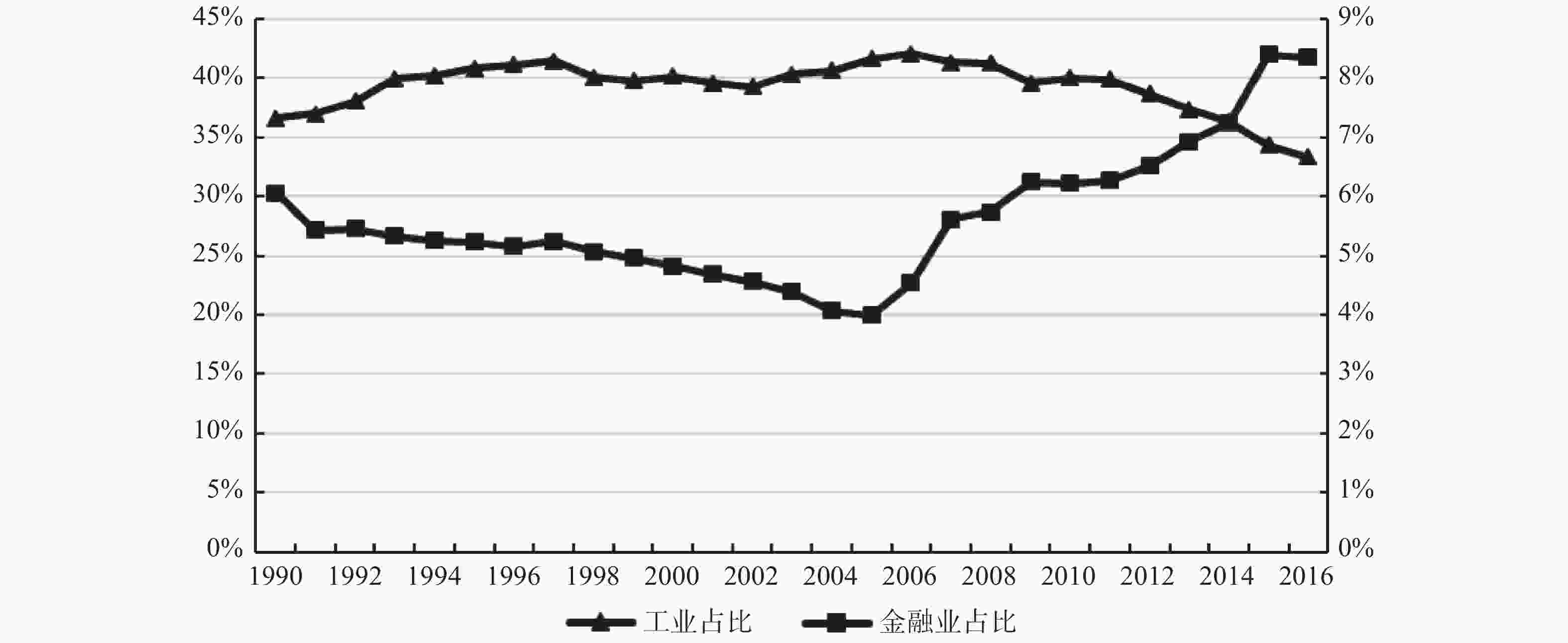

具体到中国的现实问题,就是要看金融业和工业部门发展之间,是否存在显著的相互兼容或不兼容关系,要看金融业增加值占GDP比重对工业增加值占GDP比重,是否形成了显著的促进效应或抑制效应。图2提供的数据显示,1990—2016年间,金融业增加值占GDP比重与工业部门增加值占GDP比重似乎存在相互对立的现象,特别是进入2005年之后,两者之间“此消彼长”关系的现象尤为明显。当前中国以银行机构主导和间接融资渠道为主的金融体系,在相当程度上与制造业转型升级以及自主创新能力体系提升的各种内在需求发生了极为突出的不兼容现象⑲,甚至对以工业部门为主的实体经济形成了一定程度的挤出效应。⑳具体来看,这些典型现象和突出问题是,资金在金融系统内发生了空转式的自我循环,进入不了制造业为主的实体经济部门,相反,却大量进入了某些容易形成投资投机泡沫机会的特定部门,典型如房地产部门,既满足不了传统制造业部门以提升生产率和产品质量为主的高质量投资需求以及创新研发投入需要,也满足不了高新技术产业和战略性新兴产业发展壮大的巨额投资需求以及高强度的创新研发投入需求,导致金融业扩张和以工业部门为主的实体经济转型升级之间不匹配、不兼容的现象和矛盾严重凸显。

而且,金融业“过度”扩张对以工业部门为主的实体经济可能会产生显著的挤出效应,这具体表现在:一方面,金融业“过度”扩张以及其所带来的金融产业链拉长效应,是创造金融GDP快速增加的直接原因。一个比较典型的金融产业链拉长和传递逻辑是,大银行将资金借贷给小银行或信托公司等影子银行体系,小银行以及信托公司等影子银行体系将资金借贷给租赁公司,租赁公司再将资金借贷给小贷公司,小贷公司又将资金借贷给其他的各种金融市场投资投机机构或房地产投资投机行业,从而形成了金融体系内部的自我循环机制。在这种情形之下,资金通过金融产业链的各个环节各个通道的自我循环,在特定环节的金融企业的每一次循环都会产生用工成本和金融企业利润,这些就是金融产业链拉长效应以及金融体系自我循环对GDP的创造效应;㉑另一方面,处于金融产业链各个环节、各个通道的金融企业互相穿透式的杠杆化叠加效应,必然会造成金融机构互相串联式地将资金借贷给实体经济企业,实体企业的利润就会转变为金融体系的利润、税收以及金融GDP。而且,这也就必然会导致实体经济所面临的融资成本相对越来越高,进而导致大量人才和资金等要素资源从实体经济向金融产业转移,最终对实体经济造成突出的挤出效应。

图 2 1990—2016年中国金融业和工业增加值占GDP比重的变化趋势

-

要真正理解中国背景下金融业“过度”扩张的形成机制与内在逻辑,就要追溯和揭示中国各级地方政府积极发展金融产业,偏好于招商引资金融机构的诸多内在动机。针对这些可能的特定动机,我们将之归纳为如下几个方面:

首先,地方政府官员政绩考核和晋升竞争机制,是金融业“过度”扩张的核心激励因素之一。要准确深刻且全面地理解中国经济增长的驱动因素,就不能脱离对中国特定财政分权体制背景下,地方政府官员政绩考核和晋升锦标赛式竞争所形成的特定激励机制的深刻认识。㉒在地方政府官员政绩考核和晋升锦标赛式竞争机制的激励和驱动下,中国各级地方政府官员在其自身的任期内,偏好于依靠制定各种产业规划、推动基础设施建设、营运各种形式的产业园区和经济开发区、实施大规模的招商引资、启动民生工程甚至各种面子工程、形象工程等途径,特别是偏好于使用政府财政资金的补贴或扶持手段来干预微观经济主体的经营和投资行为,以促进短期内GDP增长设定目标的实现。㉓需要额外关注的是,金融业“过度”扩张也是中国地方政府官员政绩考核和晋升竞争的必然结果,这具体体现在:一方面,制造业等产业发展需要较长的固定资产投资周期和相应的配套基础设施,与推进制造业的产业结构转型升级所面临的诸多高端要素制约条件有所不同,类似于银行、信托、证券、基金等这样的金融业或金融机构,既是短期内可以直接创造GDP和企业盈利收益的行业,也是可以无需外部硬件支撑条件且能够以较低发展成本或直接依靠优惠政策来直接招商引资的行业;另一方面,在中国各级地方政府的政绩考核目标由一味追求短期GDP增速,逐步转变为重视和考核产业结构优化升级为主的经济质量提升的激励和引导下,各级地方政府可以凭借对各类金融机构的积极招商引资,通过促进金融产业规模的扩张以及金融产业链的拉长,在短期内主动促进本地区中第三产业产值占GDP比重的提升,以此来实现对本地区产业结构优化升级和经济发展质量提升等发展目标的促进。在这种情形之下,只要中国仍然沿袭和倚重地方政府官员政绩考核和晋升竞争机制,就必然会激发和强化各级政府官员通过竞相招商引资金融机构、推进地区金融产业规模快速扩张的行为动机以及发展模式。由此进一步导致地区金融业发展脱离工业部门为主的实体经济内在需求的金融业“过度”扩张现象的发生、蔓延和固化。

其次,地方政府对税收收入的追求和竞争动机,也是金融业“过度”扩张的不可忽略的重要激励因素之一。中国经济逐步进入“新常态”,随着各种要素成本的快速上升,在部分行业所存在的产能过剩以及2008年金融危机所导致的外部需求面临极大负面冲击等综合因素的叠加效应下,以制造业为主的实体经济部门的整体盈利能力逐步下滑,导致不少地区以制造业为主的实体经济部门对该地区税收的贡献能力和贡献度变得相对更弱。相比而言,金融业逐步成为不少地方政府税收收入的贡献大户和稳定来源,逐步成为不少地方政府财政收入不可替代的主要来源之一。在中国多数地方政府仍然是生产性政府所导致的财政支出具有刚性压力特征的情形下,同时在税收收入也是地方政府官员政绩考核和晋升竞争机制主要目标的情形下㉔,这就必然会进一步激励各级政府官员竞相依靠招商引资金融机构,来促进地区内财政收入来源的稳定和增长。

最后,金融业扩张可以为地方政府控制和干预金融机构贷款决策行为以及发展各种显性和隐性投融资平台提供独特的融资渠道和资金来源。中国地方政府官员在政绩考核和晋升锦标赛中为了获得胜出机会,必然会催生干预金融机构贷款行为以及控制金融资源的手段,来获得额外的投资资金来源。㉕事实上,地方政府干预金融机构贷款行为以及控制金融资源的手段,可通过各种方式对类似地区性城市商业银行、国有大型商业银行分支机构和股份制商业银行分支机构以及影子银行机构等金融机构的信贷决策行为,施加各种行政干预来实现。㉖这些典型的干预行为表现在:一方面,不少地方政府拥有城市商业银行和城市信用社等金融机构的控股权,其经营者大多数也由地方政府任命,因此,地方政府官员就可以对城市商业银行以及城市信用社等金融机构的放贷行为进行“控制型干预”。而且,地方政府官员也可以利用自身所掌控的资金存款资源以及地方国有企业资源,对国有商业银行以及股份制商业银行的贷款行为进行“属地型干预”,以获得更多的金融资金作为地方政府基础设施建设和产业发展资金来源;另一方面,为了掌控和获得更多的金融资金资源来干预和促进地区经济增长,同时为了便于避开中央政府针对地方政府的“地方各级预算不列赤字”的制度规定,必然会激励地方政府通过财政拨款或者依靠注入土地、股权等资产发起方式设立各种形式的地方政府投融资平台公司,从形式上满足金融机构设置的融资条件和监管部门的规定,来更多地获取银行机构的贷款资金。㉗不少地方政府所发行的地方债需要依靠当地的金融机构来投放、发行、承销和购买,因此,金融产业规模扩张以及金融产业链的拉长,也在一定程度上变异为地方政府地方债券发行以及资金筹集的“资金池”,成为影响地方政府债务筹集能力的重要因素。刘煜辉和陈晓升㉘的研究就发现,国有商业银行和股份制商业银行已经成为地方政府投融资平台最主要的资金提供者,两者在地方政府投融资平台贷款余额占比在2010年约为55.7%,超过了以国家开发银行为首的政策性银行的主要功能,与此同时,城市商业银行的占比只有7%左右。

-

基于以上的综合分析,为了有效地实证研究中国情景下金融业“过度”扩张对以工业部门为主的实体经济所带来的影响效应,我们构建了如下的简约形式计量模型(reduced-form model)加以检验:

其中,因变量是

$ manufacture\_gd{p_{it}} $ ,定义为在中国省份地区$ i $ 中、在年份$ t $ 的工业部门增加值$ manufacture\_ $ $ valueadde{d_{it}} $ 占$ GD{P_{it}} $ 比重;核心解释变量是$ finance\_gd{p_{it}} $ ,定义为在中国省份地区$ i $ 中、在年份$ t $ 的金融业增加值$ finance\_valueadde{d_{it}} $ 占$ GD{P_{it}} $ 比重。$ {\varepsilon _{it}} $ 是服从$ i.i.d $ 分布的随机扰动项。在计量方程(1)式的控制变量集

$ X $ 中,按照Angrist & Pischke㉙的讨论和建议,寻找合理的控制变量并不是件容易的事。主要原因是,我们所要选择的控制变量,既要尽可能满足外生性变量的基本选择要求,又要客观反映影响中国不同省份地区中工业部门发展的决定性、差异性因素;同时,更要考虑所选择的控制变量不能与中国各省份地区金融业增加值占GDP比重变量$ finance\_gd{p_{it}} $ 之间存在明显的多重共线性现象。客观事实是,在中国情景下,影响工业部门的因素往往也会影响金融业部门。比如,众多文献指出,各省份地区的人力资本是影响地区工业部门发展的重要因素,但是,金融业也是人力资本密集型的产业,人力资本因素也就必然是影响金融业部门发展的核心因素,这就造成了在计量方程(1)式中纳入人力资本因素,会造成与各省份地区金融业增加值占GDP比重的核心解释变量的多重共线性问题。再比如,各省份地区的公路密集度是影响地区工业部门发展的重要因素,但是,需要关注的中国基本事实和客观逻辑是,类似公路建设这样的基础设施建设资金,绝大多数资金来源是依赖于金融机构的贷款融资支持,这就造成各省份地区的公路密集度和地区金融业增加值之间存在密切的内在联系,从而导致这两者之间存在明显的多重共线性问题。基于针对以上多方面因素的谨慎考虑和综合权衡,本文所选择的控制变量有:出口因素($ export\_gdp $ ),定义为中国各省份地区当年出口额与本地区GDP的比值。纳入该控制变量的理由在于:一方面,作为劳动力禀赋相对丰裕以及积极实施出口导向战略的发展中大国,出口必然是影响中国制造业部门乃至工业部门发展的核心因素,需要对之加以控制。而且,考虑到中国制造业企业的出口行为不仅仅与自身低成本的劳动禀赋优势有关,更与发达国家所主导的全球价值链分工和贸易格局特征有关,也与国外消费者市场的需求变化特征相关,因此,其具有一定的外生性特征;另一方面,不少研究发现,无论是从外资企业还是本土企业的出口模式和融资需求来看,未必依赖中国当前的金融体系。㉚因此,其与金融业增加值的相关性应该不大。而且,出口因素中包含了关于中国各省份地区要素禀赋变化、产业政策变化以及产业结构转型升级等相关信息,可以在一定程度上涵括影响中国工业部门的各种发展动态变化信息;省份的个体固定效应($ {\eta _{province}} $ ),由于本文使用的研究样本是省份—年份两个维度的面板数据,控制了省份固定效应就是控制了中国各省份地区的个体固定效应,从而可以控制各个省份地区由于既有工业产业发展基础、地理区位因素、改革开放因素、产业政策因素以及经济发展水平差异等重要特征;年份固定效应($ {\eta _{year}} $ ),既用来控制类似于1997年亚洲金融危机、2001年底中国加入WTO以及2008年全球金融危机等全球外部事件冲击,也用来控制中国自身经济发展水平的阶段性变化特征,对中国工业部门发展的多方面影响效应。 -

要利用计量方程(1)式来得到本文所关心的金融业增加值占GDP比重变量

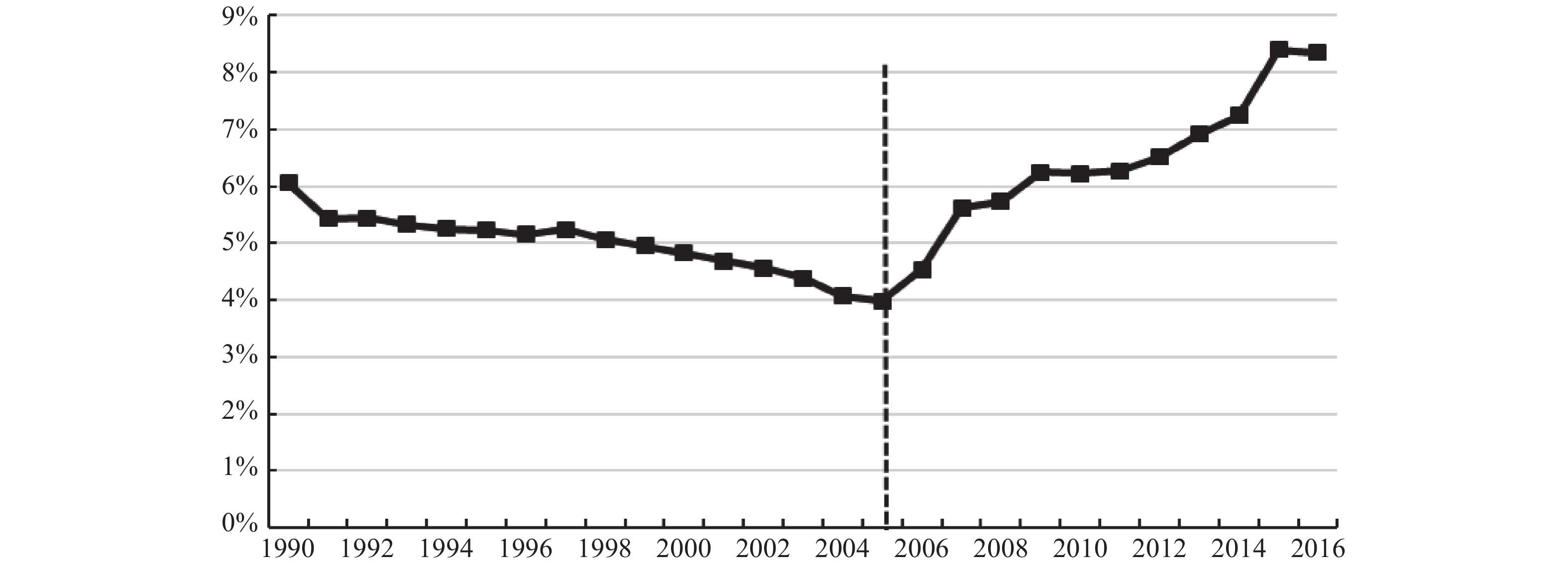

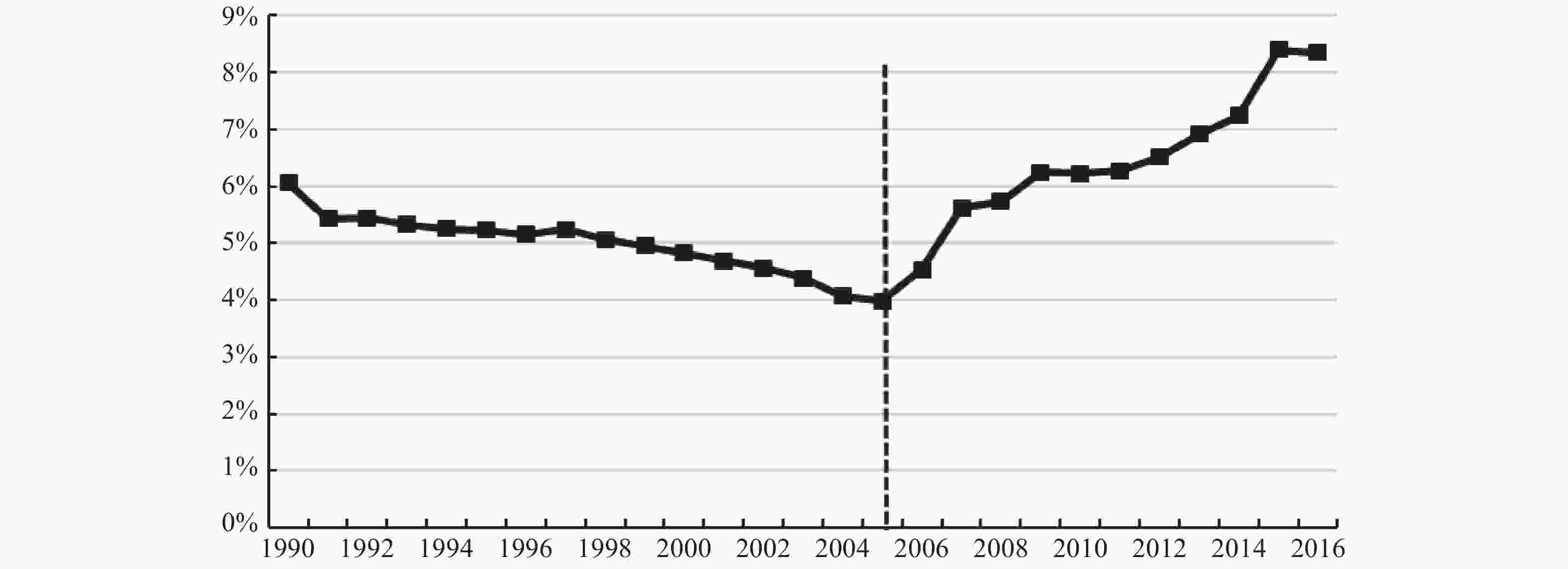

$ finance\_gd{p_{it}} $ 对工业增加值占GDP比重变量$ manufacture\_gd{p_{it}} $ 影响效应的一致性估计结果,需要解决两个可能的内生性问题:一是计量方程(1)式中由于遗漏可能的重要变量所导致的内生性问题;二是$ finance\_gd{p_{it}} $ 变量和$ manufacture\_gd{p_{it}} $ 变量之间由于可能的逆向因果关系所导致的内生性问题,显而易见的内在逻辑机制是,按照Mackinnon的经典金融深化理论以及Levine㉛的金融功能理论,金融业扩张不仅仅会对以工业部门为主的实体经济部门造成明显的促进效应,相反,工业部门的扩张也会引致金融业部门的扩张和深化,这被称之为金融引致理论。㉜针对前一种由于遗漏可能的重要变量所导致的内生性问题,正如在前文所讨论的那样,我们在计量方程(1)式中已经尽可能控制了与工业增加值占GDP比重变量$ manufacture\_gd{p_{it}} $ 密切相关,而与金融业增加值占GDP比重变量$ finance\_gd{p_{it}} $ 并无直接密切内在联系的各种控制变量,关键是控制了省份地区的个体固定效应以及年份固定效应,因此,遗漏重要变量所导致的内生性问题可能未必严重。然而,针对后一种由于$ finance\_gd{p_{it}} $ 变量和$ manufacture\_gd{p_{it}} $ 变量之间可能的逆向因果关系所导致的内生性问题,最为合适的处理方法是寻找合适的工具变量来加以解决。我们在以下部分将重点讨论和阐述选择和构造相应的工具变量的具体思路和基本逻辑。由图3所提供的1990—2016年间中国金融业增加值占GDP比重的变化趋势观察可见,2005年是结构性变化的关键转折点。在2005年之前,中国金融业增加值占GDP比重的变化趋势整体呈现逐步下降态势,由1990年的6.06%缓慢下降到2005年的3.99%;而在2005年之后,中国金融业增加值占GDP比重的变化趋势整体呈现逐步上升态势,由2005年的3.99%较大幅度地上升到2016年的8.35%。面对2005年如此重要的转折节点,很自然会令人联想到的是,2005年作为转折点的关键时期,是否存在针对中国金融体系的重大改革政策的出台和实施?非常幸运的是,我们恰好观察到,2005年伊始,中国政府主管机构相继密集出台了放开银行业经营业务管制政策以及放松银行经营范围管制政策,拉开了中国金融改革的序幕。这具体体现在:一方面,2005年中国银监会出台了《商业银行个人理财业务管理暂行办法》(2005第2号),激活了银行机构的表外业务和影子银行体系的对接和贯通通道,造成中国以银行机构为龙头的金融产品创新和金融产业链扩张进程,银行体系的表外业务通过影子银行通道渠道,成为金融业增加值中间业务收入增加的最为重要因素;㉝另一方面,2006年开始中国政府积极出台和实施了以中小银行异地市场准入为主导的重要银行管制放松政策,具体来看,中国银行业监督管理委员会于2006年发布《城市商业银行异地分支机构管理办法》[银监发(2006)12号],核心改革点是“根据发展状况允许城市商业银行设立异地(区分为省内设立和跨省设立)分支机构”,“引导辖内城市商业银行以联合、重组为前提,在充分整合金融资源和化解金融风险的基础上,严格掌握标准审慎设立异地分支机构,避免盲目扩张机构”。中国银行业监督管理委员会于2009年又发布了《关于中小商业银行分支机构市场准入政策的调整意见(试行)》的通知[银监办发(2009)143号],核心改革点是“已在省会(首府)城市设有分行的股份制商业银行,在该城市所在省(自治区)内的其他城市再申请设立下设分行和支行,不再受数量指标控制。城市商业银行在法人住所所在省(自治区、直辖市)内设立分支机构,不再受数量指标控制。股份制商业银行和城市商业银行在同城设立支行,不受数量指标控制”。概括起来说,中国所实施的放松银行经营范围管制政策的特征是,既允许股份制商业银行以及城市商业银行和城市信用社的成立,同时,又通过逐步推进股份制商业银行以及城市商业银行和城市信用社的异地设立分支机构的管制放松政策的出台和实施,鼓励股份制商业银行以及城市商业银行和城市信用社跨区域设立分行支行以及扩大营业网点数量,从而最终带来中国的银行机构以及支行和营业网点数量的快速扩张。无论是从放开银行业经营业务管制政策的角度来看,还是从放松银行经营范围管制政策的角度来看,这两者的各自作用,特别是两者之间的相互作用,即银行机构增加以及银行支行和营业网点数量的快速扩张所带来的银行业务竞争的加剧,会进一步激励银行机构的表外业务通道以及影子银行体系的扩张,从而造成金融产品创新的膨胀(金融不当创新)以及金融产业链的拉长,最终促进金融业增加值占GDP比重的快速提升。此外,由于中国不同省份地区经济发展水平、产业结构以及要素禀赋的显著差异性,必然会导致不同省份地区的非五大国有银行支行和营业网点数量扩张动机、能力和速度,存在显著差异性,也会造成政府招商引资银行等金融机构的动机、目的和能力,存在显著的差异性,进而导致中国不同省份地区的金融业增加值占GDP比重以及变化,由此也存在显著的差异性(见附图3)。因此,这就为本文检验中国各省份地区金融业扩张对工业部门所产生影响效应的研究,提供了一个由外生性的改革政策冲击所带来的“拟自然”实验环境。

图 3 1990—2016年金融业增加值占GDP比重的变化趋势

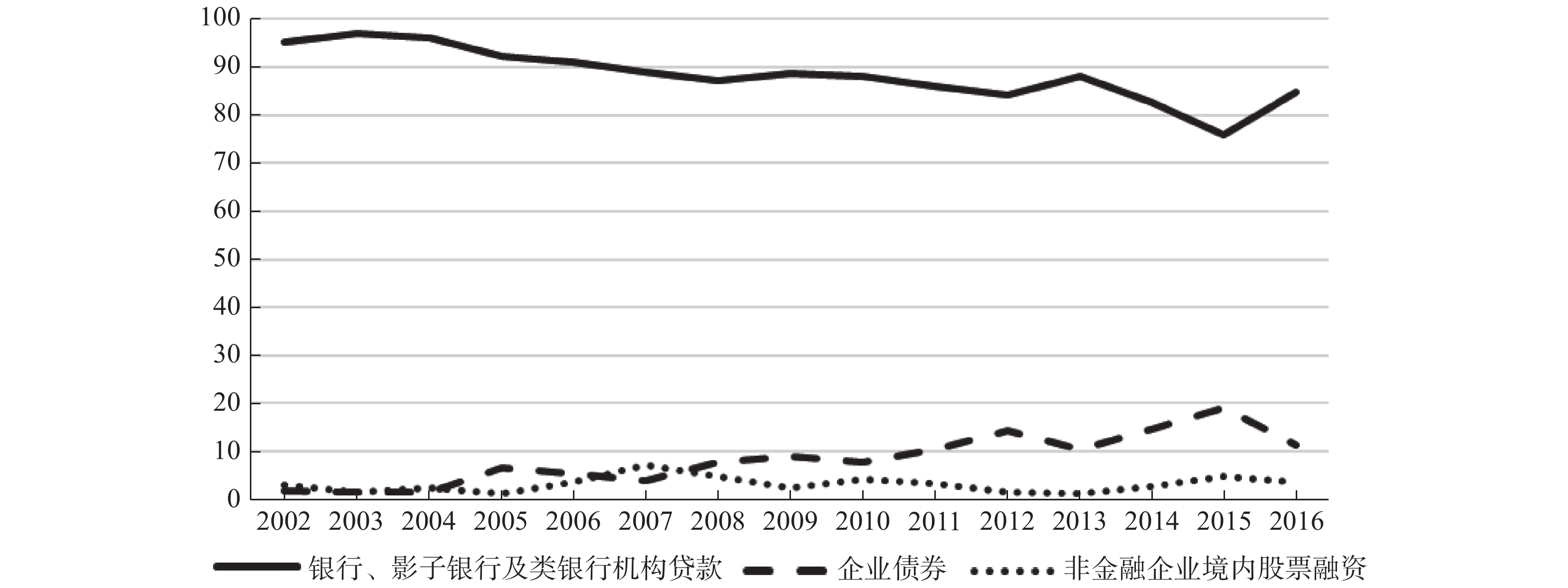

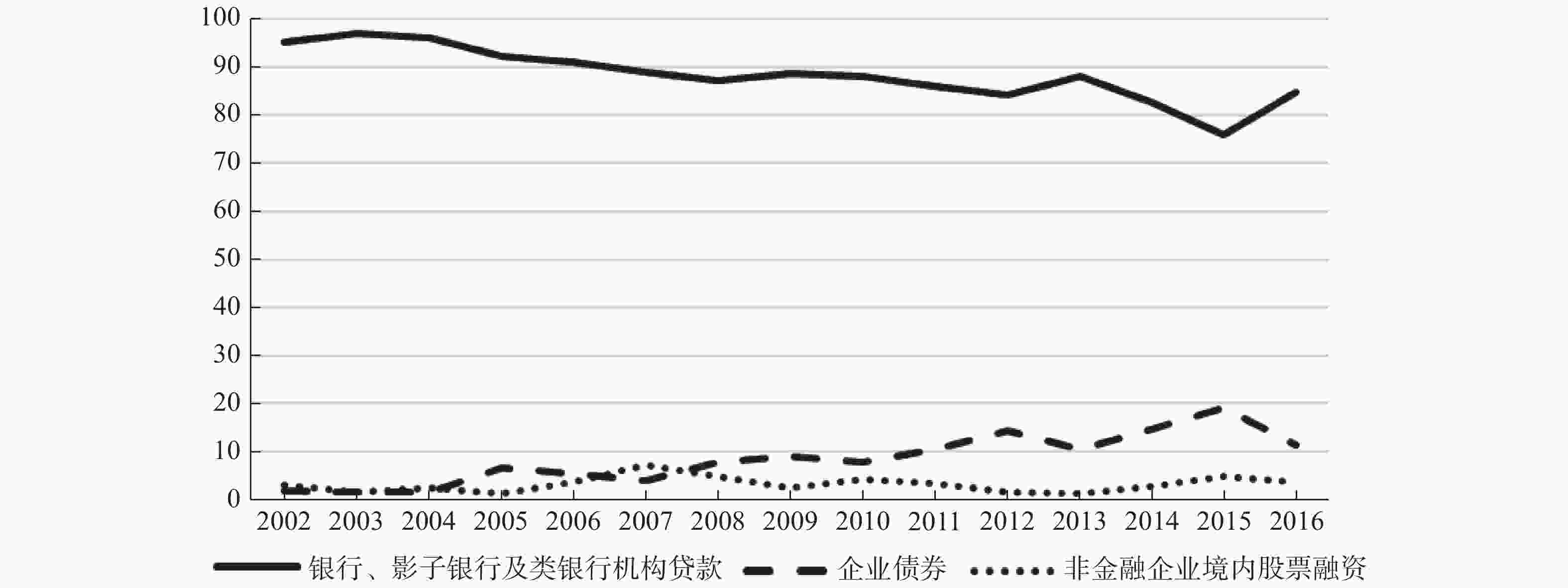

一个容易产生怀疑的问题是,2005年之后中国金融业增加值占GDP比重的提升,是否由于2005年之后政府所出台的放开银行业经营业务管制政策以及放松银行经营范围管制政策所直接导致的?从国家统计局所定义的金融业增加值的内涵来看,是由融资服务增加值和中间服务增加值组成,其中,融资服务增加值是金融机构提供吸收存款和发放贷款、发行和购买证券等资金融通活动形成的产出,而中间服务增加值是金融机构从事证券交易、投资管理、结算、外汇交易等不具有融资性质的中间服务的产出。由此可见,在中国金融业增加值的构成中,不仅仅包含银行机构的相关信息,还有类银行金融机构以及证券、债务等金融市场的相关信息,因此,使用针对银行体制改革的外部政策冲击信息,未必能够完全覆盖和涵括金融业增加值变化的多方面完整信息,从而导致使用银行业务和经营范围管制放松政策所构造的工具变量是有偏的。然而,在我们看来,针对中国的现实背景,这样设计的合理性在于:一方面,虽然中国经历了金融市场和资本市场的多轮改革,但是,迄今为止,中国以银行机构主导的金融体系格局尚未发生根本性改变。考虑到各种类银行金融机构以及信托公司、金融公司等从实质上来看,与银行的业务功能延伸以及表外业务通道扩张均存在千丝万缕的直接或间接联系,从本质上可以粗略地将之归纳为影子银行体系的构成部分。图4提供的数据显示,2002—2016年间,银行机构、类银行金融机构以及各种形式的专业金融机构等影子银行渠道㉞的贷款总额占社会融资总额比重虽然由2002年的95.4%逐步下降到2016年的84.8%,与此同时,企业债券和股票市场渠道的融资总额占社会融资总额比重由2002年的4.9%逐步上升到2016年的15.2%,充分说明了中国当前阶段仍然是银行机构主导的金融体系格局特征;另一方面,中国企业债券市场和证券市场的兴起和扩张,既与银行机构的业务和经营范围管制放松以及表外业务通道的兴起密切相关,也与各种的类银行金融机构以及信托公司、金融公司等专业金融机构的兴起密切相关。特别需要关注的现象是,图4的数据显示,2005年之后,企业债券和股票市场融资总额占社会融资总额比重才开始出现上升的态势,一定程度上验证了我们以上的分析逻辑。

图 4 2002-2016年中国社会融资的结构性变化趋势

有鉴于此,要研究中国情景下金融业“过度”扩张,对工业部门是否产生显著的挤出效应,最为适宜的研究对象就应该是2005—2016年期间的观察样本。同时,在充分利用2005年之后政府放开银行业经营业务管制政策以及放松银行经营范围管制政策带来的外生政策冲击信息的基础上,借鉴Stevenson(2010)、Ahern & Dittmar(2012)等前沿文献工具变量的设计思路,我们使用2004年中国各省份地区金融业增加值占GDP比重变量,与2005—2016年期间所对应的年份虚拟变量的乘积

$ finance\_averag{e_{200{\text{4}},}}_{it} $ ,作为针对在特定的样本观察期2005—2016年间的计量方程(1)式中$ finance\_gd{p_{it}} $ 变量相应的工具变量,之所以这样设计的理由在于:一方面,2004年,中国各省份地区金融业增加值占GDP比重的变化和扩张态势,尚未受到2005年之后政府所出台的放开银行业经营业务管制政策以及放松银行经营范围管制政策的影响。在这种情形下,相对于2005—2016年样本期间的$ manufacture\_gd{p_{it}} $ 而言,$ finance\_averag{e_{200{\text{4}},}}_{it} $ 就具有外生性;另一方面,中国各省份地区金融业扩张和发展必然有其内在的延续性,2004年中国各省份地区金融业的发展状况,必然是2005—2016年间中国各省份地区金融业扩张能力的基础,因此,工具变量$ finance\_averag{e_{200{\text{4}},}}_{it} $ 和核心解释变量2005—2016年间的$ finance\_gd{p_{it}} $ ,必然有着直接的内在联系。由此可见,我们所设计的工具变量必然会满足工具变量设计思路的各项基本要求。针对工具变量的设计思路,我们尝试着又做了进一步的创新:使用1999—2004年间和1993—2004年间的中国各省份地区金融业增加值占GDP比重的年平均值与2005—2016年期间所对应的年份虚拟变量的乘积值finance_average1999—2004, it和finance_average1993—2004, it,再来作为针对在特定的样本观察期2005—2016年间的计量方程(1)式中finance_ gdpit变量的相应工具变量。在我们看来,相比依据Ahern & Dittmar(2012)等前沿文献的设计思路所得到的工具变量finance_average2004, it,工具变量finance_average1993−2004, it同样也具有外生性特征,而且,该工具变量所包含的中国各省份地区金融业过去的发展变化趋势及相关信息更为充分。事实上,在1993—2004年的这段时期内,中国政府推进了一系列以控制金融风险和降低银行不良贷款率为导向的金融改革政策措施,金融业整体上并不存在“过度”扩张的问题和风险,这可从中国金融业增加值占GDP比重由1990年6.06%缓慢下降到2005年3.99%的变化趋势事实来加以验证。考虑到1999年是亚洲金融危机的结束时期,为了保证我们所设计的工具变量所包含的金融业发展信息更具有合理性,我们还使用1999—2004年间的工具变量finance_average1999−2004, it,以保证检验结果的可靠性。

-

本文研究所使用的样本数据是中国31个省份地区(包括直辖市、自治区)的相关数据,其中,主要涵括两个期间的数据:一是计量方程(1)式所需要的数据是2005—2016年期间的数据,二是构建工具变量所需要的数据是2005年之前的数据,我们将之尽可能延伸到1993年,即使用1993—2004年间中国各省份地区的相关数据。以上这些数据主要来源于历年《中国统计年鉴》《中国工业经济统计年鉴》《中国金融年鉴》以及《中国劳动统计年鉴》,部分省份地区的缺失数据依靠收集省份地区历年的统计年鉴加以核算和补充。需要额外说明的是,重庆是1997年成立直辖市的,这就面临如何将重庆市1997年之前的各项数据从四川省区分和分离出来的问题,我们的处理方法是:一是尽可能通过收集1997年之前的历年《重庆统计年鉴》以及新中国六十年统计资料汇编中的相关数据信息,由此来获得本文研究所需要的相关数据,二是少量难以从公开途径获得的缺失数据,我们使用了前推法或插值法来加以补充。这里,需要再次说明的是,缺失的数据主要是用以计算工具变量所需要的1993年、1994年、1995年的个别省份地区的相关数据,由此可见,我们对这些缺失数据的估算和补充,在很大程度上并不会影响本文研究结论的可靠性。

-

表l列示的是针对计量方程(1)式使用OLS估计方法的回归结果。模型1显示,在 1993—2016年的样本期间,用以度量中国各省份地区金融业增加值占GDP比重变量的

$ finance\_gd{p_{it}} $ 回归系数在1%统计水平上显著为负。然而,模型2报告的是在 1993—2004年样本期间的估计结果,变量$ finance\_gd{p_{it}} $ 回归系数为正,但不显著。模型3报告的是在2005—2016年样本期间的估计结果,变量$ finance\_gd{p_{it}} $ 回归系数在1%统计水平上显著为负。进一步,模型4至模型6报告的是增加相应控制变量的估计结果,可以看出,变量$ finance\_gd{p_{it}} $ 回归系数的符号和显著性,在各回归模型中均未发生本质性变化。更为重要的是,我们发现,无论是在计量方程(1)式中添加相应的控制变量与否,各模型调整后R2均在0.8以上,这就说明,本文以简约形式思路所设定的计量方程(1)式,应该具有相当程度的合理性,而且,在添加了相应的控制变量后,各回归模型的调整后R2变化相对较小。这也说明,在计量方程(1)式中已经控制了省份地区的个体固定效应以及年份固定效应的情形下,可能并不存在重要控制变量遗漏的突出问题。以上的估计结果初步表明,2005年之后,金融业占GDP比重的快速增加,对工业部门增加值占GDP比重产生了较为显著的抑制效应。相反,在2005年之前,这种抑制效应并未出现。这也就进一步提醒我们,需要将研究重点聚焦到2005—2016年中国金融业增加值占GDP比重快速增长的特定样本期间。(估计方法:OLS) 模型1 模型2 模型3 模型4 模型5 模型6 样本期间 1993—2016年 1993—2004年 2005—2016年 1993—2016年 1993—2004年 2005—2016年 finance_gdp −0.4267***

(−2.66)0.2694

(1.46)−1.1520***

(−3.83)−0.4287***

(−2.68)0.2699

(1.47)−1.0490***

(−3.95)export_gdp 0.0228

(0.71)0.0480

(0.86)0.1907***

(6.27)Constant 0.3335***

(11.25)0.2583***

(8.05)0.3578***

(7.54)0.3261***

(11.12)0.2394***

(5.85)0.2947***

(6.54)Province 控制 控制 控制 控制 控制 控制 Year 控制 控制 控制 控制 控制 控制 Adjusted-R2 0.8153 0.9038 0.8155 0.8151 0.9043 0.9245 Obs 744 372 372 744 372 372 注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平。括号内的数值为经过异方差调整过的t值或Z值。 表 1 中国金融业增加值占GDP比重对工业部门增加值占GDP比重影响效应的检验结果

表2列示的是针对计量方程(1)式,在2005—2016年这个中国金融业增加值占GDP比重快速增长的特定样本期间,使用工具变量和2SLS估计方法的回归结果。其中,模型1报告的是依据Ahern & Dittmar(2012)工具变量的设计思路,利用2004年中国各省份地区金融业增加值占GDP比重变量

$ finance\_averag{e_{200{\text{4}},}}_{it} $ 作为工具变量的2SLS估计结果,从中可以看出,变量$ finance\_gd{p_{it}} $ 的回归系数在5%统计水平上显著为负,并且回归系数数值明显变大,这说明,不考虑逆向因果关系所导致的内生性问题,可能会低估金融业扩张对工业部门的影响效应。模型2和模型3报告的是我们利用1999—2004年间以及 1993—2004年间的中国各省份地区金融业增加值占GDP比重变量的均值$ finance\_averag{e_{199{\text{9}} - 200{\text{4}},}}_{it} $ 以及$ finance\_averag{e_{1993 - 200{\text{4}},}}_{it} $ 分别作为工具变量的2SLS估计结果,从中可以看出,变量$ finance\_gd{p_{it}} $ 回归系数均在1%统计水平上显著为负。类似地,表2中模型4至模型6报告的是增加相应控制变量的估计结果,从中仍然可以看出,变量$ finance\_gd{p_{it}} $ 回归系数的符号和显著性,在各回归模型中均未发生本质性的变化。而且,在添加了相应的控制变量后,各回归模型调整后R2的变化仍然很小,再次验证了我们所设计的简约形式的计量方程(1)式的合理性。此外,我们发现,在2SLS估计方法的第一阶段模型回归结果中,各工具变量均在1%统计水平上显著,而且第一阶段模型的F值均远超10,由此证明我们所设计的工具变量均是具有合理性的。(估计方法:2SLS) 模型1 模型2 模型3 模型4 模型5 模型6 工具变量不同

设计方法2004年 1999—2004年 1993—2004年 2004年 1999—2004年 1993—2004年 finance_gdp −1.8498**

(−2.21)−2.9076***

(−3.50)−4.2004***

(−4.51)−1.2136**

(−2.04)−1.9499***

(−2.78)−2.5489***

(−3.01)export_gdp 0.1989***

(6.72)0.1907***

(6.03)0.1759***

(4.55)Constant 0.4656***

(3.54)0.6290***

(4.82)0.8267***

(5.72)0.1637**

(2.11)0.2949**

(2.05)0.5301***

(3.97)Province 控制 控制 控制 控制 控制 控制 Year 控制 控制 控制 控制 控制 控制 第一阶段F值 134.51*** 133.37*** 134.14*** 131.23*** 130.30*** 131.08*** Adjusted-R2 0.9116 0.8981 0.8657 0.9209 0.9245 0.9129 Observations 372 372 372 372 372 372 注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平。括号内的数值为经过异方差调整过的t值或Z值。 表 2 中国金融业增加值占GDP比重对工业部门增加值占GDP比重影响效应的检验结果

以上各模型的估计结果表明,在2005—2016年的样本观察期内,在那些金融业扩张越快并且金融业增加值占GDP比重越高的省份地区中,工业增加值占GDP比重下降得就越快,从而验证了金融业扩张对工业部门产生的抑制效应。由此证明,中国政府2005年之后相继出台的放开银行业务管制政策和银行经营范围管制政策冲击下所带来的金融业快速扩张,对以工业部门为主的实体经济造成了显著的抑制效应。进一步地,从金融发展和工业发展互动关系的内在逻辑来看,一方面,在中国各省份地区的经济发展初期,工业部门的发展可以在一定程度上为金融业扩张提供有效的支撑效应,从而拉动金融业的扩张;另一方面,在此初级发展阶段中,金融业和工业之间关系处于相互制约性不强的特定阶段,此时,金融业可以脱离制造业发展,政府可以通过先导式地单独发展金融业,在一定范围内促进金融业增加值占GDP比重的持续增加。然而,一旦中国经济进入了金融业和制造业之间存在较强相互制约性关系的特定阶段,金融业就不可以完全脱离工业发展的内在需求而单独发展,在政府政策和利益刺激下的金融业过度扩张所带来的金融业增加值占GDP比重的持续增加,必然会对以工业部门为主的实体经济发展形成突出的挤出效应,从而对工业增加值占GDP比重带来显著的抑制效应。

-

以上利用2005年之后中国政府相继出台的放开银行业务管制政策和放松银行经营范围管制重要政策之前的中国各省份地区金融增加值占GDP比重的信息,所构造的工具变量以及由此得到的一系列经验结果,在一定程度上有效验证了2005年之后金融业快速扩张对以工业部门为主的实体经济所造成的抑制效应。为了尽可能保证本文所得到的核心经验结果是可靠的,我们尝试着更换工具变量的设计思路,从不同侧面来进一步观察和检验中国背景下金融业快速扩张对以工业部门为主的实体经济所造成的影响效应。

首先,仍然借鉴Ahern & Dittmar(2012)工具变量的设计思路,我们使用2005年之前的中国各省份地区金融业就业人员数增长率的相关信息,来重新设计相应的工具变量。很显然,金融行业作为典型的人力资本密集型行业,2005年之后中国政府机构相继出台的放开银行业务管制政策和放松银行经营范围管制政策冲击下所带来的金融业快速扩张,必然会带来金融业就业人数的相应增长。表3中模型1至模型3报告的是使用2005年之前的中国各省份地区各年份金融业就业人员数增长率的相关信息所构造的工具变量的2SLS估计结果。可以观察出,无论是使用2004年、1999—2004年以及 1993—2004年间中国各省份地区金融业就业人员数增长率的均值,作为设计工具变量的不同思路,各回归模型中的变量

$ finance\_gd{p_{it}} $ ,其回归系数均呈现显著为负的特征。这就进一步验证的基本事实是,中国政府2005年之后相继出台的放开银行业务管制政策和放松银行经营范围管制政策冲击下所带来的金融业快速扩张,对以工业部门为主的实体经济造成了显著的抑制效应。模型1 模型2 模型3 模型4 模型5 模型6 工具变量不同设计方法 2004年 1999—2004年 1993—2004年 2004年 1999—2004年 1993—2004年 finance_gdp −1.1782***

(−3.46)−1.2621***

(−3.87)−1.8082***

(−4.65)−1.2274***

(−2.67)−1.3763***

(−3.12)−1.6539***

(−3.45)export_gdp 0.2305***

(6.24)0.2284***

(6.39)0.2397***

(6.51)0.2139***

(6.54)0.2095***

(6.73)0.2116***

(6.39)Constant 0.7620***

(4.72)0.5548***

(5.26)0.7912***

(5.70)0.4520***

(3.18)0.5094**

(4.21)0.4197***

(4.65)Province 控制 控制 控制 控制 控制 控制 Year 控制 控制 控制 控制 控制 控制 第一阶段F值 147.71*** 142.33*** 145.98*** 141.24*** 144.25*** 143.0*** Adjusted-R2 0.9136 0.9175 0.9203 0.9226 0.9217 0.9168 Observations 372 372 360 372 372 372 注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平。括号内的数值为经过异方差调整过的t值或Z值。模型3样本量为360的原因在于,由于缺失西藏1997年之前的部分金融业就业人员数,因此,回归模型剔除了西藏样本。 表 3 中国金融业扩张对工业部门抑制效应的2SLS稳健性检验结果

其次,我们使用2005年之前的中国各省份地区各年份新批准设立的金融机构数量的相关信息,来重新设计相应的工具变量。为此,我们专门收集了国家银监会对政策性银行、商业银行、农村合作银行、城市信用社、农村信用社、村镇银行、贷款公司、农村资金互助社、金融资产管理公司、信托公司、企业集团财务公司、金融租赁公司、汽车金融公司、货币经纪公司等金融机构的金融许可证信息,将之整理为中国各省份地区各年份新批准设立的金融机构数量指标。从一般逻辑来看,2005年之后中国政府机构相继密集出台的放开银行业务管制政策和放松银行经营范围管制政策冲击下所带来的金融业快速扩张,必然会表现为不同地区内各种类型金融机构数量的增加,而且,相对于中国各省份地区的金融业增加值占GDP比重以及金融业就业人员数增长率的指标变量来看,各省份地区新批准设立的金融机构数量的指标变量更具有外生性,在一定程度上可能是相对更为合理的工具变量。表3中模型4至模型6报告的是使用2005年之前的中国各省份地区各年份新批准设立的金融机构数量的相关信息所构造的各种工具变量的2SLS估计结果。从中可以观察出,无论是使用2004年、1999—2004年以及 1993—2004年间中国各省份地区新批准设立的金融机构数量均值,作为设计工具变量的不同思路,在相应的回归模型中,变量

$ finance\_gd{p_{it}} $ 回归系数仍然均呈现出显著为负的特征。进一步验证了中国背景下金融业快速扩张对工业部门为主的实体经济所造成的显著抑制效应的客观事实。同样地,表3中各2SLS回归模型的第一阶段模型中的工具变量均在1%统计水平上显著,而且第一阶段模型的F值均远超10,由此说明我们以上更换设计思路的工具变量均是具有合理性的,所得的研究发现也是具有稳健性的。 -

以上的检验结果为2005年之后中国政府相继出台的放开银行业务管制政策和放松银行经营范围管制政策冲击下所带来的金融业快速扩张,对以工业部门为主的实体经济所造成的显著抑制效应,提供了充分的支持证据。然而,需要搞清楚的逻辑是,中国情景下金融业快速扩张对工业部门所带来的抑制效应的内在机制,应该集中表现为对各省份地区中各种形式投资所形成的挤出效应。表4报告了相应的检验结果。其中,模型1和2的被解释变量是中国各省份地区固定资产投资额/GDP,无论是从使用2004年还是使用 1993—2004年间中国各省份地区金融业增加值占GDP比重均值作为工具变量的2SLS估计结果,都可以看出,变量

$ finance\_gd{p_{it}} $ 的回归系数均在5%统计水平上显著为负。这就说明,在那些金融业增加值占GDP比重越高的省份地区中,固定资产投资额占GDP比重相对就越低,由此表明中国的金融业扩张对固定资产投资所造成的突出的挤出效应。模型3和4的被解释变量是中国各省份地区房地产投资额/GDP,从中可以看出,变量$ finance\_gd{p_{it}} $ 回归系数并不显著。这就表明中国的金融业扩张并未对房地产投资造成显著的挤出效应。模型5和6的被解释变量是中国各省份地区工业部门固定资产投资额/GDP,由此可观察出,变量$ finance\_gd{p_{it}} $ 回归系数均在1%统计水平上显著为负,这就说明,中国的金融业扩张对工业部门固定资产投资产生了更为突出的挤出效应。以上一系列的检验结果揭示出,中国背景下金融业快速扩张对工业部门的抑制效应,就是通过对工业部门固定资产投资的挤出效应这个渠道来实现的。正如我们前文所分析的那样,由于银行机构表外业务通道和影子银行体系的兴起所带来的金融业产业链的拉长,必然会推高以工业部门为主的实体经济的融资成本,从而对工业部门固定资产投资产生了显著的挤出效应,进而对工业增加值占GDP比重造成了显著的抑制效应。中国各地方政府偏好于招商引资各种金融机构,并积极鼓励金融机构的规模扩张以及金融产业链的衍生和拉长,各种金融机构在盈利绩效考核压力下以及所谓降低风险的刺激下,通过“多通道、多杠杆”形式的信用中介机构以及各种通道业务创新增加了资金的传递链条,形成了金融业互相业务串联式、相互利益渗透式地产业链扩张模式,最终必然会共同抬高了实体经济的融资成本。模型1 模型2 模型3 模型4 模型5 模型6 被解释变量 中国各省份地区固定

资产投资额/GDP中国各省份地区房地产

投资额/GDP中国各省份地区工业部门

固定投资额/GDP工具变量不同设计方法 2004年 1993—2004年 2004年 1993—2004年 2004年 1993—2004年 fiannce_gdp −6.5478**

(−2.14)−6.7267**

(−2.45)0.1870

(0.19)−0.2749

(−0.34)−6.7347***

(−3.65)−6.4519***

(−3.26)export_gdp 0.6831***

(6.12)0.6813***

(5.75)0.1037***

(3.91)0.0991***

(4.45)0.5794***

(5.42)0.5822***

(5.17)Constant 1.3602***

(2.82)1.3883**

(2.56)0.1673

(1.06)02397*

(1.87)1.1929***

(2.96)0.1485**

(2.52)Province 控制 控制 控制 控制 控制 控制 Year 控制 控制 控制 控制 控制 控制 第一阶段F值 131.23*** 131.08*** 131.23*** 131.08*** 131.23*** 131.08*** Adjusted-R2 0.8312 0.8294 0.7736 0.7708 0.8479 0.8509 Observations 372 372 372 372 372 372 注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平。括号内的数值为经过异方差调整过的t值或Z值。 表 4 中国金融业扩张对投资挤出效应的工具变量2SLS检验结果

-

为了检验中国金融业扩张是否受到地方政府对财政收入追逐动机的驱使,我们构建了如下简约形式的计量模型来加以检验:

在以上的计量方程(2)式中,因变量是

$ governrevenue\_gd{p_{it}} $ ,定义为在中国省份地区$ i $ 中年份$ t $ 的财政收入$ governrevenu{e_{it}} $ 占$ GD{P_{it}} $ 比重;核心解释变量是$ finance\_gd{p_{it}} $ 和$ manufacture\_gd{p_{it}} $ ;此外,为了考察这两者之间可能存在的交互效应,我们在计量方程(2)式中特地纳入了$ finance\_gd{p_{it}} $ 和$ manufacture\_gd{p_{it}} $ 的交互项;类似地,$ {\eta _{province}} $ 是省份层面的个体固定效应,$ {\eta _{year}} $ 是年份固定效应,$ {\varepsilon _{it}} $ 是服从$ i.i.d $ 的随机扰动项。表5中模型1至模型3所列示的是针对计量方程(2)式并且使用工具变量

$ finance\_averag{e_{1993 - 200{\text{4}},}}_{it} $ 的2SLS估计结果。㉟从中可以看出,变量$ finance\_gd{p_{it}} $ 的回归系数均在1%统计水平上显著且稳健为正。这就说明,在那些金融业扩张越快、带来的金融业增加值占GDP比重越高的省份地区中,政府财政收入占GDP的比重越高,由此验证金融业扩张能够为地方政府带来财政收入的增加,从而证明了对财政收入的追逐动机是导致地方政府采取各种招商引资优惠政策,来主动招商引资金融机构和促进金融业规模扩张的重要动因之一。特别需要关注的是,模型3的2SLS估计结果显示,变量$ finance\_gd{p_{it}} $ 和$ manufacture\_gd{p_{it}} $ 的交互项回归系数在1%统计水平上显著为负,这就表明,在那些工业部门增加值占GDP比重越低的省份地区,金融业的扩张越能带来地方政府财政收入的增加。由此揭示出的事实是,针对中国工业发展相对落后的中西部省份地区,政府更加依赖金融业的扩张来增加地方政府财政收入,这就解释了在经济越是相对落后的中西部地区中,金融业增加值占GDP比重上升幅度越快的内在机制与基本事实。交互项系数显著为负的结果同样表明,在那些金融业增加值占GDP比重较低的省份地区,政府更依赖工业部门的扩张提升政府的财政收入,揭示了地区金融业和工业发展水平对地方政府财政收入的挤出效应。模型1 模型2 模型3 模型4 模型5 模型6 被解释变量 中国各省份地区财政收入/GDP 中国各省份地区城投债发行额/GDP 工具变量形式 1993—2004年 finance_gdp 0.7365***

(2.80)1.1378***

(3.20)0.9247***

(4.78)0.3873***

(3.29)0.6529***

(3.44)0.6137***

(3.18)manufacture_gdp 0.0955***

(3.21)0.1201***

(4.70)0.6091***

(2.71)0.5265***

(2.68)finance_gdp×

manufacture_gdp−1.8490***

(−4.95)−1.1243***

(−3.50)Constant 0.7640*

(1.85)−0.0028

(−0.05)0.0836***

(3.52)0.3036***

(6.24)0.2375***

(4.99)0.2871***

(5.23)Province 控制 控制 控制 控制 控制 控制 Year 控制 控制 控制 控制 控制 控制 Adjusted-R2 0.9210 0.9043 0.9428 0.9127 0.8963 0.9217 第一阶段F值 134.14*** 136.11*** 352.25*** 134.14*** 136.11*** 352.25*** Obs 372 372 372 372 372 372 注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平。括号内的数值为经过异方差调整过的t值。 表 5 中国金融业扩张动因识别的2SLS检验结果

-

为了检验中国金融业扩张是否受到地方政府对发展经济所需要的债务筹集能力激励动机的驱使,遵循类似的逻辑,我们构建了如下的简约形式的计量模型来加以检验:

在以上的计量方程(3)式中,因变量是

$ debtability\_gd{p_{it}} $ 定义为在中国省份地区$ i $ 中年份$ t $ 的城投债发行总额占$ GD{P_{it}} $ 比重,各省份地区2005—2016年间的城投债发行总额数据信息,均通过Wind金融数据库手工收集。类似地,核心解释变量是$ finance\_gd{p_{it}} $ 和$ manufacture\_gd{p_{it}} $ ,同样地,为了考察这两者之间可能存在的交互效应,我们在计量方程(3)式中也纳入了$ finance\_gd{p_{it}} $ 和$ manufacture\_gd{p_{it}} $ 的交互项。此外,其他的控制变量均与计量方程(1)式相同,这里不再一一赘述。表5中模型4至模型6列示的是针对计量方程(3)式并且使用工具变量finance_average1993—2004,it的2SLS估计结果。从中可以看出,变量

$ finance\_gd{p_{it}} $ 回归系数均在1%统计水平上显著为正,由此说明,在那些金融业扩张越快而带来的金融业增加值占GDP比重越高的省份地区中,政府城投债发行额占GDP的比重相应就越高,由此验证,金融业的扩张可以深化地方政府通过各种政府投融资平台发行城投债,进而增强自身举债来发展地区经济的能力。事实上,地方金融机构作为地方政府城投债的最大买主,地方金融机构的规模和数量也就决定了地方举债发展地区经济的容量和能力,这就验证了对举债能力的激励动机也是导致地方政府采取各种招商引资优惠政策,积极招商引资金融机构以及加快金融业扩张的重要动因之一。同样地,模型5的2SLS估计结果显示,变量$ finance\_gd{p_{it}} $ 和$ manufacture\_gd{p_{it}} $ 的交互项的回归系数在1%统计水平上显著为负,这就说明,在那些工业部门增加值占GDP比重越低,也就是工业发展水平较低的省份地区中,金融业的扩张更能带来地方政府筹集发展资金举债能力的增加。相反,在那些金融水平较低的省份地区中,工业的扩张更能带来政府筹集发展资金举债能力的增加。由此揭示出的事实是,在那些中国工业化发展相对滞后的中西部省份地区中,政府越是依赖金融业的扩张,激发地方政府通过各种城投平台举债来提升发展地区经济的能力。进一步从筹集发展资金和举债能力的视角,解释了为什么经济越是相对落后的中西部地区中,金融业增加值占GDP比重上升幅度越快的内在机制。 -

立足于2005年之后中国金融业增加值占GDP比重快速增长的客观事实,在审视中国的金融业增加值占GDP比重出现了超过美英日等发达国家的重大典型现象的基础上,本文提出了基于中国这样的发展中国家现实国情的金融业“过度”扩张理论假说。为了充分验证中国情景下金融业“过度”扩张的内在逻辑与形成动因,利用2005年之后中国政府机构相继密集出台的银行业务管制放开政策和银行经营范围管制放松政策冲击所带来的金融业快速扩张这一政策背景,在借鉴Stevenson(2010)、Ahern & Dittmar(2012)等文献工具变量设计思路的基础上,本文创新性地构造了特定的多种工具变量来实证考察中国各省份地区的金融业增加值占GDP比重对地区工业增加值占GDP比重的实体经济影响效应。多种稳健性的检验结果均揭示出的一个基本事实是,中国情景下的金融业“过度”扩张,对以工业部门为主的实体经济造成了显著的抑制效应,并发现这种抑制效应主要是通过对工业部门固定资产投资的挤出效应所形成的。本文后续的检验结果证明,在金融业扩张可以带来地区GDP快速增长、带来地区财政收入增长以及强化地方政府债务融资能力的多重激励动机驱使下,地方政府通过各种招商引资优惠政策来偏向于吸引金融机构和发展金融业,脱离了地区以工业部门为主的实体经济发展对金融业发展的内在需求,甚至根本性地背离了实体经济对金融业发展和金融功能的内在需求,进而造成了地区金融业“过度”扩张的典型事实。

本文的政策含义非常直接,可归纳为以下方面:首先,要高度重视中国金融业的“过度”扩张对以工业部门为主的实体经济发展能力和转型升级活动所产生的突出的阻碍作用乃至抑制效应,深刻认识到当前发展阶段中国金融业和工业部门之间的严重不兼容现象,要将深入推进金融体制改革作为有效解决中国情景下以工业部门为主的实体经济可持续发展能力不足的根本性改革途径之一;其次,要彻底扭转金融资金“脱实入虚”以及“金融和实体经济失衡”现象,需要从根本上遏制地方政府偏向于发展金融业的内在动机入手,关键点就在于降低和缓解地方政府采取各种招商引资政策以及优惠政策来吸引金融机构和促使金融业扩张的激励动机;最后,当前中国金融体制改革的重点应该落在降低以工业部门为主的实体经济的融资成本,而降低融资成本的关键就在于限制银行机构体系不合理的表外业务以及管制影子银行体系的杠杆和通道业务,通过稳步改革银行机构的现代治理体制以及直接融资限制,提升和强化银行体系的直接融资功能,形成对制造业部门长期融资需求的有效内在支撑,以匹配和满足制造业企业自主创新研发投入、技术改造以及高质量新投资对长期期限资金的外部融资需求。

金融业“过度”扩张:中国的事实与解释

- 网络出版日期: 2021-10-20

-

关键词:

- 金融业“过度”扩张 /

- 金融业增加值占GDP比重 /

- 工业增加值占GDP比重 /

- 挤出效应 /

- 动因分析

摘要: 2005年之后中国的金融业增加值占GDP比重呈现出快速增长的态势,并且出现了超越美英日等发达国家的典型现象,表现为金融业“过度”扩张的特征事实。以2005年之后中国相继出台的银行业务和经营范围管制放松政策冲击效应为基础,构造相应的工具变量,可检验出中国各省份地区中金融业增加值占GDP比重提升对地区工业增加值占GDP比重的影响效应。实证结果揭示出,中国情景下金融业“过度”扩张对以工业部门为主的实体经济发展造成了显著的抑制效应,并发现这种抑制效应是通过金融业“过度”扩张对工业部门固定资产投资所产生的挤出效应而形成。进一步的检验结果发现,中国金融业“过度”扩张的内在动因,既与金融业扩张可以促进地区GDP的快速增长,导致地方政府偏向于发展金融业的激励机制密切相关;又与金融业扩张可以带来地区财政收入的激励动机有关;同时,还与金融业扩张可以强化地方政府债务筹集能力的激励动机相关。研究结果为深入理解中国金融业“过度”扩张的典型事实、判断依据与形成机制提供了独特的实证证据,也为检验和判断推进中国金融体制改革的必要性和可能的改革方向提供了必要的政策参考依据。

English Abstract

The “Excessive” Expansion of Financial Industry: The Fact and Interpretation from China

- Available Online: 2021-10-20

-

Keywords:

- the “excessive” expansion of the financial industry /

- the ratio of value added of financial industry to GDP /

- the ratio of value added of industrial sector to GDP /

- extrusion effect /

- motivation analysis

Abstract: The ratio of value added of financial industry to GDP shows the trend of rapid growth after the year 2005, and a typical phenomenon has emerged that the value of that ratio in China has surpassed those values in developed countries, such as US, UK, Japan, as so on. We conclud that phenomenon as the stylized fact of the “excessive” expansion of the financial industry. This paper examines the effect of the growth of the ratio value added of financial industry to GDP on the ratio of value added of industrial sector to GDP, by constructing relative instruments variables based on the foundation of identifying the policy shock effect of China’s successively promulgated deregulation of bank business and regulation relaxation policy on the scope of bank business and operation. The empirical results reveal that, the “excessive” expansion of the financial industry with Chinese background, has significant inhibitory effect on the development of the real economy mainly contributed by manufacturing sector, and the inhibitory effect is driven by the extrusion effect on fixed asset investment of industrial sector. The further findings show that, as for the inner motivations of “excessive” expansion of the financial industry, it may closely relate to the financial incentive of local government in favor of the development of financial industry since the expansion can bring the rapid GDP growth. It also has close connection to the incentive motivation of the increase of regional financial income caused by financial expansion. Meanwhile, it may relate to the incentive motivation that the expansion can strengthen the capability of local governments’ debt. A series of empirical findings in this paper, provide unique empirical evidence for deeply understanding the stylized fact, judgment basis and formation mechanism of “excessive” expansion of the financial industry in China, and provides necessary policy reference for the necessity and possible direction of the reform of China’s financial system.