-

政治关联(Political Connections)是不同制度背景下的发达国家与发展中国家都广泛存在的一种社会经济现象,它对一国经济社会的重要影响,早已被经济学家和普通民众所察觉。近年来,有关政治关联对经济发展,尤其是对企业业绩影响的研究,已形成一个庞大的文献群。一方面,许多文献①都发现,政治关联能够给关联企业带来价值,因为:(1)政治关联可以给关联企业创造价值。“腐败有效论”⑥认为,当政府推行低效政策时,企业通过贿赂形成政治关联而设法绕开政府无效率管制,提升资源配置效率,贿赂与政治关联因此成为企业得以生存的“润滑剂”。当一国的法律环境僵化、合约难以有效执行时,政治关联可以成为企业的有效自我保护机制,达到比自发的合同实施制度更好的结果⑧,尤其是,在规范的法治环境尚未完全建立的转轨国家,政治关联在保障企业产权与合约实施,乃至获取重要生产要素方面具有难以替代的功能⑨。(2)政治关联也可以把实现价值的机会从无关联企业转移给有关联企业。转移价值的主要方式包括:银行或国有企业提供的特惠交易条件、优惠税率、政府的特惠采购合同,以及更宽松的政府管制,等等⑩。有意思的是,蔡洪滨等人发现,腐败降低了中国企业的生产率同时却能明显提高企业的回报⑪。事实上,具体到一个国家的特定情形,政治关联到底是通过创造价值还是转移价值来帮助关联企业,往往难以明确区分。譬如,有研究发现,在中国转轨背景下,拥有政治资源的民营企业更可能通过多元化投资而实现成长,与此同时,这种多元化主要是通过进入到别人难以进入的管制行业而实现的⑫。

另一方面,也有研究认为政治关联可能对公司业绩产生消极影响。当政治关联不是企业主动获取的结果,而是政府将“有形之手”伸向企业进行干预时,这反而会扭曲公司的经营决策目标。譬如,政府干预会导致管理者的目标不再是股东价值最大化,而是掺杂了政治目标,例如员工利益、社会稳定、促进当地经济发展等⑬。有人发现,与没有政治关联的公司相比,CEO曾经或现在是政府官员的公司在IPO后三年内股票回报率低18%,收入和盈利增速也更低。这主要是因为具有政府背景的高管大多由政府指派,其推荐的董事也多为政府官员,缺乏专业能力⑭。也有人发现,中国的企业家为了减少官员的抽租与逼租行为,不得不花大量时间和金钱与官员周旋,从而减少了生产性活动的时间和金钱投入⑮。此外,寻求政治关联与增强企业创新能力是两类替代性的企业发展战略,当企业经营者将更多的时间和精力用于建立政治关联时,有可能减少生产性活动投入,从而造成人力资本的无效配置,影响企业业绩。党力等人认为,中国企业创新能力较弱的一个重要原因是,在腐败成本相对较低的环境下,企业可以与政府建立政治关联来获取利润,而不愿从事创新活动⑯。

但是,现有文献中对失去腐败性政治关联,进而对企业微观行为和绩效产生何种影响的研究比较少见,因为要观察到一次导致企业失去政治关联的外生冲击并不容易。

中国共产党在“十八大”之后所采取的反腐败行动,为开展这类研究提供了良好的准自然实验。2012年12月,新一届中央领导集体甫一上任,即出台了《八项规定》⑰等一系列反腐倡廉举措,因其力度之大,范围之广而被称为“史上最严反腐”。由于本次反腐行动快、强度大,所带来的震慑效应前所未有地阻吓了行贿者与受贿者之间的联系,导致企业与官员之间的政治关联被强行切断,由此,失去腐败性政商关系的企业不得不调整其经营决策与行为方式。2016年2月,在“两会”期间,习近平主席提出要在反腐败的基础上建立以“亲”“清”为特征的新型政商关系,显然,这是一种以法治为基础的政商关系。打破旧政商关系,建立新政商关系,这是中国新一代领导集体完善市场经济的重大举措。利用此次外生的反腐败冲击,本文试图研究政商关系转型对中国企业绩效的影响及其作用机制。

国际文献通常将一个公司拥有政治关联定义为其大股东或者高管至少有一位是政府官员或者与政府高官有密切联系⑱。中国学者对政治关联也有类似的定义⑲。蔡洪滨等人率先提出用业务招待费和差旅费之和(Entertainment and Travel Costs,ETC)作为衡量企业腐败的指标,其合理之处在于:(1)这是企业真实发生的费用,避免了调查数据的主观偏差问题;(2)在中国,企业通常通过吃喝宴请与政府建立政治关联,因此ETC能很好地衡量腐败程度和政治关联的强度⑳。

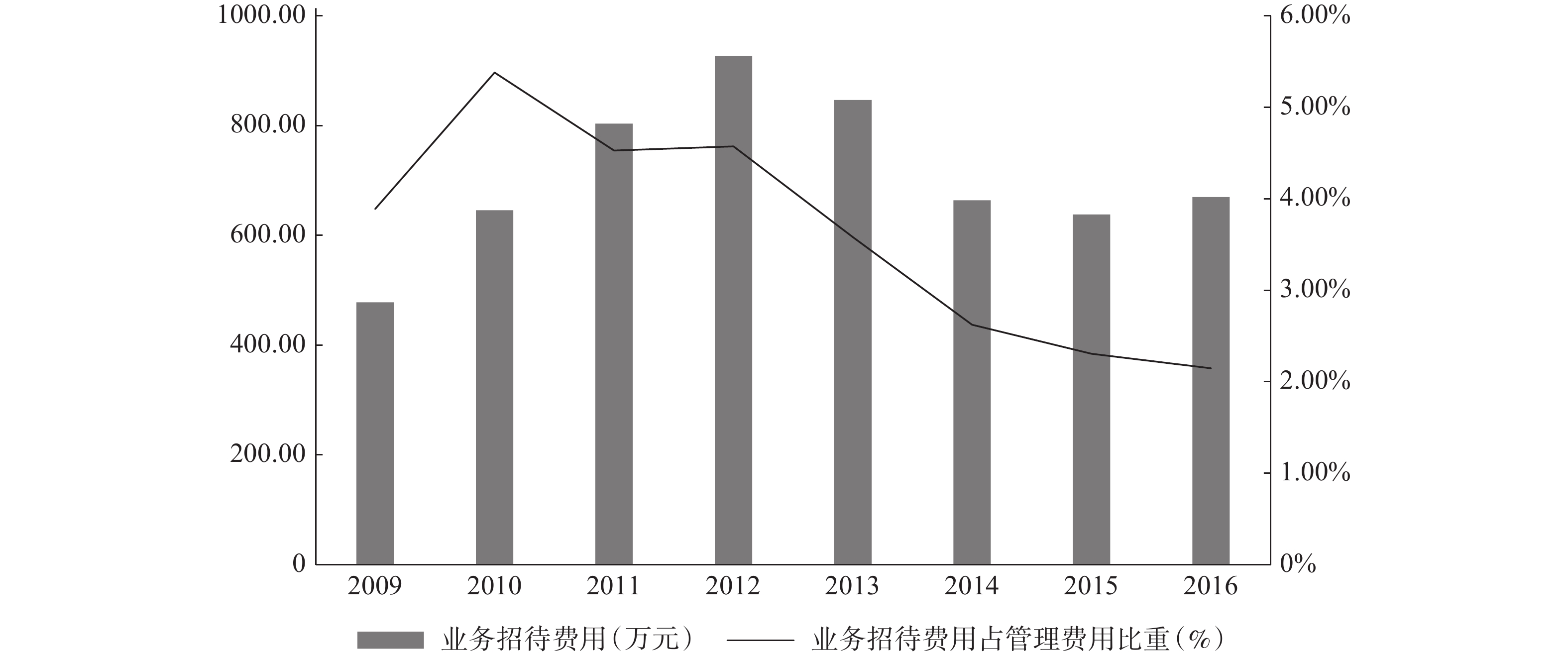

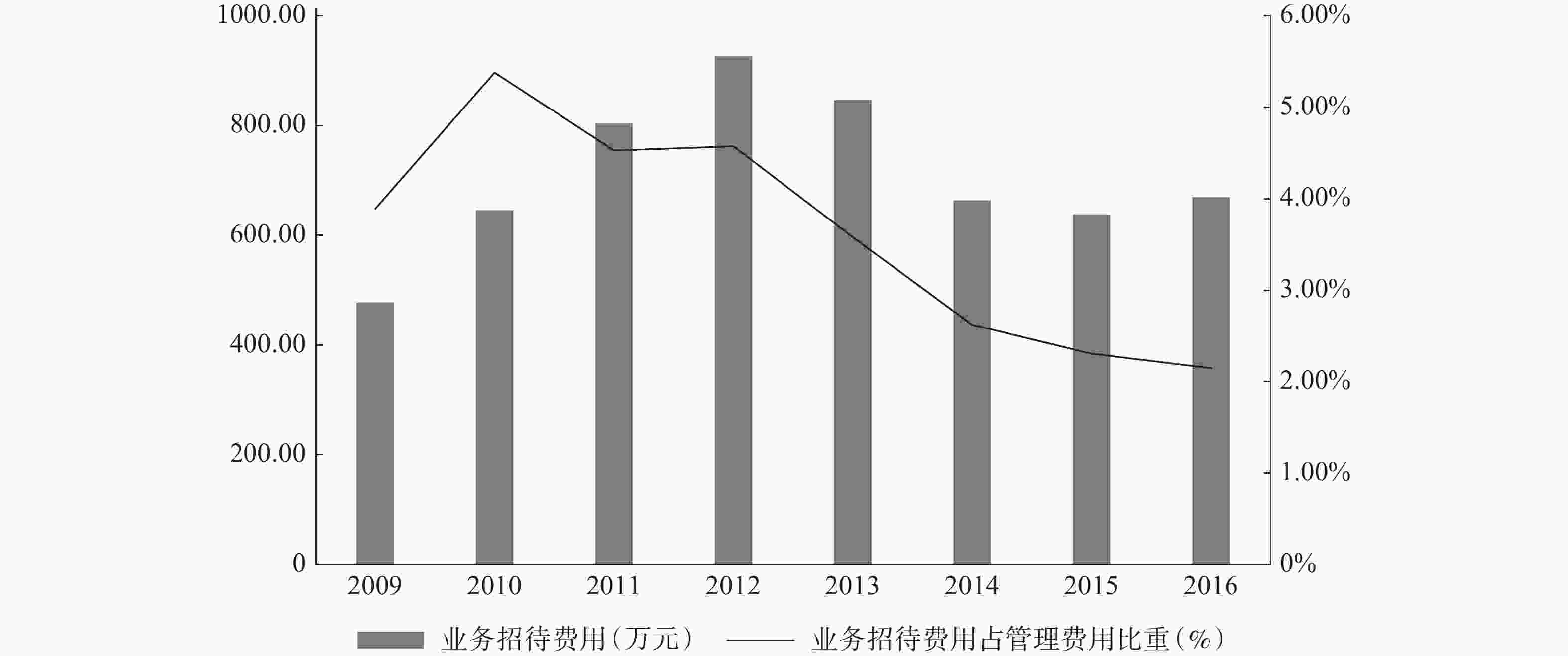

本文由此提出:企业业务招待费用及其占比的变化,可以在一定程度上描述反腐对企业的政治关联打击的强度,并反推反腐前该企业是否拥有政治关联(及关联强度)。图1给出了2009—2016年沪深两市A股上市公司业务招待费用规模及其占管理费用比重的变化情况。可以看到,本次反腐行动前(2009—2012年),上市公司业务招待费用平均值稳步上升,从2013年开始,招待费用均值迅速下降,直到2016年这一规模才有所回升。此外,用招待费占管理费用比重这一相对指标也可以看出类似变化。由此可以认为,十八大后的反腐对于抑制腐败并切断企业的政治关联带来了实质性成效。

图 1 2009−2016年中国上市公司业务招待费用规模及占管理费用比重情况

我们遵循蔡洪滨等人的方法,把业务招待费作为衡量一个公司参与腐败和政治关联强度的度量指标,同时遵循钟覃琳等人的做法,若一个上市公司在2013年业务招待费用占营业收入的比例相较于2012年降低的程度在行业中位数以上,则界定该公司在反腐以前是高腐败公司(有政治关联的公司),反之则为低腐败公司(没有政治关联的公司)㉑。由此,利用中国上市公司公开财务数据,借助双重差分方法,我们对十八大以来的反腐和政商关系转型对企业绩效的影响及其作用机制进行经验分析。

本文的主要发现为:(1)支付更高比例业务招待费的高腐败公司整体上比低腐败公司的业绩更差。具体而言,总资产收益率(ROA)要低0.43个百分点,净资产收益率(ROE)要低0.84个百分点。(2)反腐后所有样本上市公司的业绩出现了显著下降,具体而言,ROA下降了1.90个百分点,ROE下降了4.20个百分点,反腐败带来了上市公司整体业绩下滑的压力。相比于低腐败公司,反腐后高腐败公司业绩下滑的程度要更小(即相对改善),ROA要少下降0.40个百分点,ROE少下降0.83个百分点,且高腐败公司业绩下滑程度更小主要体现在其中的民营控股公司。(3)从时间上看,反腐行动实施后,相比于低腐败公司,高腐败公司业绩相对改善的幅度逐年降低,到第三年该效应不再存在。具体而言,反腐第一年(2013年)高腐败公司ROA相对改善1.20个百分点,第二年0.60百分点,第三年开始已不存在改善效应,而国有企业在第二年开始这一效应就已消失。(4)从机制上看,高腐败公司能够在反腐后有更强的抵制业绩下滑的能力,主要来自其总资产周转率和应收账款周转率比低腐败企业有更少的下降。在外部环境整体更加严峻的条件下,本文认为,这主要是高腐败企业内部利用了更大的挖掘效率的潜力。(5)相比于反腐前,反腐后政府补贴对企业研发投入的促进作用加大了。若结合反腐对企业业绩、尤其是不同年份业绩影响的结果,可以看出,尽管反腐下上市公司加大了研发投入,但是尚未由此形成提升公司业绩的效果。

本文对以下几方面的文献有所贡献:(1)本文证明政府关联不利于企业业绩,这和许多经验研究的结果具有一致性,尤其是和董志强等人的研究在结论上具有强互补关系。考虑到本文使用业务招待费用来衡量腐败性政治关联,换言之,腐败性政商关系需要不断投入成本来加以维持。因此,控制住其他解释变量,更多的业务招待费意味着相比于非关联企业,关联企业需要支付更多非生产性开支,从而减少了生产型领域的开支,导致业绩下降。(2)本文的结果一定程度证明了腐败的“润滑剂”效应,即企业贿赂会促使政府官员提供更多生产活动所需要的公共服务,而一旦失去贿赂,官员则停止提供这些公共服务,从而导致企业业绩整体下滑。(3)反腐后,政府补贴对上市公司研发投入产生了更大的促进效应,这也印证,一个更加公平竞争的环境能够提高企业开展技术创新的意愿,这与党力等人的观点是一致的。

十八大反腐行动实施后,诸多学者围绕反腐败、企业微观行为、企业业绩与价值之间的关系展开了丰富的研究。本文在研究设计上接近于钟覃琳等人,包括:利用上市公司的业务招待费的相对变化来衡量反腐之前企业是否具有政治关联;使用相似计量策略来识别反腐对企业业绩的影响,等等。但是,本文有几个方面不同于该文:(1)本文使用了时间段更长的面板数据,从而可以考察反腐败行动对企业影响的时间异质性,从而发现高腐败公司挖掘效率潜力的业绩改善效应存在逐年下降趋势;另外,由于年份跨度更长、样本观测值更多,本文的回归结果具有更强的显著性。(2)不同于钟覃琳等人按照政府干预高低分地区进行异质性分析,本文按照所有制性质,针对国有控股和民营控股上市公司展开分析,发现民营控股公司在挖掘潜力方面具有更大的激励,而国有公司表现明显逊色。(3)本文在回归结果的解释上也截然不同于钟覃琳等人,该文认为反腐给微观企业带来了绩效提升效应,而且认为这是制度环境改善后交易成本降低的结果。本文则认为,反腐行动后上市公司整体业绩是下滑的㉒,因为尽管旧政商关系被打破,但是新型政商关系尚未根本确立,难以给出制度环境已明显改善的判断,高腐败类公司业绩下滑更小,其原因更应是对自身资源使用效率的挖潜。

本文后面的结构如下:第二节提炼理论假说和介绍研究设计,第三节报告详细的经验结果与分析,第四节对研发支出进行扩展讨论,最后为全文结论及政策含义。

-

由于中国地方官员拥有各种经济资源配置权力,由此形成了政府官员的权力“设租”空间。为了获得政府的税收优惠政策认定、政府工程的招标和得到重要生产要素,企业往往愿意向主管官员支付各种费用。有研究发现,在企业税外负担较重的省市,高管具有政府背景的公司在实际所得税率上要显著低于高管没有政府背景的公司㉓;有政治关系的民营企业获得了更多银行贷款和更长贷款期限㉔。有政治关联的企业以较低的成本获得生产要素后,如果其经营效率没有随着企业规模的增加而提升,就可能导致更低的绩效。另外,企业家获取资源的目的可能并不是提高企业业绩,而是政治家与企业家之间的双向贿赂和寻租。由于政治关联的内有稳固性,企业家只要预期这种关系不会被切断、获取资源的优势会持续存在,就必然会缺乏动力去改善资源使用效率,从而导致资源的无效利用。针对1996—2002年超过90000家巴基斯坦公司的银行贷款的研究发现,尽管具有政府背景的公司比其他公司获得超过45%的贷款,但是其违约率也高出50%㉕,显然,虽然关联企业更易于获得长期贷款,但是它们也更容易进行过度投资,导致贷款对政治关联企业的价值产生了负面影响㉖。进一步,与地方政府建立政治关联的民营企业通常也会获得更多财政补贴,但是补贴越多,由此降低了企业的生产要素价格,反而导致企业对生产要素的浪费性使用,最终恶化其经营效益㉗。基于这些理论和经验分析,我们提出本文的第一个假说。

假说1:以业务招待费衡量的企业的腐败和政治关联指标越高,越不利于企业业绩。

“排队模型”㉘和“拍卖模型”㉙从理论上对“腐败有效论”进行了深化。在排队模型中,个人需要排队获得政府官员发放的许可证,每个人的排队成本不同,而不同成本的人可以通过向官员行贿不同的数额来减少排队等待时间,因此腐败机制提升了资源配置效率。这两类模型的核心观点是将腐败视作一种对稀缺政府资源的竞争,进而导致政府的行政资源更有效配置。对于处在转型经济的中国来说,政治关联可以作为法治的替代机制来保护私有产权免受侵害㉚,尤其对于在法律、意识形态和政策上都处于弱势的民营企业来说,政治关联作为一种非正式的产权保护机制,能够代替不完善的制度环境发挥作用,改善经营业绩。然而,当大规模的反腐措施打破旧政商关系时,处于反腐高压下的政府官员抱着“只要不出事,宁愿不做事”的心态,极可能出现“不作为”现象,导致政府公共服务的数量和效率普遍下降,进而恶化企业经营业绩。如果能够在反腐基础上,建立对政府官员行为的依法问责机制,形成法治环境下提供普遍公共服务的新型政商关系,则可以减缓政府官员的不作为对公司绩效的不利影响。基于此我们提出本文的第二个假说。

假说2:反腐措施打破旧政商关系而导致政府官员不作为,使得上市公司业绩普遍下滑;新型政商关系的确立,则将减缓官员不作为现象和上市公司业绩下滑。

十八大强力反腐措施出台后,企业原本稳固的旧政商关系随着腐败官员的落马而丧失,而通过原有“关系”所获得的资源还在为企业以低效率方式所使用,如得到的政府土地批租、优惠的未到期银行贷款等等。这意味着,政治关联越强、腐败越严重的企业,其过去资源使用效率偏低,提升效率的空间反而更大。即,相比于低腐败企业,高腐败企业的业绩在反腐后更可能通过改善资源使用效率来加以改善。这一方面是因为,反腐前高腐败企业拥有更大比例的低效率使用资源,另一方面,也是因为它们付出了更多资源用于建立和维护腐败关系,而现在则可以将这些资源转用于生产投入。基于此我们提出了本文的第三个假说。

假说3:反腐后高腐败(高政治关联)企业的资源使用效率提升空间更大,其业绩相比于低腐败(低政治关联)企业会得到改善,从而两类企业的业绩差距会缩小。

反腐行动对公司业绩的影响还应考虑企业异质性和时间异质性。在中国,与国有企业相比,民营企业往往面临一系列政策性歧视,因此更加迫切寻求其他非正式途径来自我保护。有文献发现,通过寻租同政府建立良好关系,让政府充当发展过程中的“保护伞”,是一些民营企业的有效保护途径之一㉛。因此,相对国有控股上市公司,十八大反腐会让高腐败、高政治关联的民营控股上市公司感受到更大的生存危机,从而在挖掘资源使用效率的潜力上更加积极。另外,给定其他条件不变,高腐败(高政治关联)企业挖掘潜力的效应将随着时间而呈现递减趋势。因此我们再提出如下两个假说。

假说4a:反腐行动下,相比于国有控股上市公司,高政治关联的民营控股上市公司在挖掘资源使用潜力来抵挡绩效下滑的效应上更大。

假说4b:高政治关联上市公司挖掘资源使用潜力的效果随着时间推移而逐渐递减。

-

本文选择倍差法(Difference in Difference,DID)作为经验研究模型。DID模型的核心思想是,通过构造控制组(Control Group)与实验组(Treatment Group),同时控制其他因素,对比政策或事件发生后两组之间的差异,从而检验政策干预效果。因此,为了能准确地估计出政策的真实效果,必须选择合适的控制组和实验组。首先,控制组与实验组必须具有同质性,即在没有任何外生干预之前,两组样本在被解释变量上应该具有相同的趋势。现有文献大多采用倾向匹配得分法(Propensity Score Match,PSM)、马氏距离配对法(Mahalanobls Matching)等方法来选择控制组与实验组。其次,DID模型假设存在一个外生的政策冲击,并且该冲击仅仅针对实验组,而对控制组不造成任何影响。

1. 划分控制组与实验组。

本文设置实验组与控制组的方法为:若公司2013年业务招待费用占营业收入的比例相较于2012年降低的程度在行业中位数以上,则认为该公司在反腐以前是高腐败公司,设置为实验组,否则为控制组。这样设置的原因在于:2012年十八大之后的高压反腐被称为“史上最严反腐”,大量政府高官被查处,从而有效地打破了行贿者与受贿者之间的旧政商关系,因此,若2013年公司业务招待费用对营收的占比发生大幅下降,则可以合理推断:这部分下降的费用在反腐之前是用以维护政企关系的“灰色支出”。当然,业务招待费用中还包含企业用于正常生产经营所需的开支,但是短期内,合理的假定应该是这部分正常开支占营收的比重不会发生较大变化。按照以上思路,我们将样本划分为:代表高腐败(高政治关联)公司的实验组与代表低腐败(低政治关联)公司的控制组。在稳健性检验中,我们使用了2009—2011年的业务招待费用占收入比的平均值,避免使用2012年一年数据可能带来的误差。

2. DID模型建立。

我们建立模型(1)来研究反腐对企业业绩的影响:

其中,被解释变量PE代表企业绩效,用总资产净利率(ROA)、净资产收益率(ROE)来衡量,ROA定义为净利润/期初期末总资产平均值,ROE定义为净利润/期初期末权益平均值。Corrupt为虚拟变量,如前文所述,若2013年上市公司业务招待费用占营业收入比例的降低程度在行业中位数以上,则Corrupt=1,否则Corrupt=0。Post为时间虚拟变量,由于十八大之后的高压反腐于2012年底启动,临近2012年财政年度结束,因此2013年及之后的年份取值为1,2013年以前取0。控制变量方面,参考已有文献,我们选择了公司规模(Size)、资产负债率(Lev)、第一大股东持股比例(Firstown)、董事会规模(Bsize)、董事长总经理两职兼任情况(PLU)作为控制变量,同时控制行业固定效应。本文各研究变量的定义如表1所示。

变量名称 变量简写 变量度量方法 公司业绩(PE) ROA 净利润/期初期末总资产平均值 ROE 归母净利润/期初期末权益平均值 控制组与实验组 Corrupt 2013年业务招待费用占营业收入比重降低程度在行业中位数以上,取1 时间虚拟变量 Post 2009−2012年取0,2013−2016年取1 规模 Size 期末资产总额的自然对数 资产负债率 Lev 期末负债总额除以期末资产总额 第一大股东持股比例 Firstown 第一大股东持股比例 董事会规模 Bsize 董事会人数 董事长总经理两职兼任情况 PLU 若上市公司董事长和总经理两职合一,则取1,否则取0 公司上市持续时间 Age 自上市至研究年度的时间减1的自然对数 表 1 变量及其定义

为了验证假说3,我们以运营效率的提升来反映企业资源配置效率的改善,将模型(1)的因变量设定为影响企业绩效的运营效率指标:总资产周转率、应收账款周转率。其中总资产周转率是指营业收入与期初期末总资产平均值的比值;应收账款周转率等于营业收入与期初期末应收账款平均值的比值。

反腐是一项长期性、持续性的工作,为了更好地研究政策长期的效应,检验假说4b,我们扩大时间范围,选择了样本前后四年作为事件的时间窗口(2009—2016年),而现有文献大多仅选择了反腐前后两年(2012—2013年)进行研究。为了考察反腐行动出台后各年的实施效果,我们建立了模型(2):

其中,被解释变量是ROA;解释变量在模型(1)的基础上,加入了虚拟变量Corrupt与时间虚拟变量(2013—2016年)的交互项,β1~β1衡量政策出台后各年对公司业绩的影响,控制变量与模型(1)相同,同时控制行业固定效应。

3. DID方法适用性检验与讨论。

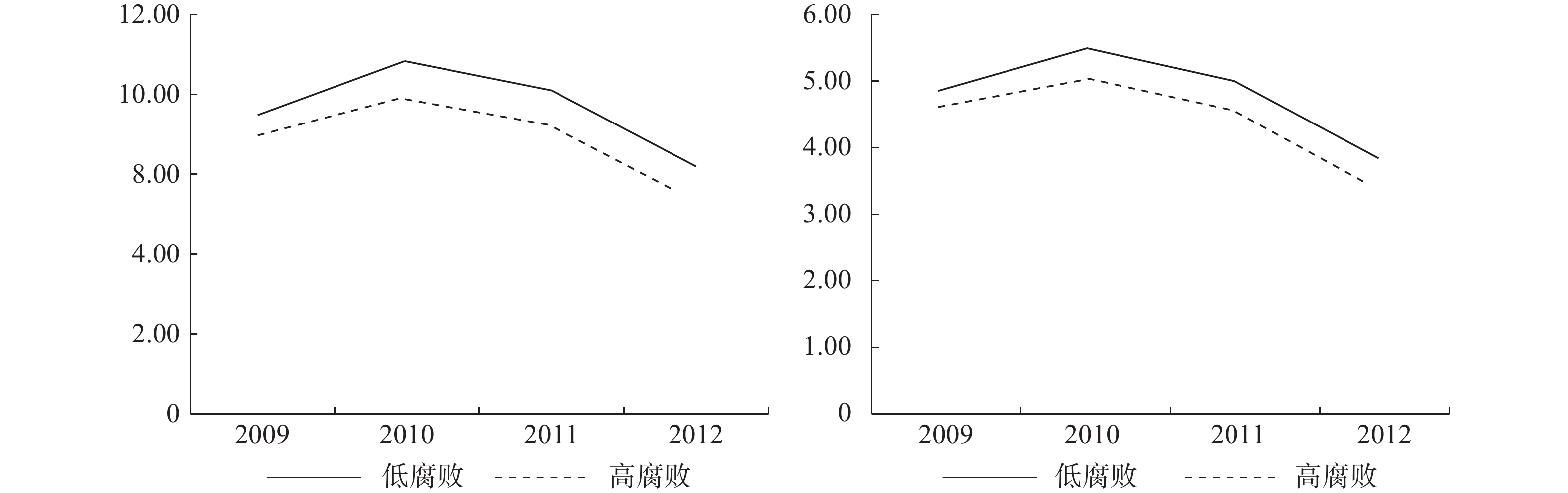

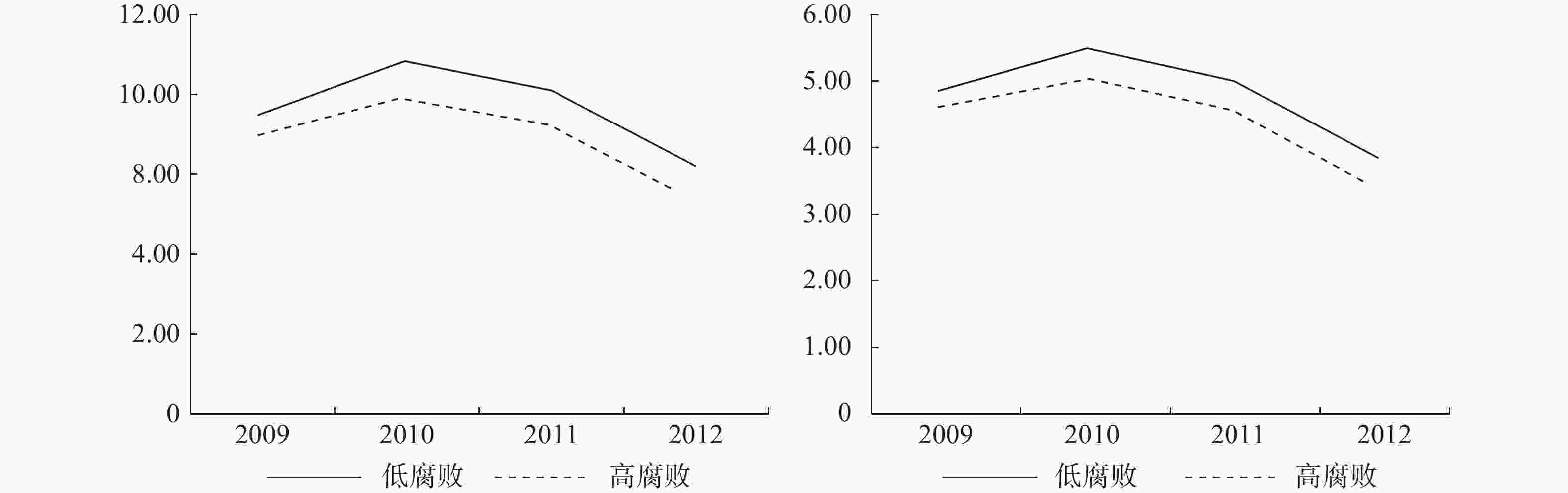

本文采取DID模型进行研究,在正式展开经验研究之前,我们先对DID方法的适用性进行检验与讨论。首先,图2给出了政策冲击前(2009—2012年)实验组(高腐败公司)和控制组(低腐败公司)ROE和ROA的情况。可以看到实验组和控制组ROE和ROA的变化趋势基本一致,并且反腐前高腐败公司的经营业绩(ROE和ROA)比低腐败公司差。上文已提到,DID应用的假设前提之一是尽管控制组与实验组存在差异,但是在事件干预前它们在被解释变量上的发展趋势一致,即高腐败公司与低腐败公司之间的差异是固定的,图1支持了这一假设,即我们的控制组与实验组符合DID模型的假设要求。

图 2 政策冲击前(2009−2012年)控制组和实验组ROE(左)和ROA(右)变化趋势

其次,反腐作为全国性的政策,中国所有企业都受到了一定的冲击与影响,因此,我们很难找到完全不受政策冲击的控制组。但是DID方法自出现至今,已经有了很大的拓展,由于在社会经济中很难找到完全不受政策影响的控制组,因此,DID被很多学者用于识别实验组中不同群体的政策冲击效应㉜。本文模型的核心假设为:反腐的政策冲击效应在不同腐败程度的公司之间存在异质性,而并不依赖于“高腐败公司反腐力度更大”这一假设,因此相对来说更合理也更容易满足。

-

本文选取2009—2016年中国沪深两市的A股上市公司作为研究对象,并按照以下原则对研究样本进行了筛选,剔除了:(1)金融保险类上市公司;(2)ST或ST*类上市公司;(3)2012—2013年业务招待费用或者营业收入有缺失的上市公司;(4)其他关键变量有缺失的上市公司。最终,全部研究样本包含了9360个公司年度观测值,其中样本公司家数为1170个。

数据来源方面,业务招待费用数据来源于上市公司年度财务报表中披露的管理费用二级科目,事实上销售费用一级科目下也包含业务招待费用,但是与销售费用相比,管理费用主要涉及企业行政管理部门为组织、管理生产经营活动而发生的各项费用,更能反映企业的政治关联等寻租行为。业务招待费用涉及的二级科目包括:业务招待费、招待费、应酬费、交际费等,由人工收集整理得到。公司治理的相关数据来源于CCER数据库,其余数据均来自Wind。为了控制极端值对回归分析的影响,本文对模型中主要的连续变量在1%和99%的分位数上进行了缩尾处理。

表2描述了各变量的均值、标准差、最小值、最大值和四分位数。描述性统计结果显示,样本公司平均ROA为0.0391,ROE为0.0727,平均资产负债率为48.45%,第一大股东持股比例为34.97%,董事会规模为5.8人。

变量 均值 标准差 最小值 1/4分位 中位值 3/4分位 最大值 ROA 0.0391 0.0489 −0.2061 0.0118 0.0324 0.0622 0.2517 ROE 0.0727 0.0987 −0.6377 0.0259 0.0689 0.1205 0.4503 post 0.5000 0.5000 0.0000 0.0000 0.5000 0.5000 1.0000 Corrupt 0.5005 0.5000 0.0000 0.0000 1.0000 1.0000 1.0000 Size 22.0648 1.2074 18.2659 21.2203 21.9586 22.8038 26.3264 Lev 0.4845 0.2237 0.0100 0.3300 0.4900 0.6400 7.0000 firstown 0.3497 0.1533 0.0000 0.2295 0.3279 0.4526 0.8999 Bsize 5.8251 1.6586 0.0000 5.0000 6.0000 6.0000 15.0000 PLU 0.1704 0.3760 0.0000 0.0000 0.0000 0.0000 1.0000 表 2 变量的描述性统计

-

1. 反腐与政商关系转型对企业绩效的影响。

表3报告了模型(1)的回归结果,其中列(1)—列(3)回归的被解释变量为ROA,列(4)—列(6)回归的被解释变量为ROE。

ROA ROE (1) (2) (3) (4) (5) (6) Corrupt −0.180* −0.406*** −0.422*** −0.493** −0.971*** −0.823*** (0.107) (0.151) (0.140) (0.217) (0.306) (0.296) Post −1.419*** −1.645*** −2.272*** −2.638*** −3.116*** −4.798*** (0.213) (0.238) (0.229) (0.432) (0.483) (0.485) Corrupt*Post 0.452** 0.394** 0.956** 0.817* (0.213) (0.198) (0.432) (0.418) size 0.651*** 1.769*** (0.052) (0.109) Lev −8.778*** −9.279*** (0.257) (0.543) Firstown 0.028*** 0.051*** (0.003) (0.007) Bsize 0.062* 0.080 (0.032) (0.067) PLU 0.694*** 1.036*** (0.135) (0.285) 控制行业固定效应 Yes Yes Yes Yes Yes Yes 观测值个数 7992 7992 7992 7992 7992 7992 R2 0.0525 0.0530 0.1862 0.0457 0.0463 0.1057 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。 表 3 反腐对上市公司绩效的影响

首先,我们注意到,无论是对ROA还是ROE的回归,Corrupt的系数均显著为负。这说明,拥有并维持腐败性政治关联的企业,其业绩显著差于非政治关联企业,这也验证了前述假说1是成立的。

其次,代表反腐事件的虚拟变量Post的系数均显著为负。这表明,中国上市公司−无论高腐败类型还是低腐败类型,反腐后业绩均出现了普遍下滑现象。这也符合前述假说2的论述。显然,反腐败在打破旧政商关系上面取得了明显成效,有效切断了企业对官员的行贿—受贿关系;但是,建立新政商关系的努力尚未取得明显成效,对地方官员的依法问责机制依然偏弱,基于新型政商关系的普遍化公共服务供给不足,导致地方官员出现了“不作为”现象,公共服务效率降低,从而所有上市公司的业绩均出现了恶化㉝。这一结果也提醒我们,相比于打破旧政商关系,建立新政商关系是一项更加艰巨的工作,完成中国政商关系转型还需要进一步加强法治建设,提升依法对官员的可问责能力,敦促其提供普遍化公共服务。

再次,对ROA的回归结果显示,无论是否加入控制变量,交互项Corrupt*Post的系数均正显著,其中列(3)Corrupt*Post的系数为0.399,在1%的水平上通过了显著性检验,这表明,相比于低腐败上市公司,十八大反腐后高腐败上市公司的ROA绝对值少下滑0.399。ROE的回归也显示了相似的结果,列(6)中Corrupt*Post的系数为0.827,在5%的水平上通过了显著性检验,即反腐后高腐败上市公司的ROE绝对值比低腐败的少下滑了0.827,即反腐后高腐败上市公司相对于低腐败上市公司的经营业绩得到了显著改善。特别需要指出的是,在表3的列(2)—(3)和列(5)—(6)中,Corrupt的系数与Corrupt*Post的系数在绝对值上非常接近,这表明2013年以来,反腐败确实消除了腐败性政治关联导致的上市公司之间的业绩差别,这也说明公平的竞争环境更有利于缩小企业间的资源使用效率差异,从而验证了前述假说3。

控制变量方面,ROA和ROE的回归下控制变量的符号均一致且符合预期:size为正,均在1%的水平上显著;lev为负,均在1%的水平上显著。公司治理特征变量方面,Firstown的系数为正,均在1%的水平上显著;Bsize的系数均不显著;PLU为正,均在1%的水平上显著。

2. 异质性研究:基于企业所有制与时间的角度。

进一步,我们对上述影响展开两方面的异质性分析:首先,基于企业所有制的角度进行异质性研究。表4给出了反腐败对国有控股和民营控股上市公司两个子样本的回归结果。其中列(1)和列(3)是国有控股样本结果,列(2)和列(4)是民营控股样本结果。列(1)和列(2)的回归中被解释变量是ROA,列(3)和列(4)是ROE。

ROA ROE (1)国有 (2)民营 (3)国有 (4)民营 Corrupt −0.279 −0.314 −0.651 −0.716* (0.175) (0.221) (0.419) (0.415) Post −2.064*** −2.753*** −4.533*** −5.753*** (0.287) (0.355) (0.684) (0.666) Corrupt*Post 0.373 0.525* 0.710 1.287** (0.245) (0.311) (0.586) (0.583) size 0.787*** 0.774*** 1.713*** 2.389*** (0.065) (0.083) (0.156) (0.156) lev −11.18*** −6.995*** −13.11*** −6.433*** (0.386) (0.350) (0.921) (0.657) Firstown 0.020*** 0.047*** 0.037*** 0.089*** (0.004) (0.006) (0.010) (0.011) Bsize 0.044 0.216*** 0.089 0.343*** (0.038) (0.053) (0.090) (0.100) PLU 0.368* 0.490*** 0.429 0.605* (0.217) (0.180) (0.519) (0.337) 控制行业固定效应 Yes Yes Yes Yes 观测值个数 4232 3760 4232 3760 R2 0.2313 0.1805 0.1249 0.1396 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。 表 4 反腐对国有控股与民营控股上市公司绩效的差异性影响

交互项Corrupt*Post的系数,在列(1)和列(3)的系数分别为0.373和0.711,均不显著,但是该交互项在列(2)和列(4)的回归系数分别为0.543和1.324,分别在10%和5%的水平显著。这表明,在高腐败类上市公司中,反腐败后民营控股公司的业绩改善更加明显,而国有控股类业绩改善有限,从而验证了前述假说4a。合理的解释应该是,国有控股上市公司由于先天与政府的稳固政企关系,其经理人员对反腐带来的企业经营困难并不太在意,更缺乏动力要设法去舒缓困难。与国有企业相比,民营企业有更强动机,也会投入更多资源通过寻租建立政治关联来寻求保护和得到生产要素。本次强有力的反腐措施打破的主要是民营企业与地方官员的关系,因此,反腐后民营企业股东和管理层的生存危机感会更加强烈。当高腐败类民营控股上市公司预期未来政企关系的重建和维护极其困难时,就更有动力改善现有资源的配置效率,也可以转移更多的过去用于腐败性开支的资源到生产领域,进而能够显著提升企业绩效。

其次,基于时间异质性角度,分析反腐行动出台后各年的政策执行效果。回归结果如表5所示。在全样本的回归中,Corrupt*13的系数为1.201,在1%的水平下显著,说明反腐开始后的第一年,相比于低腐败公司,高腐败公司的ROA相对提升1.201。Corrupt*14系数为0.599,在5%的水平下显著,即反腐第二年高腐败公司ROA相对提升0.599,比第一年有明显的放缓。Corrupt*15和Corrupt*16的系数均不显著,即高腐败公司在反腐第三年和第四年已经观察不到显著的业绩改善效果。这一结果表明,反腐后,高腐败企业通过提高内部资源利用效率的“挖潜”来改善相对绩效,该效果是逐年递减的,且主要集中在反腐后第一年与第二年。如果将样本分为国有控股和民营控股子样本分别进行回归,也会得到类似结果,只是民营控股类公司的业绩改善持续到了反腐后第二年,而国有控股类公司的业绩改善仅在第一年具有显著性,这再次证明,民营控股公司的“挖潜”努力更有成效。

ROA 全样本 国有 民营 Corrupt −0.487*** −0.317* −0.408* (0.141) (0.177) (0.223) Post −1.902*** −2.048*** −1.885*** (0.144) (0.188) (0.216) Corrupt*13 1.201*** 1.135*** 1.441*** (0.264) (0.322) (0.424) Corrupt*14 0.599** 0.505 0.830* (0.264) (0.322) (0.424) Corrupt*15 −0.188 −0.374 0.105 (0.264) (0.322) (0.425) Corrupt*16 0.197 0.123 0.365 (0.264) (0.322) (0.426) size 0.656*** 0.777*** 0.761*** (0.0499) (0.0637) (0.0793) lev −9.451*** −11.70*** −7.582*** (0.246) (0.363) (0.342) Firstown 0.0317*** 0.0211*** 0.0527*** (0.00346) (0.00435) (0.00573) Bsize 0.0469 0.0404 0.177*** (0.0311) (0.0371) (0.0528) PLU 0.687*** 0.243 0.505*** (0.136) (0.222) (0.181) 控制行业固定效应 是 是 是 观测值个数 8464 4472 3992 R2 0.195 0.244 0.180 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。 表 5 反腐政策实行后各年效果分析

这一结果也说明,高腐败公司通过改善资源使用效率,进而提升业绩在短期内是可行的,但是一旦效率提升空间枯竭,企业业绩又将岌岌可危。因此,要在长期内保持企业业绩的持续改善,就必须寻找新的渠道,譬如加大研发投入,改进研发绩效。

3. 反腐败影响企业绩效的机制分析:企业微观行为的变化。

为了进一步理解反腐败和政商关系转型对企业绩效影响的发生机制,表6报告了反腐败后,不同类型企业在挖掘资源使用效率潜力方面的不同表现。在总资产周转率的回归中,反映高腐败公司挖潜表现的交互项(Corrupt*Post)系数为0.0577,在1%的水平下显著。从子样本来看,高腐败国有控股公司的交互项系数要略大于高腐败民营控股公司,表明前者在提升总资产利用率方面略好于后者。

总资产周转率 应收账款周转率 全样本 国有 民营 全样本 国有 民营 Corrupt −0.085*** −0.124*** −0.061*** −9.681*** −12.22** −11.02*** (0.011) (0.016) (0.016) (3.101) (4.923) (3.744) Post −0.135*** −0.149*** −0.124*** −2.588 −1.398 −4.727 (0.019) (0.026) (0.026) (5.043) (8.036) (5.965) Corrupt*Post 0.058*** 0.080*** 0.042* 4.669 2.787 8.766* (0.016) (0.022) (0.023) (4.382) (6.913) (5.258) size 0.014*** 0.001 0.020*** 0.908 3.043* −0.944 (0.004) (0.005) (0.006) (1.030) (1.669) (1.278) lev 0.081*** 0.095*** 0.059*** 14.63*** −8.218 18.97*** (0.013) (0.024) (0.016) (2.572) (7.335) (2.347) Firstown 0.004*** 0.003*** 0.003*** 0.340*** 0.0487 0.551*** (0.0003) (0.0004) (0.0004) (0.0766) (0.122) (0.0965) Bsize 0.009*** 0.002 0.012*** 1.364** 0.0646 1.989** (0.003) (0.003) (0.004) (0.679) (1.030) (0.869) PLU −0.014 −0.003 0.001 −6.600** −11.51* −1.575 (0.011) (0.020) (0.013) (2.933) (6.124) (2.992) 控制行业固定效应 Yes Yes Yes Yes Yes Yes 观测值个数 8800 4576 4224 8840 4576 4264 R2 0.2241 0.2900 0.1710 0.0874 0.0626 0.1573 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。 表 6 反腐对企业运营效率的影响

在应收账款周转率的全样本回归中,交互项系数显著性不足;在子样本回归中,民营控股公司的交互项系数为8.815,在10%的水平上显著。而国有控股公司的交互项系数仅为2.769,且显著性不足。这表明反腐后高腐败民营控股上市公司加大了应收账款催收和变现工作力度,这也是它们在表4和表5的回归中业绩提升更明显的主要机制所在。以上结果说明,反腐后高腐败公司、尤其是高腐败民营控股公司确实在努力改进运营效率,从而改善了业绩,假说3的成立是以企业微观行为的调整为基础的。

-

本文从两个方面进行稳健性检验,以确保实证结论的有效性。首先,在上述实验组与控制组的划分中,我们仅使用了高压反腐前一年(2012年)的数据,因此有可能存在偏差,无法准确地反映企业在反腐之前真实的业务招待费用水平。在稳健性检验中,我们首先使用了2009—2012年业务招待费用占营业收入比重的平均值来反映反腐前企业的业务招待费用水平,并重复上述的回归,结果如表7所示。ROA和ROE的回归下,Corrupt项的系数符号均为负,依然符合假说,但是失去了显著性;POST项的系数为负且在1%的水平上显著,交互项系数(Corrupt*Post)均为正,且分别在在5%和1%的水平上显著,均符合假说。

ROA ROE 全样本 全样本 Corrupt −0.010 −0.220 (0.141) (0.299) Post −1.923*** −4.309*** (0.143) (0.302) Corrupt*Post 0.443** 1.105*** (0.199) (0.422) size 0.589*** 1.639*** (0.051) (0.108) lev −8.599*** −8.898*** (0.258) (0.545) Firstown 0.030*** 0.055*** (0.003) (0.007) Bsize 0.044 0.040 (0.032) (0.067) PLU 0.688*** 1.021*** (0.135) (0.287) 控制行业固定效应 是 是 观测值个数 7992 7992 R2 0.174 0.092 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。 表 7 稳健性检验:使用2009−2012年代替2012年的数据

其次,除了十八大反腐这一政策变化之外,在同一时间范围内可能还有一些其他政策或随机干扰因素导致了高腐败与低腐败公司之间的业绩差异,而这种差异可能与十八大反腐政策的出台没有任何关系,从而导致上述结论不成立。借鉴已有研究㉞,我们将2011年设定为虚拟的事件年度,并重复本文上述的实证分析,进行安慰剂检验(Placebo Test),结果如表8所示。在控制行业固定效应之后,以ROA和ROE为被解释变量,无论是全样本,还是国有控股、民营控股子样本的回归中,关键的交互项系数(Corrupt*Post_11)均不显著,这表明确实是2013年开始的十八大反腐导致了本文的实证结果。

ROA ROE 全样本 国有 民营 全样本 国有 民营 Corrupt −0.336* −0.0774 −0.301 −0.676 −0.0505 −0.974* (0.198) (0.247) (0.312) (0.419) (0.589) (0.585) Post_11 −2.150*** −1.848*** −2.671*** −4.565*** −3.962*** −5.719*** (0.236) (0.297) (0.364) (0.500) (0.709) (0.683) Corrupt*Post_11 0.148 −0.020 0.333 0.349 −0.327 1.202 (0.228) (0.283) (0.359) (0.483) (0.677) (0.674) size 0.652*** 0.787*** 0.777*** 1.771*** 1.711*** 2.391*** (0.052) (0.065) (0.083) (0.109) (0.156) (0.156) lev −8.779*** −11.17*** −7.002*** −9.281*** −13.08*** −6.436*** (0.257) (0.386) (0.350) (0.544) (0.921) (0.657) Firstown 0.028*** 0.020*** 0.047*** 0.0509*** 0.0369*** 0.0892*** (0.003) (0.004) (0.006) (0.00727) (0.0102) (0.0107) Bsize 0.062** 0.045 0.217*** 0.0812 0.0907 0.346*** (0.032) (0.038) (0.053) (0.0667) (0.0896) (0.100) PLU 0.695*** 0.365* 0.493*** 1.038*** 0.424 0.609* (0.135) (0.218) (0.180) (0.285) (0.519) (0.337) 控制行业固定效应 Yes Yes Yes Yes Yes Yes 观测值个数 7992 4232 3760 7992 4232 3760 R2 0.1858 0.2308 0.1800 0.1053 0.1247 0.1392 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。 表 8 安慰剂检验:将2011年设为虚拟事件年度

-

为了更深入地探讨新旧政商关系转型如何改变企业资源配置行为,本节我们将从政府补贴与研发投入的角度展开进一步分析。企业是国家创新的核心主体,研究政商关系对企业技术创新的影响,不仅能从微观上识别企业绩效改善的机制,而且,对于宏观上理解中国经济增长模式转型与实现高质量发展具有重要意义。

政治关联能否促进技术创新?一直以来有两类观点:政企关联能促进技术创新的观点认为,创新活动具有投入周期长、不确定性大、失败风险高等特点,拥有政治关联的企业,更容易获得政府补贴、创新资源和优惠政策,进而能降低企业创新的成本,避免了企业短期上出于对业绩考核的压力而放弃长期的研发创新战略。而政治关联对企业创新有阻碍作用的观点认为,政治关联虽然帮助企业获取了更多的资源,但同时也通过弱化市场竞争机制降低了企业的创新激励。有研究发现,与无政企关联的同类竞争企业相比,政治关联企业的创新投入明显不足㉟。并且,政治关联企业的产品大多在国内受保护的市场出售,而无政企关联企业的产品则走向了国际市场。此外,政治关联帮助企业获得政府补贴后,管理者可能会利用这些资源追逐自身利益,从而不断侵占研发创新资源,此时政治关联企业的政府补贴将对创新投入产生“挤出效应”㊱。

现有文献对政治关联与企业创新的研究比较丰富和深入,但少有文献关注反腐导致政治关联丧失后对企业创新的影响。党力等人认为,寻求政治关联和提高创新能力是企业发展的两个互为替代的手段,反腐由于增加了企业谋求政治关联的相对成本,显著提高了企业的创新激励㊲。我们同意党力等人的这一逻辑思路。除了单个企业的研发和谋求政治关系的相对成本变化,我们还认为,如果企业都加大对研发的投入,将强化研发领域的竞争激烈程度,从而会激发企业进一步增加研发投入。所以,反腐败打破腐败性政治关联,建立相对公平的竞争环境,将形成对企业增加研发投入的激励。尤其是,对于那些反腐败前属于高腐败类型的企业而言,考虑到旧的政商关系难以恢复,它们将有更大的激励来增加研发投入,以此实现竞争能力从“政治关联”向技术的转变。因此,我们提出如下假说:

假说5:反腐后,鼓励企业研发投入的政府补贴将发挥出更大的促进作用,而且这一作用对于高腐败企业将表现得更为明显。

为了验证假说5,我们建立了模型(3):

被解释变量R&D代表上市公司的创新投入,用公司研发支出的自然对数衡量。解释变量中Sub为政府补贴,考虑到政府补贴对上市公司研发投入的影响存在滞后性,本文借鉴既有文献的方法㊳,采用当年补贴的15%与上年补贴的85%之和后取自然对数来衡量企业得到的政府补助水平。Corrupt*Post*Sub是交互项,如果该系数为正,说明在反腐后,高腐败公司的政府补贴对研发投入有积极影响。控制变量选取方面,参考已有文献㊴,选择了公司规模(Size)、资产负债率(Lev)、ROE、公司年龄(Age)作为控制变量,并控制行业固定效应。

表9报告了反腐后政府补贴与上市公司研发投入的关系。列(1)中Post系数为1.761,在1%的水平上显著,说明反腐后上市公司整体上显著提升了研发投入,但结合列(2)和列(3)的回归结果则不难发现,一旦加入政府补贴(Sub)的解释变量和政府补贴与反腐败的交互项后,反腐败(Post)项的系数不再显著,而Sub和Post*Sub的系数均为正,且均在1%的水平上显著,以列(3)为例,Sub和Post*Sub的系数分别为1.140和0.091。这一结果说明,政府补贴的确是企业增加研发投入的有效手段,而且,这一手段在2013开始的反腐败行动之后效果得到了进一步强化,其强化程度接近反腐败之前效果的0.7倍。这也再次证明,反腐败打破旧政商关系,建立相对公平的市场竞争环境,对于中国企业加大研发投入是极为必要也是卓有成效的举措。

R&D (1) (2) (3) Corrupt 0.150*** 0.0745* 0.0140 (0.0462) (0.0427) (0.0531) Post 1.761*** −0.504 −0.551 (0.0907) (0.533) (0.477) Sub 0.341*** 0.140*** (0.0239) (0.0230) Post*Sub 0.110*** 0.091*** (0.0333) (0.0299) Corupt*Post* 0.0054 (0.0045) size 0.660*** (0.0279) lev −0.991*** (0.117) roe 0.0232*** (0.00219) age −0.105 (0.0835) 控制行业固定效应 Yes Yes Yes 观测值个数 3096 3075 3075 R2 0.212 0.247 0.479 注:括号中的数字表示标准误。***、**、*分别代表参数估计值在1%、5%和10%水平下显著。 表 9 反腐后政府补贴与上市公司的研发投入

有趣的是,在列(3)中,Corrupt*Post*Sub的系数虽然为正,但缺乏显著性,因此,并没有证据表明在反腐后,与低腐败企业相比,得到政府补贴的高腐败上市公司的研发投入有更为积极的表现。即假说5前半部分成立,而后半部分不成立。

将表9的回归结果和表5的结果结合起来,我们甚至可以得到一些更为重要的发现。尽管表9告诉大家,2013年反腐败开始之后,得到政府补贴的上市公司的研发投入有显著增加,但是,尚没有证据表明,上市公司对研发投入的加大已经形成了有效的研发产出且对公司业绩形成了提升效应。因为这一效应如果存在,则随着时间的推移,无论是对高腐败公司还是低腐败公司,研发产出将不断形成越来越强的对公司业绩的支撑作用。但是表5分年份的回归结果并不支持这一推导。为什么研发投入的增加尚未使得上市公司增加研发产出并实现业绩提升?这是未来进一步的研究需要去解释的问题。总之,政府在建立新型政商关系方面依然需要继续推进改革,为企业创造更佳的营商环境,帮助上市公司真正形成依靠技术创新来增强自身竞争力,并进而提升公司业绩的发展之路。

-

本文以中共十八大反腐政策作为外生事件冲击,利用DID模型研究了反腐败和政商关系转型对企业业绩的影响以及背后的机制。反腐败打破了官员与企业间的政治关联,导致旧政商关系被摧毁,从而形成了相对公平的竞争环境。但是,由于依法问责的新政商关系尚未完全建立,失去贿赂的地方政府官员存在不作为现象,公共服务提供的不足使得上市公司的业绩整体上有所下滑。本文发现,反腐后公平的竞争环境更有利于缩小企业间的资源使用效率差异,因为高腐败上市公司的相对业绩得到了显著改善,并且,这样的改善更多体现在民营控股上市公司。本文发现,这一相对业绩改善主要是依靠企业挖掘资源利用潜力来实现的,然而,从长期来看,挖潜机制对于实现上市公司业绩的持续改进却不足恃。虽然本文发现,反腐后政府补贴提升上市公司研发投入的效应增强了,但没有证据表明,上市公司研发投入的增加已经形成技术创新实力和经营业绩的提升。

本文的研究具有丰富的政策含义:改革不但要“破”,要打破旧政商关系下依靠贿赂形成的政治关联;还要“立”,即建立起法治基础上的新型政商关系。政府官员不仅仅是不应该设租、受贿,更应该通过制度建设,形成以“亲”“清”为特征的法治化新型政商关系,从而创造出各级政府官员愿意依法接受问责,为社会和企业提供平等服务、鼓励公平竞争的营商环境,从而早日实现中国经济从高速发展向高质量发展的转型。

反腐败、政商关系转型与企业绩效

- 网络出版日期: 2018-12-01

摘要: 利用2013年以来中国政府的强力反腐行动作为一个准自然实验,本文基于上市公司数据,对政商关系转型如何影响企业绩效进行了经验分析,主要结论如下:上市公司维护旧政商关系的腐败性支出会降低业绩;反腐行动在打破旧政商关系、创造公平竞争环境上显现了成效,有政治关联和没有关联的两类公司的业绩差距在缩小,因为前一类公司出现了提高资源使用效率的“挖潜”现象,其中尤以民营控股上市公司为甚;反腐后上市公司的整体业绩出现了显著下滑,暗示着存在官员不作为现象,也说明依靠法治的新型政商关系的建立尚未完成。此外,反腐后上市公司整体研发投入显著增加,但尚未有证据表明研发投入已经改善了公司业绩。为使中国经济尽早转向高质量发展,应该在破除旧政商关系的同时加快建立新型政商关系,形成法治基础上对官员的激励与可问责机制。

English Abstract

Anti-Corruption, Transformation of Government-Business Relationships and Firm Performance

- Available Online: 2018-12-01

-

Keywords:

- political connections /

- anti-corruption /

- firm performance /

- R & D /

- new pattern of government-business relationships

Abstract: The anti-corruption campaign of the 18th National Congress of the Communist Party of China (CPC) significantly changes firms' political connections. In this study, we empirically examine how this transformation of government-business relationships affects firm performance. We find that firms' expense for building up political connections has negative impact on their performance. The Anti-corruption campaign has destroyed the old pattern of government-business relationships, and created a fair competitive environment. The performance gap among firms with different level of political connections has been narrowed, because firms with higher level of political connection has made better use of their available resources, especially for the private listed firms. In addition, we find that the anti-corruption campaign has significant negative impact on the performance of all firms, probably indicating the phenomenon of government officials' sloth administration after the anti-corruption campaign. Last, we find that firms have significantly increased their R&D expenses after the anti-corruption campaign; but there is no significant evidence that the increased R&D has improved firm performance.