-

在市场经济理论与实践指导中,“自由竞争”历来都是经济学家推崇的一种被认为是“最优”的资源配置方式,然而在现实中,如果生产条件允许,“最优”的自由竞争却总是在竞争中被其他“较劣”的市场结构替代,这显然与“优胜劣汰规则”相悖,萨缪尔森曾说过,理论与现实不一致时,错误的一定是理论而不是现实。本文将揭示该理论的错误所在,证明自由竞争是一种最劣的资源配置方式。

-

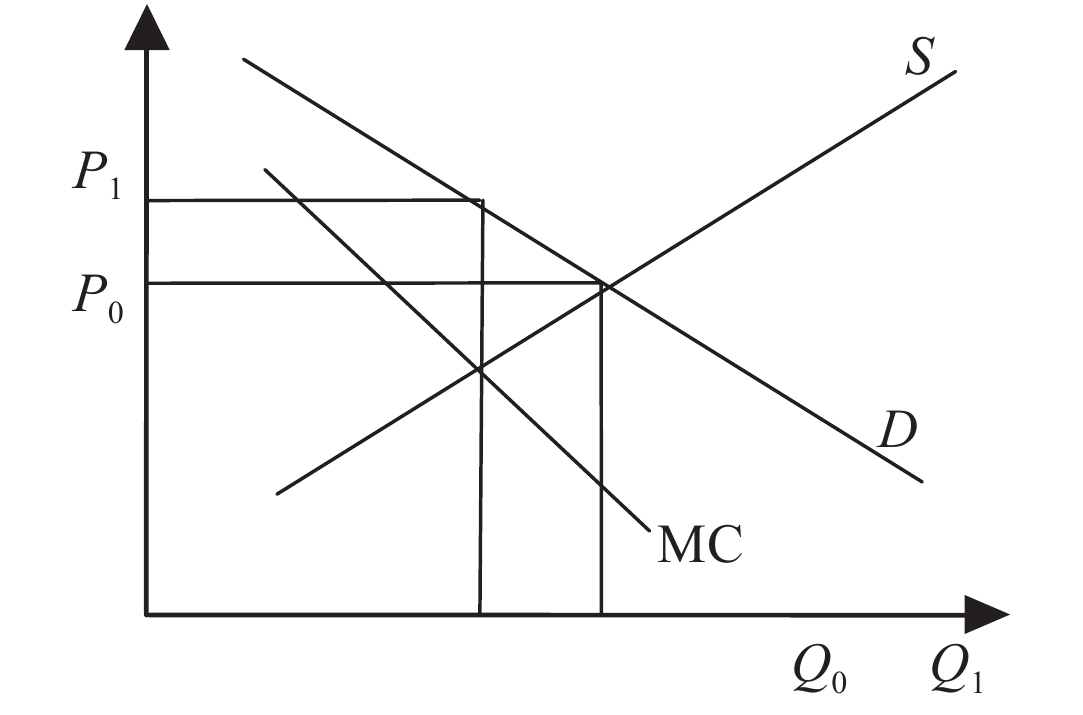

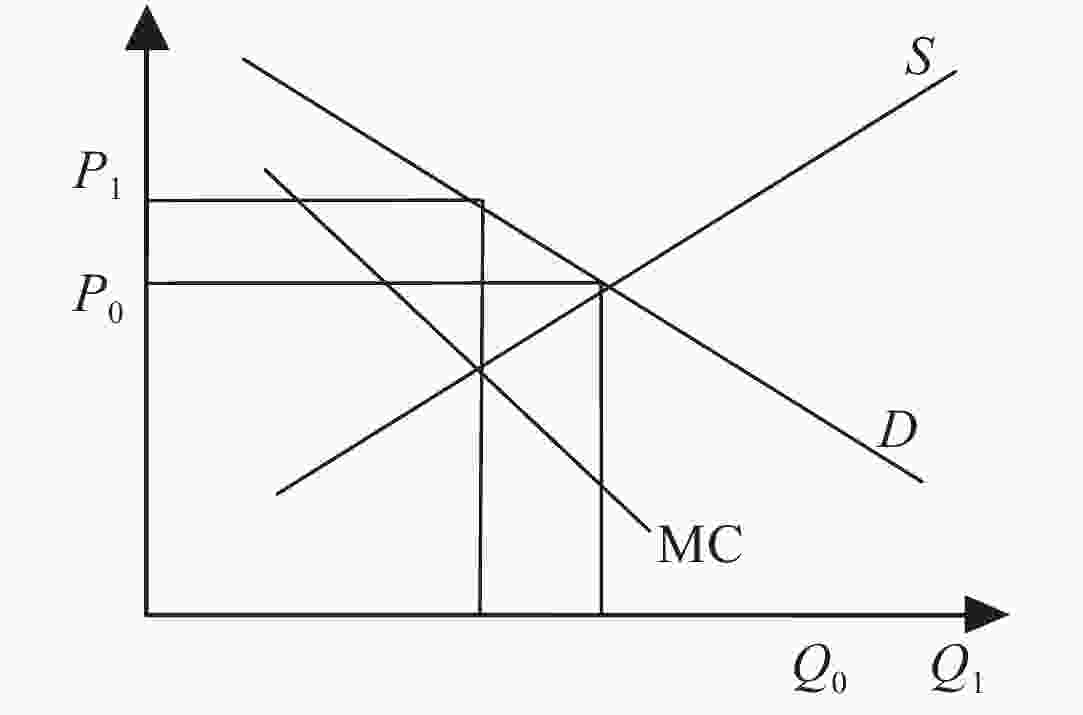

在各种市场结构资源配置中,自由竞争之所以被主流经济学认为是最优的原因之一,是因为相对于其他几种市场结构,自由竞争资源配置中的产量是最大(对应的就业必然是最高的),价格是最低的,消费者由此得到的利益是最大的。如在图1中,假设两种市场结构的需求曲线与供给曲线相同,自由竞争的产量是Q0而价格是P0,垄断的产量与价格则分别是Q1与P1。

图 1

同时,只有自由竞争基础上的产品交换,能够实现厂商利益与消费者利益的均衡,也就是厂商生产商品付出成本1,消费者购买该商品的价格也是1。而在存在市场势力的其他市场结构中,由于存在垄断利润,因此消费者与厂商之间的利益关系是不对等的,即厂商为生产商品的成本是1,但商品价格高于1,如为1.1,消费者明显处于相对不利的地位,或者说从商品交换中得到的消费者剩余比自由竞争少。这种情况说明,如果资源由市场势力厂商向自由竞争厂商转移,社会福利将增加。

自由竞争的产量最大而价格最低、消费者剩余最多和社会福利最大从而最优的结论,只有在两个极端假设的情况下才能成立:一是不同市场结构间厂商的成本相同(只有成本相同才能进行价格与产量比较);二是市场经济的资源配置均衡于厂商的最优位置,或者说由厂商的最优配置状态来决定。不幸的是,这两个假设在理论与现实中都不成立。

众所周知,不同市场结构的最大区别就是成本的不同,一般地说,单位商品的成本与垄断势力大小成反比。正是这种不同,才会出现垄断程度较低的市场结构不断被垄断程度更高的市场结构取代的现象,如果条件允许,最终会由垄断统治。市场竞争的最主要手段,就是通过技术进步不断提升生产的规模效率或劳动生产率,由此促使市场结构由低垄断程度向高垄断程度演进。正是在这种机制下,不管一种产品最初的价格如何昂贵,如电冰箱、家用计算机等,最终都会成为社会大众的普通消费品,即使如钻石这样的产品目前也在经历这个结果,伴随这个过程的是市场结构垄断程度的不断提高。如在中国,20世纪80年代末有成百上千家电冰箱厂、电视机厂等,如今都只剩下屈指可数的几家厂商,形成了集中度极高的寡头垄断结构。

我们知道,如果一种产业存在着不断演进的规模经济现象,那么该产业一定会被完全垄断取代。之所以如此,是因为完全垄断提供的产量更大而价格却更低,在市场竞争机制作用下,会淘汰效率更低的市场结构。市场经济的一个基本规律,就是更高效的资源配置方式会不断地替代更低效的资源配置方式,这正如近些年来电商不断取代线下实体商店一样。这种替代过程,不仅是在不同市场结构的厂商之间通过竞争自发地完成,而且是在消费者追求自身利益最大化的过程中实现的,是消费者理性选择的自然结果。

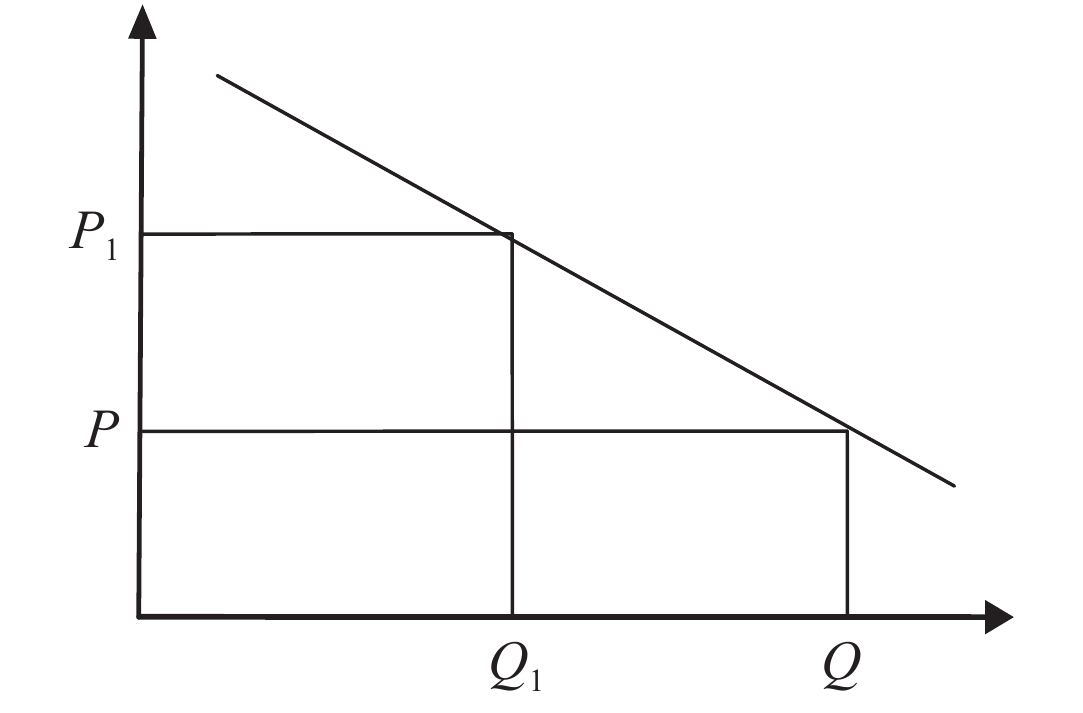

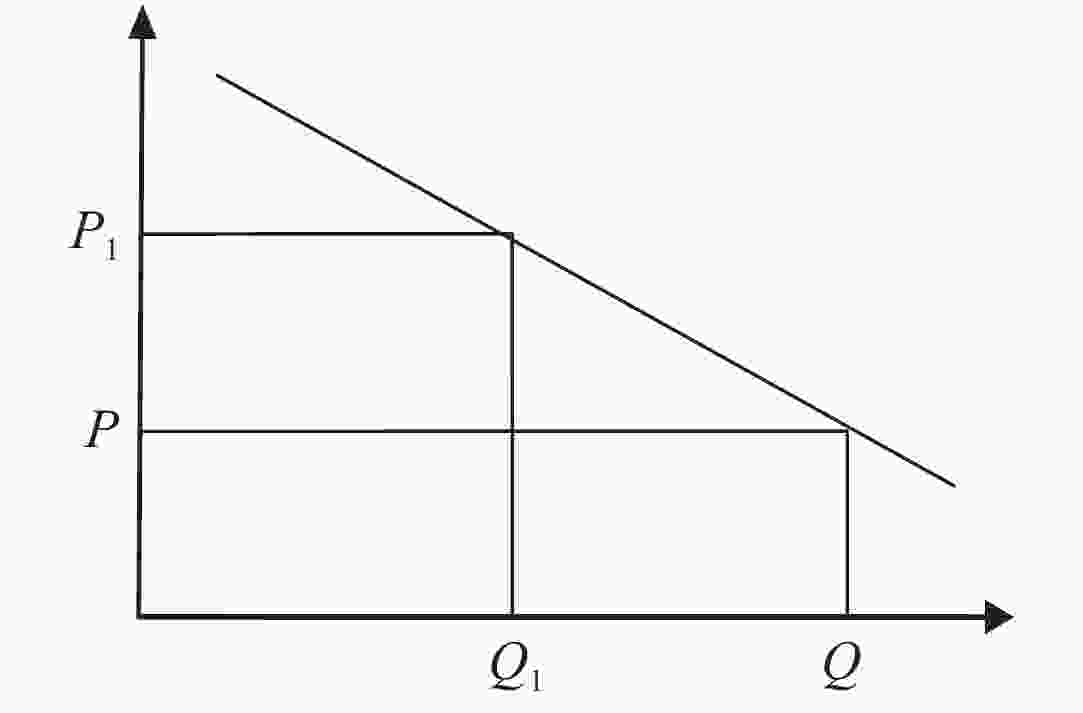

从图2可见,当某种产品全部由垄断供给,价格为P时的产量是Q(市场经济中,价格水平决定需求量,需求量决定实际产量)。现假设该产量由两个寡头垄断厂商供给,各自占市场总量的一半,那么价格将为P1。在实际中,由于价格上升,社会需求量将减少,即小于Q,由此每个厂商的供给量将小于Q1,或者说市场总供给量小于完全垄断产量Q,市场价格将高于P1。这也就是说,所有寡头垄断厂商的产量之和小于完全垄断的产量,价格水平则高于后者。

图 2 垄断与寡头垄断产量关系

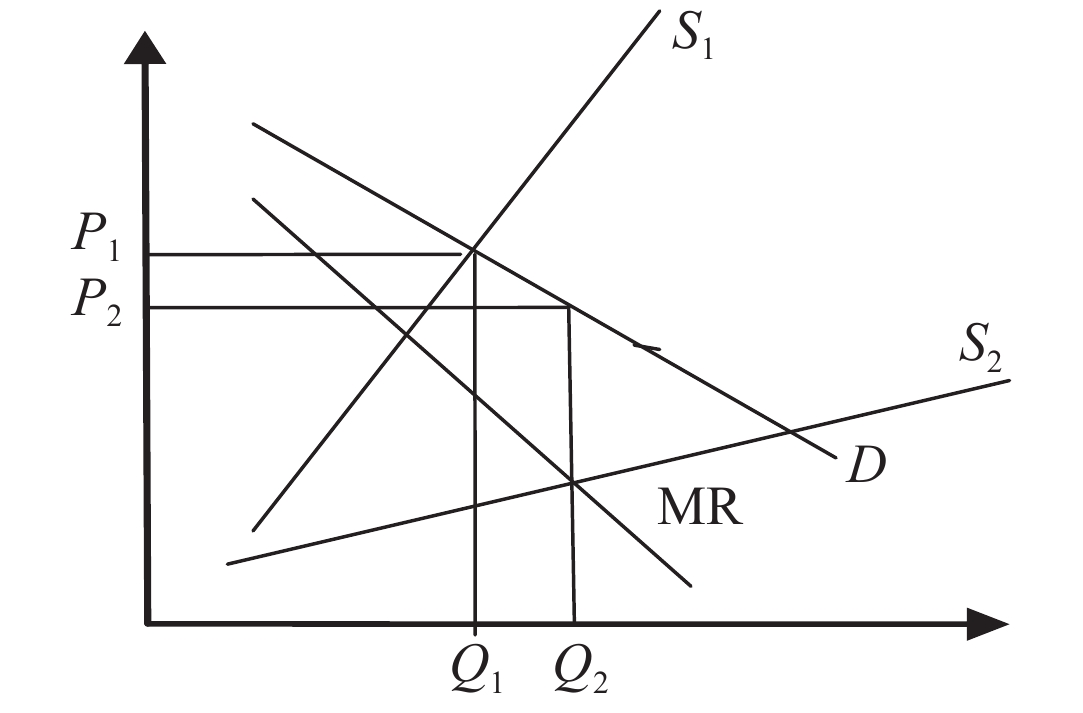

虽然从消费者与厂商的关系看,(可能)只有在自由竞争市场结构中,两者处于完全均等的地位,即消费者得到的与厂商付出的是一样的,而在面对各种垄断结构时,消费者付出的价格要高于厂商的成本,或者说产品价格中包含一定的垄断利润,因此双方处于一种不完全平等的地位,但要注意的是,由于规模效应的存在,各种垄断结构厂商的价格水平是低于自由竞争的,如图3中包含一定垄断利润的垄断厂商的价格是P2(供给曲线S2),低于自由竞争厂商的价格P1(供给曲线S1)。假设自由竞争厂商的成本是1,生产1单位商品,商品价格也是1,垄断厂商的成本是1,生产1.2单位商品,价格是0.9,消费者为此付出1.08的代价,但却多得到0.2单位的商品;如果购买1单位商品,只需要付出0.9的代价,与自由竞争厂商的交易相比获得更大的利益或消费者剩余,说明消费者尽管相对于垄断厂商来说处于较不平等的地位,但得到的实际利益却大于自由竞争的产品,得到的消费者剩余也更多。显然,追求利益最大化的消费者必然选择垄断厂商的产品,而不是价格更高的自由竞争厂商的产品。更主要的是,厂商得到的0.08的利润,并不是消费者的无益牺牲,它是推动厂商不断追求技术创新和经济发展的润滑剂,由此带来产品的日新月异更换和价格的持续下降,将给消费者多倍的补偿,所以这种利润是消费者对未来利益不断增长的预付。正是在消费者这种追求自身利益最大化的行为中,各种更高程度的垄断势力不断替代较低程度的垄断势力。

图 3 垄断与自由竞争的产量与价格

第二个假设,无论在理论还是实践上都更加不能成立。从理论上说,资源配置是在整个社会层面实现的,每种产品或每类产品则是在行业内实现的。除了独占垄断厂商的资源配置就是行业的资源配置,其他市场结构行业的资源配置都是在不同厂商之间的竞争中实现的。在这当中,支配社会、行业与厂商的资源配置约束条件及运行方式是完全不同的。如厂商的资源配置不受各种要素价格和产品价格的约束(价格接受者),只受技术条件(规模经济或不经济)的约束(独占垄断除外);行业的资源配置除了受到技术条件约束外,还受到专用要素(笔者称它们为第四要素①)的约束,如钢铁行业受到铁矿石、煤炭、专用设备等一切从其他厂商处购买的资源约束,同时受社会需求结构或者说产品价格的约束(行业之间的比例结构决定相对价格);社会的资源配置则不受技术约束,但受到基本三要素供给和社会总需求的约束。由此造成社会供给曲线和需求曲线、行业供给曲线和需求曲线、厂商供给曲线与需求曲线三者之间在性质上完全不同,即不是厂商供给曲线(需求曲线)的叠加形成行业供给曲线(需求曲线)、行业供给曲线(需求曲线)的叠加形成社会供给曲线(需求曲线)。在这方面,新古典经济学是以合成谬误的方式来证明自由竞争最优的,即认为在行业均衡时,所有厂商都能同时实现自身的最优化配置,从而得到自由竞争最优的结论,然而,行业与厂商之间在资源配置方面的约束条件是完全不同的,由此决定了行业均衡与厂商资源优化配置之间是不能同时兼容的。

我们知道,新古典经济学是在行业的供求状况给定,厂商再根据自身利润最大化原则来配置资源而得到自由竞争的产量最大与价格最低的结论的。这里暂且不论各种市场结构生产成本的差异,仅就行业与厂商的关系看,该结论也是不成立的。因为在行业供求状况一定或均衡时,任何厂商的资源再配置都会导致行业供求状况的改变,自由竞争情况下更是如此(信息完全,意味着任一厂商的行为都是所有厂商的共同行为),所以该结论是不成立的。也就是说,所有厂商根据行业均衡再配置资源以达到自身最优时,其集合将返回不到行业均衡状态。在这方面,主流经济学犯了严重的“合成谬误”错误。

虽然每种产品的市场供给都是由厂商完成的,同时每个厂商都在理性原则支配下追求利润最大化并据此配置资源,但资源配置的均衡(如果有的话)却是在行业层面实现的,由于约束条件不一样,同时厂商之间存在着利益矛盾(同行是冤家),行业的均衡与厂商利润最大化目标的均衡是完全不一样并且是不能同时兼容的,因为它们各自的约束条件不一样,所以在厂商实现所谓的“资源最优配置”时,行业将变得严重失衡;或者反过来说,当行业实现最优资源配置时,厂商的资源配置一定是非最优的。这种不一致,导致除垄断外的任何行业都处在行业与厂商之间的不断调整中,资源配置永远不会均衡,更没有最优。这方面内容的更详细分析,将在下部分进行。这里仅回答自由竞争下配置的资源是否是价格最低而产量最高。

由于每种产品的资源配置是在行业层面实现的,因此只要简单地比较四种市场结构各自支配下的产量与价格关系即可。

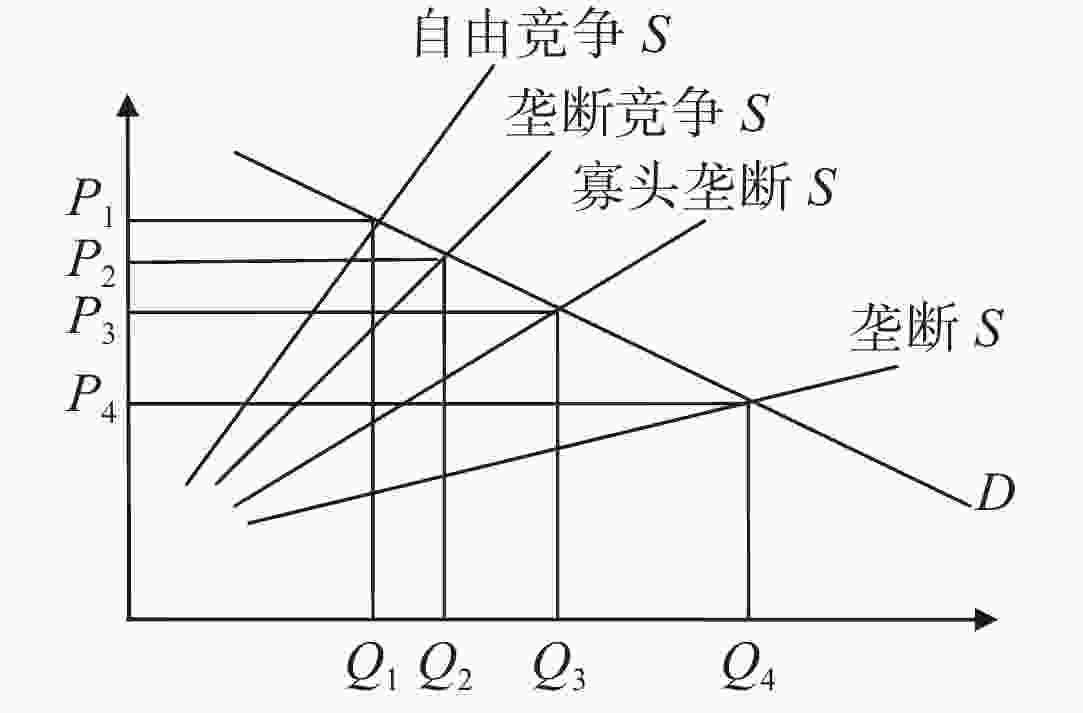

在社会资源一定时,无论一种产品的供给由何种市场结构主导,它的需求曲线是完全相同的,由此该产品的价格与产量就取决于成本水平的高低了。假设四种市场结构各自的成本曲线如图4所示,那么会得到不同市场结构对应的产量与价格水平。

图 4 四种市场结构各自的产量与价格

从图4中可见,自由竞争的产量是最低而价格却是最高的,垄断竞争次之,寡头垄断又次之,垄断则是产量最大而价格最低。显然,消费者得到的实际利益,或者说消费者剩余也必定是垄断最多,自由竞争最小。由此,将资源从自由竞争向程度不断提高的市场结构转移, 社会的资源配置效率会提高,社会福利会增加。正是这种技术进步下的成本差异,才会出现较低垄断程度的市场结构不断向更高程度的市场结构的演进,资源配置被不断地优化。这说明,市场机制具有自身不断推进资源配置效率不断提高的机制。

以上情况说明,从静态看,传统上被认为最优的自由竞争实际上却是最劣等的资源配置方式,而被普遍否定的垄断却是最优的资源配置方式;从动态看,垄断可能会阻碍技术进步而非最优,但自由竞争更不可取,它对技术进步的阻碍更大。因为信息完全,厂商不能从技术创新中获得任何利益,搭便车是最优选择,所以自由竞争最不利于技术进步。

-

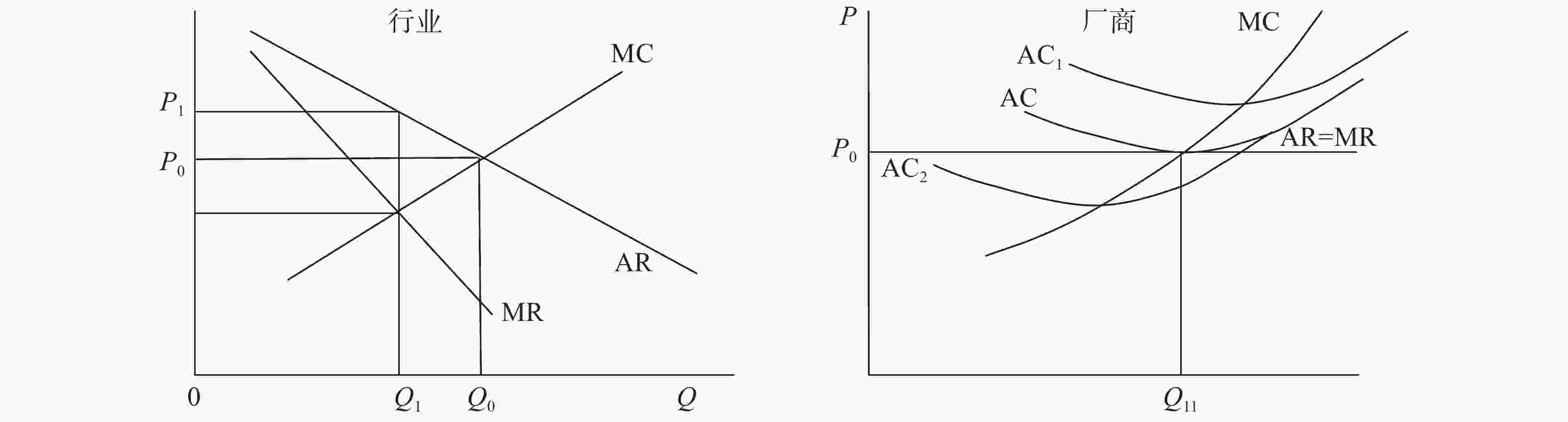

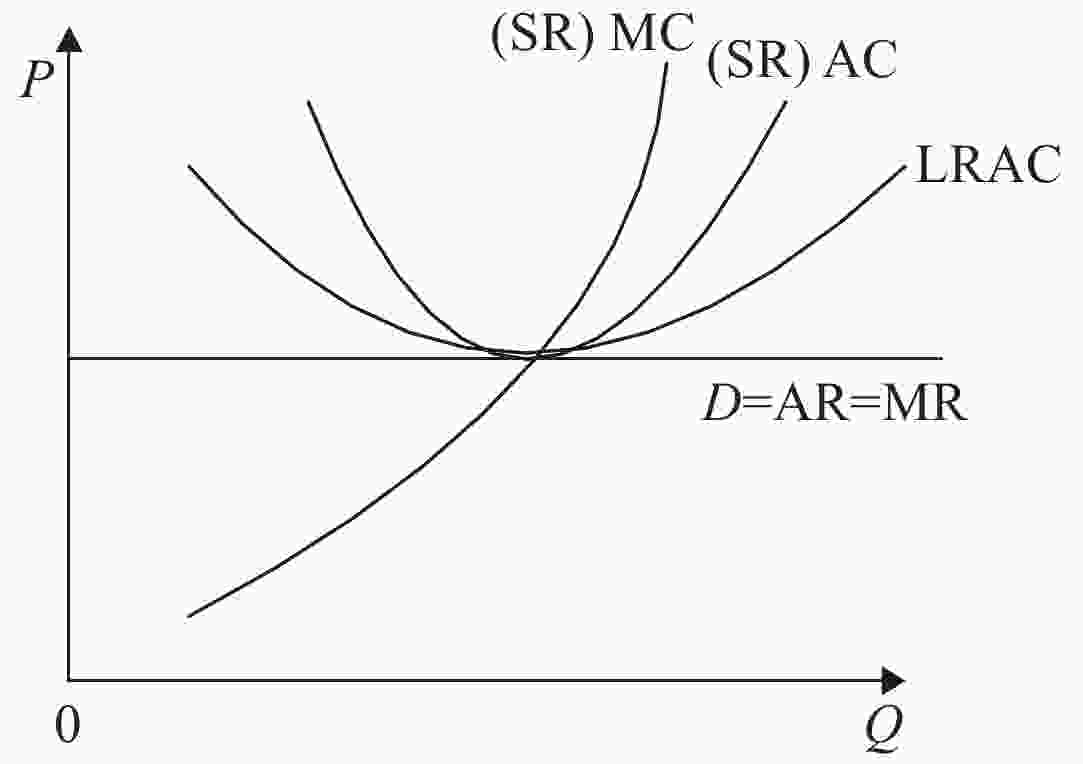

自由竞争能够实现最优资源配置,除了认为它的产量最大与价格最低外,就是它比其他市场结构能够实现资源配置的均衡,即在这里,厂商的平均成本、边际成本与价格相等,消费者与生产者之间的得失相等,同时从图5中看到,厂商的均衡与行业的均衡是对应的。虽然因市场的不均衡,厂商在短期有可能获得净利润或净亏损,但由于自由竞争的门槛很低,进出方便,因此能够很快实现长期均衡(见图6)。

图 5 完全竞争下的企业短期均衡

图 6 完全竞争下的企业长期均衡

从形式上看,自由竞争实现了行业均衡与厂商最优的统一,因而“最优”的结论似乎成立。然而,这里有两个问题需要回答:一是一种产品的最优资源配置是均衡于行业还是厂商,或者说以哪个为衡量标准?二是行业的均衡与厂商的最优之间能否同时实现均衡,如果实现不了,情况会怎样?更进一步,则还必须回答行业均衡与社会均衡是否能够同时实现?如果不能,情况又会是怎么样?从理论上说,一般均衡是实现不了的。从方法论说,资源配置的分析有两种思路。一种是“边际原则”,即资源配置均衡于边际成本等于边际收益的位置,为此可以取得利润的最大化,这也就是资源配置状态的最优化。另一种是“平均原则”,即资源配置均衡于平均利润率相等的位置。②实际中,两种力量都在支配资源配置,前者是行为者的理性行为,就是在给定条件下,每个行为者都会寻求实现自己利益最大化的方式;后者是市场竞争行为,获得平均利润是资本的一般要求,为此它会在不同利润的厂商和行业间运动。在分析中,由于两种方法之间不能统一,因此它们之间是分离甚至是排斥的。古典经济学由于分析的是市场经济的竞争过程,因而采取的是“平均方法”。在新古典经济学中,在短期分析中采用“边际方法”,长期分析中采用“平均方法”,至于两者间在实际中是如何转换和在理论上如何做到逻辑上的一致,则未给予回答,甚至未予考虑。受篇幅限制,这里不分析社会一般资源配置及其与行业资源配置的相互关系,仅就行业与厂商之间的关系来分析自由竞争是否能够实现资源的最优配置,或者说它的资源配置状况是否比其他市场结构的资源配置状况更优。

从图5中看到,新古典经济学在论证自由竞争资源配置最优时,是以行业均衡为起点,厂商再根据自己的技术条件等以最优化原则来配置资源并使其处于最优状态。分析到此结束并得出自由竞争资源配置最优的结论。这里,显然是以单个厂商的资源配置来代表整个社会的资源配置,从方法论上说,这是明显的合成谬误。因为从图中可见,行业与厂商之间的不一致是一目了然的,如行业的需求曲线是向下倾斜的,厂商的需求曲线却是水平的,两者之间如何做到逻辑上的一致,所以其中的错误明显可见。也就是说,他们没有反向证明,所有厂商以此进行的资源再配置,是否能够保证行业仍然处于原来的均衡状态,也就是说,行业均衡与厂商最优是否能够统一?

显然,当行业处于均衡时,只有一个厂商根据利润最大化来重新配置自己的资源,其他厂商的资源配置都保持原状,同时其规模又无限小时,上面的这个结论才勉强成立。但这个占市场份额极小的单个厂商的资源配置能代表整个行业甚至整个市场的资源配置状况吗?显然不能!因为行业与厂商之间在资源配置上的约束条件不同,使得厂商的最优与行业最优及其均衡是不能同时兼容的,所以其他厂商的资源配置都不可能是最优状态。这时,其他厂商必然会像该厂商一样进行资源再配置以达到自身的最优。信息完全(等假设),意味着单个厂商的行为就是所有厂商的行为,所有厂商行为集合造成的产量变化会完全改变行业的供求状况而使供求状况严重失衡。这也就是说,当行业供求均衡时,所有厂商根据该均衡提供的条件进行资源再配置,会完全改变行业的供求状况。行业供求状况的变化,反过来使得厂商原来的最优配置目标完全落空甚至变成最劣结果。

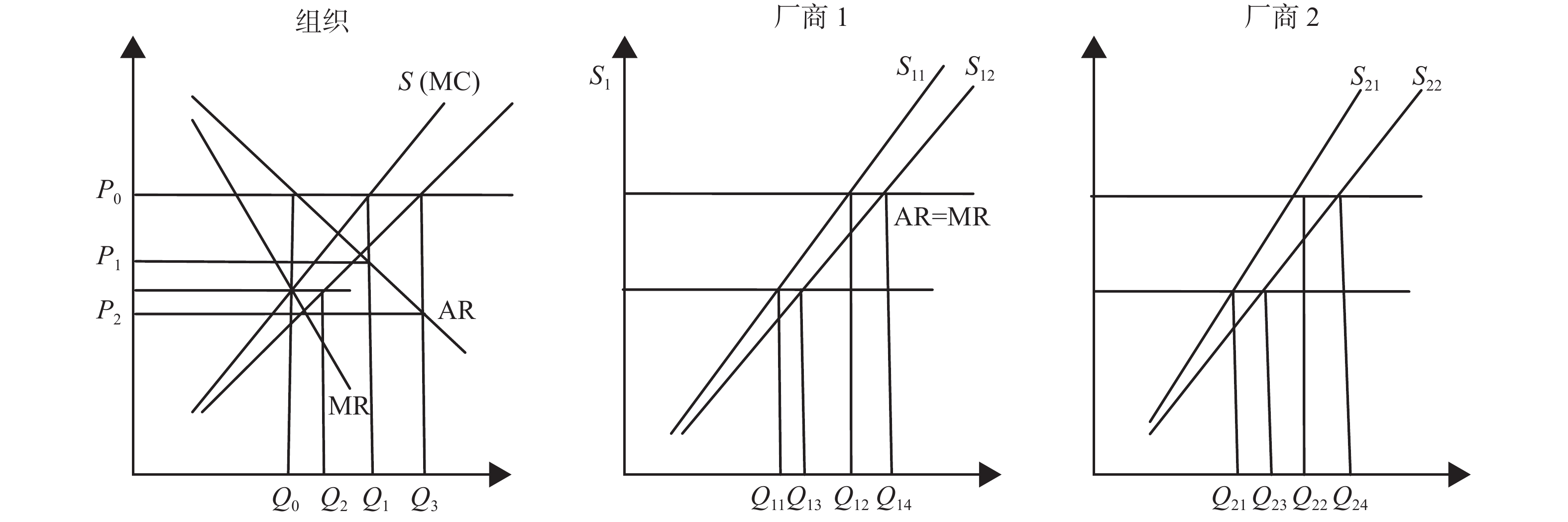

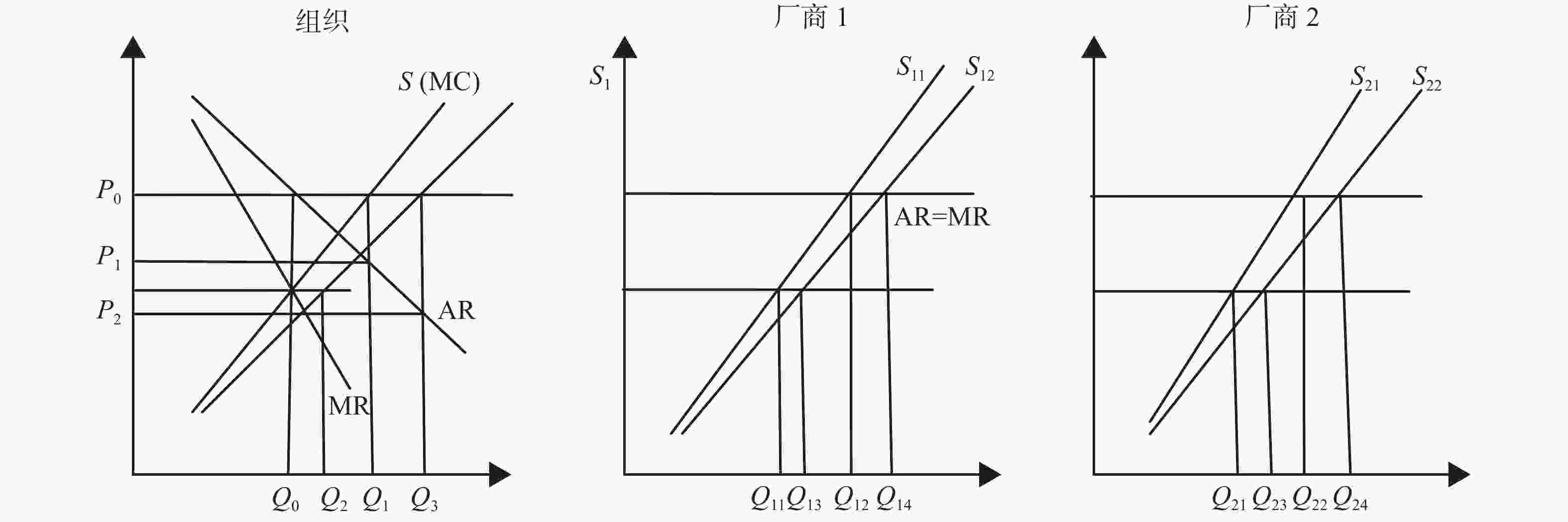

新古典垄断厂商理论中,有个与此性质相同且著名的反映在既定价格水平下垄断不稳定性的模型,即“共谋的瓦解”(见图7)。原图中的卡特尔组织供给曲线S,厂商分别为S11、S21。S12、S22、S1是在原模型基上添加的,是在行业与厂商供给成本不一致情况下厂商根据行业均衡时的成本进行再配置的实际产量及其结合)。它反映垄断组织根据利润最大化的原则,即行业的边际成本等于边际收益来确定行业的产量(Q0)与价格(P0),然后在各厂商间分配产量(每个厂商的边际成本等于行业边际收益的这个产量,即Q11与Q21,两者之和等于Q0)。由于对厂商来说,价格是给定的,也就是说,它们面对的是一条水平的价格线,它既是平均收益也是边际收益,根据利润最大化原则,资源应该配置于边际成本等于边际收益的位置(产量分别为Q12、Q22)。但在这个位置,各厂商产量累加形成的行业产量(Q1),不仅大于利润最大化时的产量,而且大于边际成本等于平均收益的位置,结果将使价格下降到P1,最终导致整个行业出现亏损。这说明在给定的价格水平上,垄断行业不可能实现价格和资源配置的稳定,所以共谋是不能持久的。

图 7 “共谋的瓦解”

从图7中可以看到,不仅共谋是不可能持续的,更主要的是在其中找不到任何可能达到的均衡位置,即无论产量是Q1`还是Q2,都形不成均衡,这意味着资源配置会处于永无休止的调整中。

以给定价格为资源配置条件,对寡头垄断行业来说尚且不能保持稳定,那么对有更多厂商参与而难以达成共谋协议的自由竞争或垄断竞争来说,也就更难实现价格和资源配置的稳定,说明自由竞争下的厂商不可能真正实现预期的资源配置目标。

在实际中,越接近自由竞争的行业,这种情况越明显。如某种产品(假设为鸡蛋)的供应,市场需求总量为100万单位,现市场价格上升而使鸡蛋生产存在一定的净利润,如果只有两个厂商供给且各占50%的市场份额,在这种情况下,虽然两个厂商都会尽力扩大生产,但由于它们知道产量的任何增加都会引起价格比较明显的下降,同时增加一定产量(如20%)所需的投资规模较大,时间也长(要建大厂房等),因此生产扩大的规模是比较有限的,价格与生产的运行因此也就比较稳定。若鸡蛋生产是完全竞争,厂商数量为1万,同时每个厂商的生产规模是一样的。在价格上升从而扩大生产有利时,每个厂商都会认为自己所占的市场份额很小,如增大1倍产量,也只增加市场供给的万分之一,因此不会对市场价格产生明显影响,所以会尽力扩大产量(分量越多,每个分量微分总和所形成的积分也就越大。分量越少,则其分量微分所形成的积分也就越小)。由于在自由竞争下,单个人的行为也就是所有厂商的行为,如果每个厂商都使产量增加1倍,那么社会总供给也会增加1倍,价格的大幅度下降也就不可避免,结果一定是所有厂商都出现严重亏损。所以说,一个行业的厂商数量越多,这个行业的资源配置就越不稳定,波动的幅度就越大,也就越不容易达到均衡。

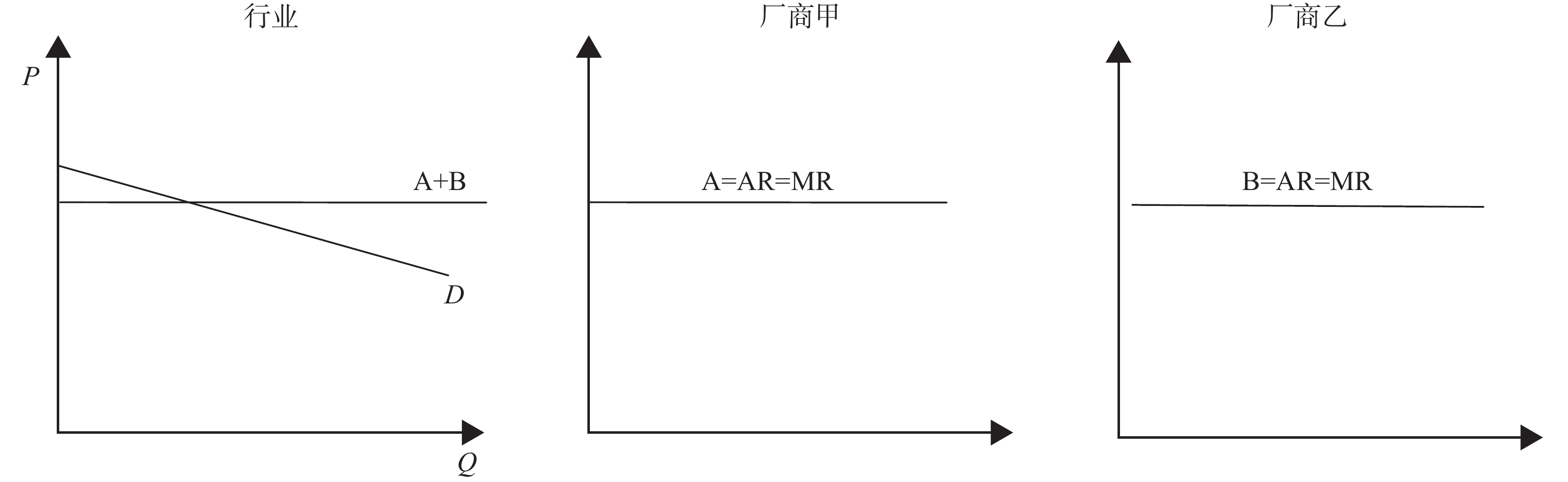

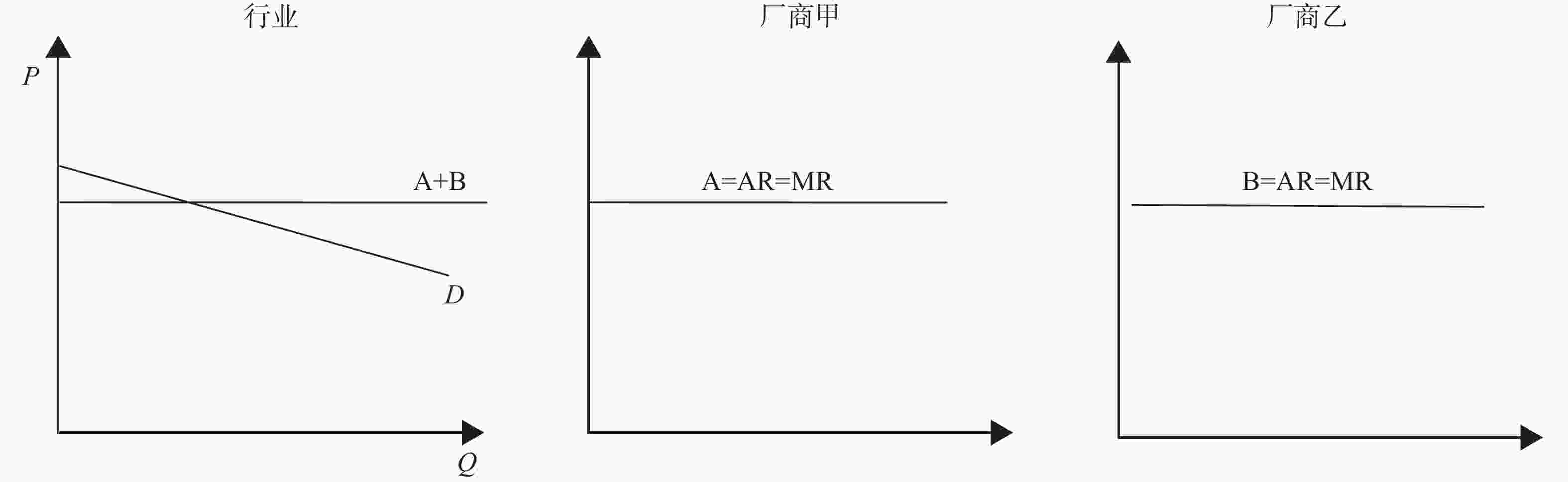

这种情况说明,行业的需求曲线并不是所有厂商曲线简单的叠加,而是厂商间博弈的结果。原因就是,行业是产品价格的决定者之一(另一决定者是需求),受需求定理的约束,因面对的是一条向下倾斜的曲线;厂商则是产品价格的接受者,面对的是一条水平的需求曲线,即平均收益等于边际收益,它们之间的关系如图8所示,即行业的需求曲线并不是所有厂商曲线的水平叠加。这种情况,意味着行业与厂商在资源配置上存在着不可调和的矛盾,不可能同时实现最优和均衡。新古典经济学显然忽视了行业与厂商之间的本质区别,以厂商在行业均衡前提条件下进行的资源再配置状态代表行业甚至整个社会的资源配置状况,从而出现严重的合成谬误。

图 8 行业与厂商的需求曲线图

仅仅是行业与厂商之间需求曲线性质的不一致,就使得它们各自的均衡不能同时兼容,将行业与厂商间供给曲线性质的不一致结合进来,它们之间的非均衡就更加突出。

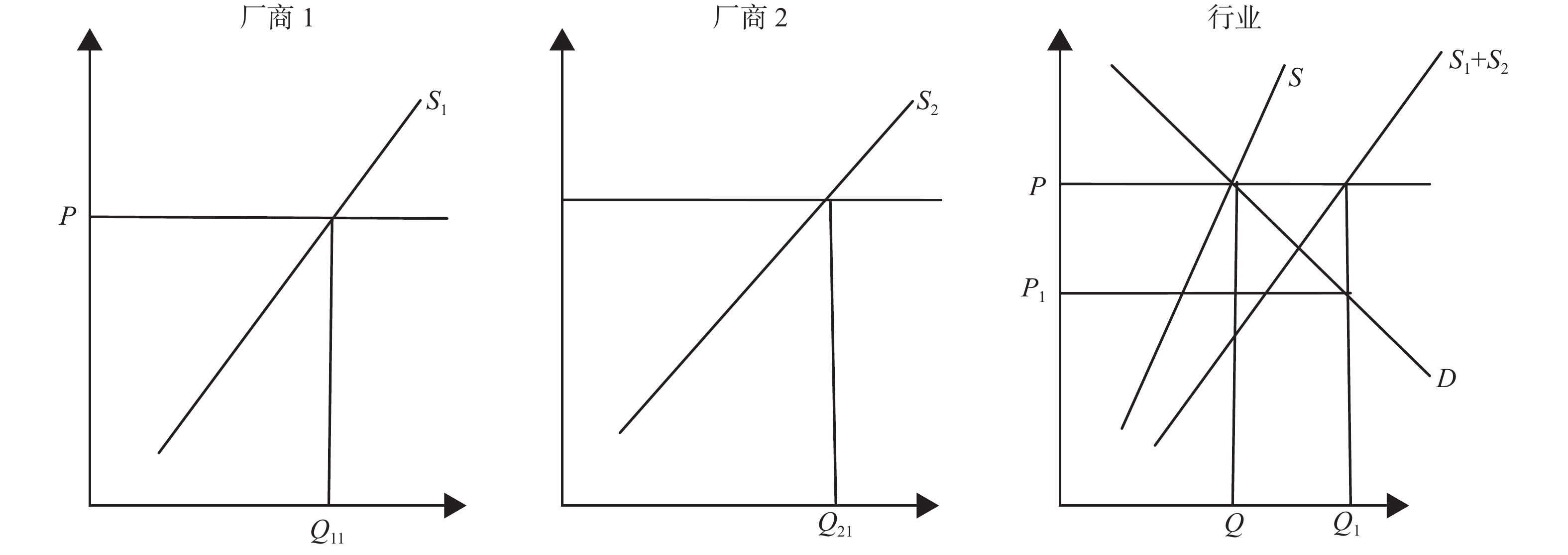

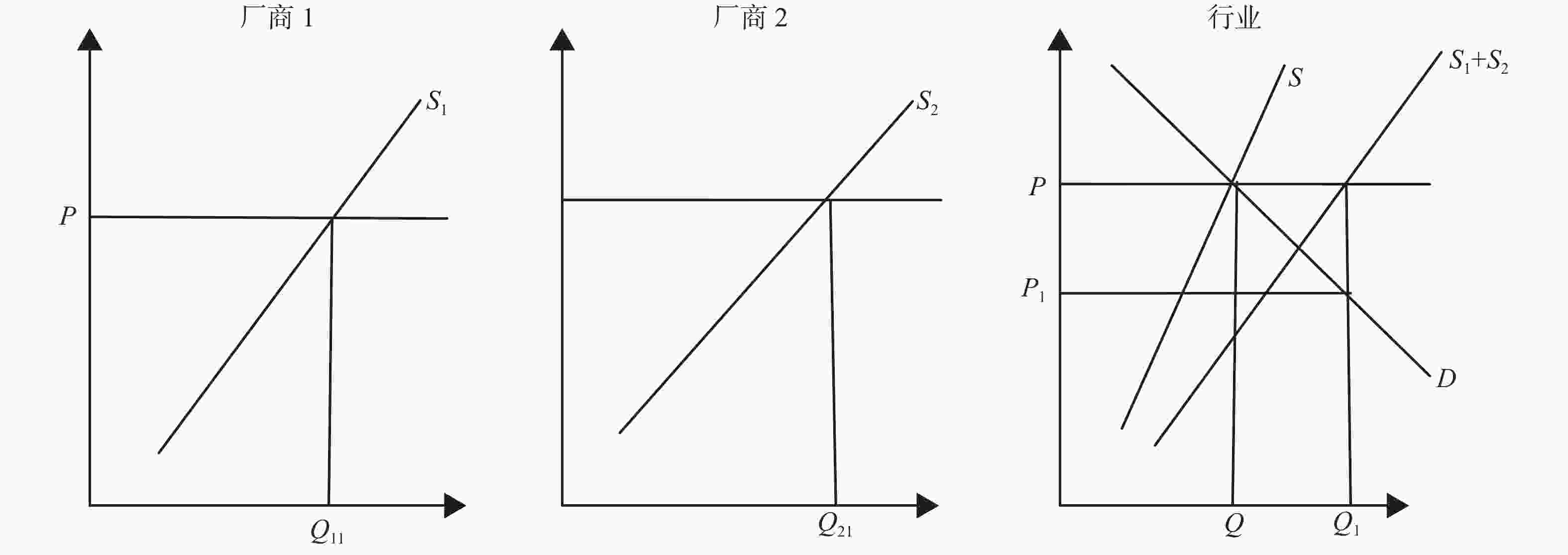

上面讲到,行业是第四要素,即厂商从其他厂商那里购买的各种投入品价格的决定者之一(另一者是其他行业的供给状况),面对的要素供给曲线是向上倾斜的,厂商则是价格的接受者,要素供给曲线是水平的;厂商的资源配置只考虑技术因素的约束,行业则还要受到要素供给的约束,这种情况导致行业的供给曲线并不是厂商供给曲线的水平叠加,它们之间的关系如图9所示。也就是说,受(第四要素)供给的约束,行业的供给曲线是S,而作为价格接受者的厂商供给曲线的集合却是S1+S2,即当行业供求处于均衡(产量为Q,价格为P)时,厂商根据行业状态配置资源的结果将导致产品供给量远远大于行业供给量,结果导致行业供给远大于需求,价格下降到P1,行业均衡被严重破坏。

图 9 行业与厂商供给关系图

由于行业与厂商之间在成本性质上存在差异,不仅自由竞争和垄断竞争中存在这种行业与厂商利益不一致导致的资源配置非均衡,而且在寡头垄断中也是如此。如在“共谋的瓦解”模型中,当卡特尔组织根据利润最大化原则在各厂商间分配产量,也就是“组织”的边际成本与边际收益相等,然后以各厂商在该边际成本位置确定产量,由于厂商是第四要素价格的接受者,因此它们的供给曲线弹性要大于“组织”(图7中,厂商实际供给曲线分别是S12、S22),它们叠加形成的“组织”实际供给曲线是S1,由此厂商各自根据组织要求以边际成本确定的产量分别是Q13、Q23,而不是原来的Q11、Q21,两者之和(Q2)要远大于预计的产量Q0,这也就是说,由于行业与厂商之间成本性质的不同,因此即使各厂商完全根据“组织”要求来配置资源,也会导致卡特尔组织意愿的落空。显然,在这样的基础上,以利润最大化为追求目标的厂商的最终产量分别是Q14、Q24,其叠加的“组织”产量将达到Q3,价格将下降P2,“组织”目标被彻底破坏。

行业与厂商各自约束条件的不同,使得它们各自的需求曲线与供给曲线在性质上都不完全相同,这种状况决定了除垄断市场结构外,其他所有市场结构行业的均衡与厂商的最优之间都不能得到统一。由于供求状况是在行业层面实现的,而资源的具体配置却是由追求利润最大化的厂商实施的,厂商之间又是相互竞争的,由此决定了所有行业的资源配置都处在永无休止的调整中,无论厂商还是行业都不能实现优化配置的目标。

即使在初始条件相对稳定(行业处于均衡状态)的条件下,自由竞争也不可能达到均衡,那么在初始条件不稳定,即自由竞争一开始就处于不稳定的条件下,这种均衡也就更难实现。

因为在这种条件下,一旦出现有利可图的市场机会,如假设社会需求增加而使价格水平上升,因此高于厂商的边际成本,在市场竞争机制的作用下,厂商必然会竭尽全力地扩大生产以获取其中的好处,即使这样的结果会导致整个行业的巨大损失也是不可避免的。这是因为,厂商增加生产所获得的是行业的平均收益,由此增加产量而使行业边际收益下降所造成的损失则由全行业的所有厂商共同承担,即在这里,增加产量的好处全部归采取行动的厂商所有,由此造成的损失却是整个行业共同承担的。如某行业有10个厂商,每个厂商的产量是10单位,产品价格是10元,单位成本是7元,因此每个厂商的利润是30,行业总利润是300。现其中某个厂商增加1倍的产量,由此使价格下降到9元,假设厂商与行业的单位成本不变。这时,整个行业的利润由300下降到220,但增加产量的厂商的利润却由原来的30增加为40;其他厂商的利润则下降到20。显然,在趋利避害的理性行为支配下,所有厂商都会采取这种利益由自己独享但损失由整个行业承担的行动。从博弈论知道,这种对个别厂商来说的理性行为,其集合却会产生极端的集体无理性结果,如每个厂商都将产量增加1倍,将导致行业产量的严重供过于求而出现巨额亏损。

这个结果,是大部分甚至所有厂商可预见的结果,因为历史经验反复证明,任何一种产品出现价高利大时,最终都会被产品供过于求的价低利微甚至严重亏损所替代,所以并不是一个出乎人们预料的结果,但所有人却仍都义无反顾地投入这个过程。之所以如此,是因为人们虽然知道前面可能是个陷阱,但该过程又存在着较大的利益,如果人们不想放弃这些利益并且在灾难到来之前无损失地退出这个行业,那么就得参与这个过程,否则就既得不到其中的好处,同时要承担其他厂商行为的不利后果,并且在厄运来临时会因为(规模小)竞争力弱而首当其冲,厂商在这里是别无选择的。中国近几年的猪肉生产状况就充分证明了这点。如在2020年猪肉价格不断攀升出现暴利时,所有的饲养企业都知道其他厂商在扩大产能,这些产能释放后,会导致严重的供过于求,但所有厂商又无一例外地倾尽所有力量扩大产能,结果就是2021年下半年以来日益严重的亏损;更令人意外的是,在亏损极其严重的情况下,大部分饲养企业仍在全力地增加产量,如最大的猪饲养企业牧原股份在2022年初推出了两年产量增长40%,其中2022年增长25%的股权激励计划。要看到的是,这并非厂商的非理性选择,而是厂商深思熟虑的理性选择,尽管也许是市场竞争中身不由己的被迫选择,但却一定是各种可能中的最优选择。

这种情况不仅在自由竞争中存在,而且在寡头垄断行业也普遍存在。如中国当前的汽车行业产能已经严重过剩,并且形成了明显的寡头垄断局面,但几乎所有有较强实力的厂家竭尽全力地扩大规模。原因就是因为是否扩大生产规模,是关系企业生或死的选择,死亡则是厂商面临的最大不幸,它使得企业无东山再起的机会,而市场经济是周期经济,只要企业能够坚持,就总有咸鱼翻身的机会,所以厂商即使知道高利润的前面是个陷阱,也得义无反顾地勇往直前。这是市场经济不可避免的结果,是市场经济保持自身活力的源泉。

同样,当该行业的产品供给由短缺变为严重过剩时,各厂商又会在趋利避害的机制下大幅度地减少生产,或者逃离该行业而转向高利润的部门,结果又会造成该产品最终变为严重短缺。这也就是说,无论自由竞争起始状态是稳定还是不稳定,行业与厂商性质的不一致都决定了它将永远处在周期性的动荡中。

正是这种机制,使我们看到,实际中越接近自由竞争的行业或产品生产,周期性的波动就越明显,如中国几乎所有农产品的生产、猪肉与禽蛋的生产等等。原因就在于,自由竞争行业与厂商之间收益与成本的约束条件完全不同,导致了行业和厂商永远都不能达到资源配置的均衡状态,更没有最优。

自由竞争行业的这种情况说明,即使完全认可自由竞争的假设条件,自由竞争也达不到人们预想的理想目标。这说明,长期来,人们关于自由竞争能够实现资源最优配置的理论,是一个美丽的谎言。

庆幸的是,实际的自由竞争达不到人们理想的那种状态,不仅不是市场经济的不幸,反而是市场经济的大幸。因为,如果市场经济真正能够实现自由竞争的那种均衡,那么它将失去增长动力机制而陷于停滞,或者说就会由此进入古典经济学家约翰·穆勒所说的“静态经济”状态。因为各部门与厂商之间的边际收益都相等,新增资本投向任何一个部门的预期收益都将小于平均边际收益,因而不会有任何新投资的发生,没有投资发生,也就没有经济增长,同时也就没有宏观利润③,动力机制将因此衰竭,所以经济体系将陷于停滞。市场经济达不到人们的理想目标才是它的真正优势,说明它具有保持经济活力不竭的动力机制。

相比于因行业供求与厂商供求之间性质不一致会导致市场供求永远处在不断动荡之中的市场结构,垄断因为厂商即行业,行业供求与厂商供求是完全一致的,同时行为者对市场供求有较强的控制力,能够根据社会供求状况来实现自身利益的最大化,所以能够实现行业或厂商的资源最优配置。虽然这种最优距社会最大福利仍有差距,但相对于其他市场结构来说,无论是资源的配置效率(提供的产品数量和价格)还是资源配置的稳定性来说,无疑要优越得多。

相对于自由竞争来说,垄断竞争与寡头垄断都有程度不同的市场控制能力,因而它们资源配置的稳定程度以及优化程度显然要高于自由竞争。这也就是说,无论是从市场供求的稳定还是优化配置程度来说,自由竞争都是最次的,垄断竞争优之,寡头垄断更优,垄断最优,或者说,市场集中度越高,资源优化配置程度越高。

根据是否存在净利润(意味着存在着非均衡)来判断资源配置是否最优,那么只有当社会的每种产品都是由完全垄断者供给时,资源配置才有可能接近最优,并且这种最优是社会、行业、厂商与消费者福利最优的统一。④在这种体系中,所有厂商的净利润将为0。因为如上面指出的那样,资本整体的利润主要来自投资,正常情况下,垄断是不会主动进行投资的,因为投资意味着扩大生产规模,这会带来成本增加与价格下降而减少收益,是得不偿失的,所以不会有新增投资发生。没有新增投资,也就没有净利润。没有利润,也就意味着消费者与厂商的关系是完全平等的,不存在非完全垄断系统中的那种“非等价交换”的不平等,所以消费者也实现了最优。⑤这很可能是个讽刺,因为在新古典经济学中,垄断的利润是最多的,卡莱斯基也认为一个社会的垄断可以通过商品价格的加价幅度来反映,然而实际上,一个社会的平均垄断程度越高,该社会的利润总量就可能越少。或者反过来说,一个社会的竞争程度越高,利润总量将越大,由此会得到下面要分析的一个事实,竞争是促进经济发展的最有力动力。

这产生一个有趣的问题,从以上分析可能会得到这么一个结论,垄断即计划,由此是否实行计划经济更好?如果每种产品的生产都能满足垄断的基本要求,即存在着持续的规模经济效应,那么计划经济无疑是最优的。然而,现实却是绝大部分产品的供给不仅满足不了垄断的要求,甚至满足不了寡头垄断的要求,人为的垄断成本要远远高于其他市场结构的成本,因而市场经济的市场竞争要胜于计划经济的垄断组织。对此,传统社会主义计划经济国家与资本主义市场经济的竞争结果已经证明了这一点。

-

在静态方面表现最差的自由竞争与表现最好的垄断在动态方面的表现会有根本改观吗?垄断确实走向反面,表现为阻碍技术进步与经济发展的力量,但很不幸的是,自由竞争仍然是一种表现极差的资源配置方式,与垄断等量齐观。

市场经济是资本支配的经济,资本的目的是利润,利润的多少决定着资本的活力大小。⑥市场经济的经济增长,最主要的是通过技术创新实现的,技术创新需要一定的预期利润为动力,同时需要现实的利润做保证。正是因为这种关系,所以上面强调垄断势力在与消费者交换中获得的利润,是实现经济增长和社会福利不断改进的润滑剂和物质保证。

从利润与创新的关系看,自由竞争显然是最不利于技术创新的,垄断则应该最有利于技术创新,寡头垄断次之,垄断竞争又次之,然而实际情况并不完全如此。因为垄断虽然存在最多的现实利润,但却缺乏创新预期利润,所以垄断并不是技术创新的最有力推动者。

在新古典经济学关于自由竞争与技术进步关系的论述中,有一种明显矛盾的现象,即一方面假设自由竞争的信息是完全的,同时也没有净利润,但却认为自由竞争最有利于技术进步。⑦

信息完全,意味着任何厂商在技术上取得的进步都将无条件向市场公开,在这种条件下,没有任何厂商有推动技术进步的动力,“搭便车”必然是所有厂商的共同选择。该假设,实际上完全否定了市场经济的竞争性。对自由竞争厂商来说,由于市场上购买到的要素是完全同质的,因此竞争只能来自厂商自身拥有的非同质信息,如专用技术等,如果信息完全,那么厂商之间也就没有任何差别,“竞争”也就无从产生,“竞争”的实质就是利用专用信息以获得垄断利润。这种矛盾正如已故南开大学教授柳欣指出的那样,“完全信息”的“这种假设使竞争没有存在的余地,从而排除了作为人们社会关系基础的竞争。按照完全竞争的假设,一个人发现了一种新的技术或知识将无偿地告诉其他人,而在现实的市场经济中,竞争正是基于不同的信息。……市场经济正是通过法律制度建立了这样一种竞争的博弈规则,即人们发明和利用新的知识是为了竞争,发明和应用新的知识是通过获取利润和积累的财富来表示他们的成功和更高的社会地位。对于商品交换的重要一点是,这种交换是建立在人们的财产权利、特别是人身权利平等的契约基础上的,但另一方面,这种商品交换或契约又是不平等的,因为它是建立在人们不同的信息或技术的基础上的,换句话说,竞争是以技术或信息的垄断为基础的”。⑧

另一方面,技术创新需要动力机制的推动和不断的财力投入来实现的,自由竞争完全缺乏这样的动力机制和财力基础。因为自由竞争中的厂商是没有利润的,没有利润,也就没有创新的动力,同时也没有创新所需的财力,所以自由竞争缺乏促进技术进步的基本条件。

实际上,即使假设自由竞争有相应的动力与财力进行创新,小的生产规模将使其得不到应有的创新利润,创新利润的绝大部分会被模仿者瓜分,即使有专利保护也同样如此。因为每个模仿者的生产规模是如此之小,数量却众多,通过司法官司向这些模仿者索赔成本是极其高昂而得不偿失的,所以在这种承担全部创新成本却只获得极小创新收益的情况下,搭便车是每个厂商的最合理选择。正因为这样,所以熊彼特指出,创新需要一定的市场势力做基础。

从创新动力与物质基础、创新成本与收益关系等方面看,垄断显然最有利于创新。因为垄断有较多的利润从而有创新的财力基础,并且能够获得全部的创新利润,所以垄断应该是最有利于技术进步的。然而,实际情况却与此完全相反。这是因为,垄断虽然能够获得全部的创新利润,但创新利润却几乎不存在,所以垄断没有创新的动力。

不同于其他市场结构,厂商可以通过技术创新来扩大市场范围,从而获得创新利润,垄断厂商即行业,行业是没有任何规模效应的,反而是负效应。因为行业的市场需求(在宏观环境不变时)是给定的,扩大生产规模,一方面供给增加会导致价格水平的下降,另一方面会带来平均成本(对原材料等投入品需求增加而提高价格水平)的上升,效益会明显下降,所以对垄断行业来说,如果没有市场需求的较大增长,是绝对不会进行以规模效应为主的技术创新的。以替代原有产品的换代技术创新,由于创新产品只是替代原有产品或市场,受需求规则制约,并不会给厂商带来多大的利益,但却会造成存量资本的巨大贬值而得不偿失,因而更不会获得厂商的支持。那些处于垄断地位的厂商,当其产品技术等原因满足不了社会需要时,绝大部分都不是通过自身创新来应对,社会需要的满足是入侵者通过产品替代的技术创新方式实现的,如移动通信对有线通信的替代,当下风生水起的自媒体对电视的取代等,在此过程中,原有的垄断者甚至会千方百计地对创新者进行打压。自然,无论如何打压,在社会需要与市场竞争机制的作用下,旧的垄断厂商最终会因技术落后而被市场淘汰。这种情况说明,在资源配置的静态方面表现最优的垄断,在动态方面却成为不利于甚至阻碍技术进步和经济发展的势力。所以,为了保持经济的活力,反垄断是有必要的,即使这会牺牲一定的眼前利益,但却会换来持续创新的活力和经济增长。

显然,就创新动力与创新条件来说,寡头垄断应该是技术创新的最积极推动者。不同于垄断受市场限制,寡头垄断不受市场边界的限制,或者说受市场边界约束的力量较小,扩大市场或巩固已有的市场地位,成为推动它们不断进行技术创新的动力;不同于自由竞争难以获得较大比例的创新利润,寡头垄断具有的市场势力使它们能够获得较大比例的创新利润,同时,寡头垄断拥有的垄断利润而有较强的财力支撑创新,所以相对于垄断与自由竞争市场结构来说,寡头垄断市场结构更有利于技术创新。这也是与客观实际比较吻合的,如一些重大的创新,如机械、运输工具、航空航天、芯片、通信、市场营销等方面的创新都来自寡头企业。

活跃的技术创新及其带来的成果转化,无疑会推动社会经济不断地向更高的层次转换,从而不断地提升资源配置的优化程度。这也就是说,虽然在静态方面,寡头垄断的资源配置优化程度不如垄断,但在动态方面,则要高于垄断。

垄断竞争是一个跨度范围很大的领域,接近于自由竞争领域的厂商,显然既没有创新的动力也缺乏创新的能力和财力,因而对技术进步的作用不会很大。接近寡头垄断领域的厂商,为获得更大的市场空间以获得垄断地位,成为驱动它们创新的强大动力,实际也显示大部分的技术创新来自这些厂商,最主要的是,绝大部分颠覆性技术创新都来自这些厂商,如引领今天营销方式变化的亚马逊、淘宝、京东,引领IT技术的微软,芯片引领者高通、英特尔等等当今的寡头垄断公司,都是它们在中小型时取得重大技术突破而快速成长起来的,这些技术创新,不仅使创新公司获得快速发展,而且改变了人类的生产生活方式。

市场机制最美妙的地方,就是它将创新动力、创新条件与创新目标实现有机地统一了起来。市场非均衡中短缺部门(短缺有可能是传统技术落后满足不了社会需要的结果,基础性产业会因此出现周期性的技术性落后产生的产品供给短缺,这很可能是经济长波产生的原因)、或者因市场势力(如手机生产厂商中的苹果公司)出现的高利润,为技术创新(解决短缺)提供了动力,同时也为创新提供了实现的基础,更主要的是,创新本身会带来更大的利润,从而刺激创新以更大的规模进行。因为宏观利润主要来自投资、创新(研究、投产与产品普及)引发的巨大投资不仅为创新提供了实现的基础,而且带来了更多的利润而使创新目标得以实现,所以在这里,创新动力、实现条件与创新目标得到了有机统一。正是这种机制,使市场经济获得永不停息的增长动力,这也就是为什么从它产生以来几乎以稳定的指数增长(卡尔多程式显示,资本主义市场经济产生以来保持了稳定的增长,约3%左右)。这种机制,是计划经济所不具有的,这也决定了计划经济体制永远竞争不过市场经济体制。

这种机制最让人激动不已的地方还不是它对经济增长的推动,而是宏观利润来自资本积累或投资这个事实,会使得市场经济的企业或企业家阶级卷入资本积累与利润相互转化的棘轮效应中,成为如马克思描述的积累机器般的守财奴。因为一旦积累或投资规模下降,不仅造成利润下降,而且会导致大量资本化为乌有(资本价值由获得的利润多少决定),所以为保存已有资本并获得利润,就必须维持积累的持续增长,由此成为积累的机器。由于投资或积累就是积累者将这些价值用于劳动者的当前消费(有部分会转化为利息与地租,但劳动无疑占绝大部分),因此这种机制不仅会带来经济的持续增长,而且会带来社会的共同富裕。这种机制正是笔者反复强调的,市场经济只是让企业家阶级或者说有能力的人获得价值财富、权力与荣誉,社会大众获得(几乎)全部社会产品的这样一种制度。⑨

以上情况说明,在静态中表现为资源配置非最优标志的利润,却是推动技术创新和经济持续增长的动力,是实现资源配置不断升华的保证。实际上,没有利润,也就没有资本,从而也就没有现代市场经济,更没有几百年来翻天覆地的社会变化。

从资源配置不断演进的角度看,寡头垄断及与其接近的垄断竞争无疑是最优的,在静态状态下最优的垄断则与自由竞争一样沦为最次。

-

从上面的分析可见,“自由竞争最优”是主流经济学在错误方法基础上编造的一个神话。在理论上,自由竞争不仅不是最优,反而是最劣的,而被人们否定的垄断在静态却是最优的,或者说,垄断程度越高,资源配置优化程度也越高;动态方面,自由竞争则与垄断一样也是最劣的,寡头垄断及与其比较接近的垄断竞争却是最优的。从促进社会经济发展的角度看,最有效的手段就是反垄断,让经济始终处于高度竞争状态。竞争越激烈,不仅增长速度越快,而且资本获得的利润也越多,但以产品衡量的财富分配比例重心将不断向劳动者倾斜,社会的和谐程度也就越高。所以,破除神话,调整政策,才能更好地促进社会经济发展。

实践常青而理论灰色,存在的就是合理的。虽然从理论分析得到短期垄断最优而自由竞争最劣,长期则是垄断竞争与寡头垄断最优、垄断与自由竞争较劣的结论,但这并不意味着在政策上要一刀切地推行促进某种市场结构的措施。因为在现实中,因生产条件、行为偏好差异、技术进步程度不同等方面的原因,不同产品以及满足不同偏好人们所需的生产条件是不完全相同的,四种不同市场结构都有它们各自适应的社会条件,从而也大量并存于社会的各个领域,即使将最适应垄断或寡头垄断生产的家用电器和汽车等,也因一些消费者的特殊偏好而存在垄断竞争的生产方式,甚至还存在一些手工作坊,中国广大丘陵和山区的农业生产就与自由竞争或垄断竞争生产方式相适应,所以采取何种市场结构生产方式要因地制宜和适时变化。

四种市场结构资源配置的优劣比较

- 网络出版日期: 2022-12-15

English Abstract

The Comparison of the Advantages and Disadvantages of Resource Allocation of Four Market Structures

- Available Online: 2022-12-15

-

Keywords:

- free competition /

- resource allocation /

- monopoly /

- competition /

- market power

Abstract: Free competition maximizes output and minimizes price to achieve optimal resource allocation is a wrong conclusion obtained by neoclassical economics by the method of synthesis fallacy. On the static side, output (price) is directly proportional (inversely proportional) to the degree of market power, that is, free competition has the lowest output and highest price, while monopoly has the highest output and lowest price. Because the constraint conditions on resource allocation between industries and firms are completely different, industry equilibrium is incompatible with firm optimality, which makes free competition the most unstable and therefore the worst market structure, while monopoly is the most stable and optimal. In terms of dynamics, free competition is a market structure that is the most unfavorable to technological progress. Monopoly also becomes an obstacle to economic development because it hinders technological progress. Oligopoly and its close monopoly competition have become the most favorable way of resource allocation for economic growth and social welfare improvement.