-

转型是一个进行时,中国经济在发展过程中多次提到转型,包括要从粗放型到集约型,从外延型到内涵型转型等,不同的经济发展阶段“转型”的含义不尽相同。如今改革开放已经走过四十年,目前中国经济的外部环境、内部条件和经济数据的变化都显示出中国经济再一次面临转型。但每一次转型,中国经济都会面临类似的困难,即主流经济学的理论和模型因为缺少描述增长方式转变的模型而根本无法对增长方式的差异加以区分。当相对于快速变化的现实,理论已经显得“迟钝”时,我们需要做的是寻找一种更具解释能力的新理论。

-

对概念进行统一,是学术讨论的基本前提。就“高速度增长”中“增长”的经济学内涵而言,主流的新古典增长理论是建立在边际收入减去边际成本产生边际剩余这一微观基础之上的,即ΔRi−ΔCi=ΔSi。①按照这种理解,只有正的剩余不断积累,才能带来新的增长,边际剩余越多,增长越快。但现实中的经济增长却是“熊彼特式”的,②经济是众多分散商业模式的集合,基于会计学基本原理,任一商业模式都需要满足收入减去成本有正的剩余这一条件,即Revenue−Cost=Surplus(Surplus

$ \geqslant$ 0),而只要新增商业模式所带来的剩余大于被摧毁的旧商业模式的剩余,经济就扩张;反之,就收缩。这也就是“创造性破坏”所表达的经济学含义。③在“熊彼特式”增长中,即使旧的商业模型的剩余都为零,新增商业模式本身就意味着经济增长。④经济总量就是商业模式的加总,即$ \sum\nolimits_{i = 1}^n {{R_i}} - \sum\nolimits_{i = 1}^n {{C_i}} = \sum\nolimits_{i = 1}^n {{S_i}} \quad \left( {i = 1,2,3 \ldots n} \right)$ ,式中R代表收入,C代表成本,S代表剩余,i代表不同的商业模式。 -

“熊彼特式”的增长虽然具有不同于新古典增长的经济学含义,但公式

$\sum\nolimits_{i=1}^{n} R_{i}-\sum\nolimits_{i=1}^{n} C_{i}=\sum\nolimits_{i=1}^{n} S_{i} $ 仍没有表达出经济转型的含义。将这一公式按照成本性质的差异在时间上展开,则可以将其分解为两个连续的过程。首先是资本型增长(capital growth),这一阶段的突出特征是支出主要体现为资本性支出,写成公式就是:资本性收入−资本性支出=资本性剩余(Ri0−Ci0=Si0, Si0$ \geqslant$ 0),其中Ri0表示资本收入,Ci0表示资本性支出,两者之差为资本性剩余Si0;其次是运营型增长(或劳动型增长,the growth of cash flow),在这一阶段的成本构成中,劳动力成本占有更高比重,写成公式就是:运营收入−运营支出=运营剩余(Rik−Cik=Sik, Sik$ \geqslant$ 0 k=1, 2,$3 \ldots $ ),其中Rik代表运营性收入,Cik代表运营性支出,两者之差为运营性剩余Sik,k代表运营型增长的不同时期。区分这两种成本的想法,来自马克思的剩余价值公式(W=c+v+m)。其中,成本被分为固定成本c和可变成本v。⑤但马克思只区分了两种成本,而没有对收入和剩余做进一步区分,导致这一理论仍然无法区分经济增长的不同阶段,自然也无法表达经济转型。

参照马克思对成本进行划分的思路和做法,将“熊彼特式”增长中的收入和剩余两项也循此展开,分为资本型和劳动型两个部分,各变量的划分及其含义如表1所示:

收入 支出 剩余 资本型 家庭持有的股票和房地产、企业获得的贷款、政府发行的债券等 家庭购买住房和耐用消费品,企业购买设备和土地,政府投资建设基础设施、教育和研发等公共服务等 家庭、企业和政府融资的结余 劳动型 家庭的获得的工资和房租、企业剩余的利润、政府征收的税收等 家庭支付的电费、水费等日常支出,工厂支付的工人工资、纳税和资本付息等,政府给公务员发工资、基础设施折旧和日常维护等 家庭收入中支付水费、电费和其他各项日常支出后的结余,企业付完工人工资、原材料、税收等成本后的净结余,政府的预算结余等 表 1 两阶段增长模型中各变量的含义

在以上划分的基础上,经济增长的过程可以用以下两个方程表达:

资本收入(Ri0)−资本支出(Ci0)=资本剩余(Si0)

运营收入(Rik)−运营支出(Cik)=运营剩余(Sik)

基于前文的论述,公式(1)描述的是“存量”,即一个商业模式在投资阶段由资本带来的增长,由于无论一项投资的工期无论多长,只有在建成的时候才能产生价值,因而这个公式中的变量可以忽略时间;公式(2)表达的是“流量”,即一个商业模式在运营阶段由现金流型收入带来的增长,必须考虑时间。⑥两阶段模型是一个能够涵盖宏观、中观和微观的统一经济增长模型。

-

在前文对“增长”及其阶段进行划分的基础上,“转型”的经济学含义也就一目了然了。当一个商业模式从资本型增长转向现金流(劳动型)增长,则意味着转型。第一个阶段−资本型增长一旦完成,就必须尽快转向第二个阶段−劳动型增长,将固定投资转化为现金流,以完成整个商业模式的循环。由于资本型增长主要是在“花钱”,只要能融资,固定资产投资的时间越短越好。显而易见,这一阶段的经济会呈现出“高速度增长”的特征。而一旦经济增长进入运营阶段,其发展特征会与前一阶段截然相反。因为到这一阶段,固定资产投资已渐趋饱和,边际收益开始递减;一旦进入运营阶段,则是现金流性的剩余越多越好,这一阶段的经济自然会呈现出与前一阶段迥然不同的“高质量发展”特征。

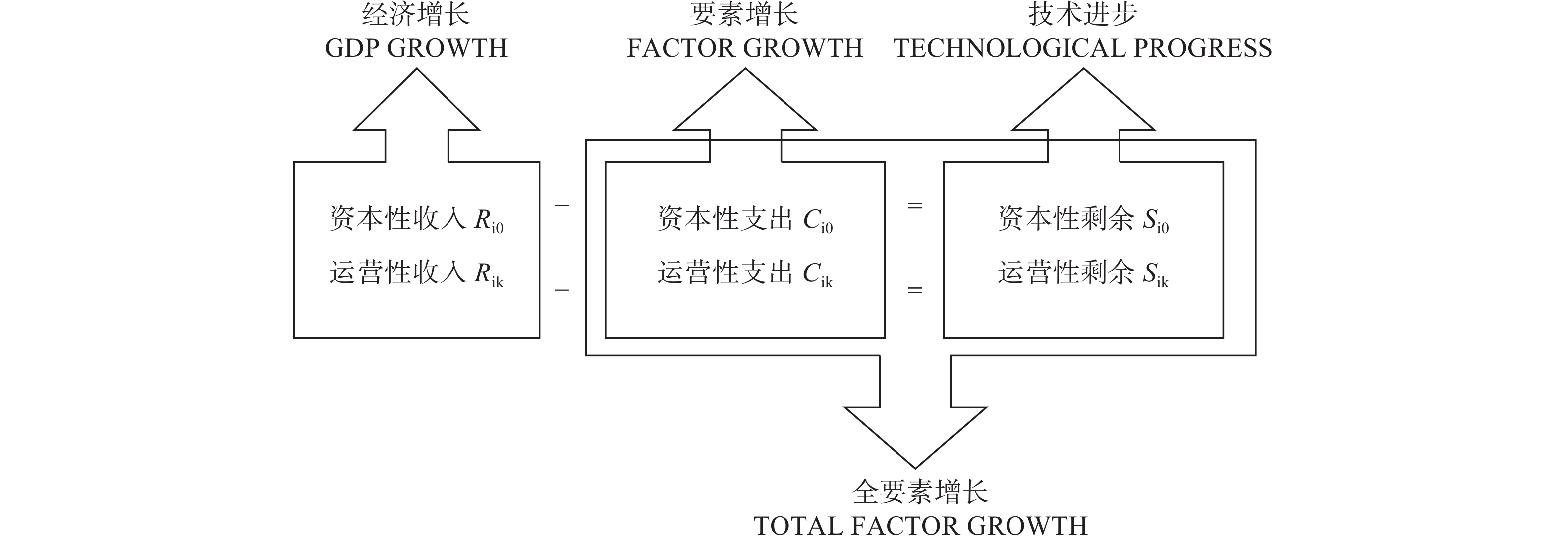

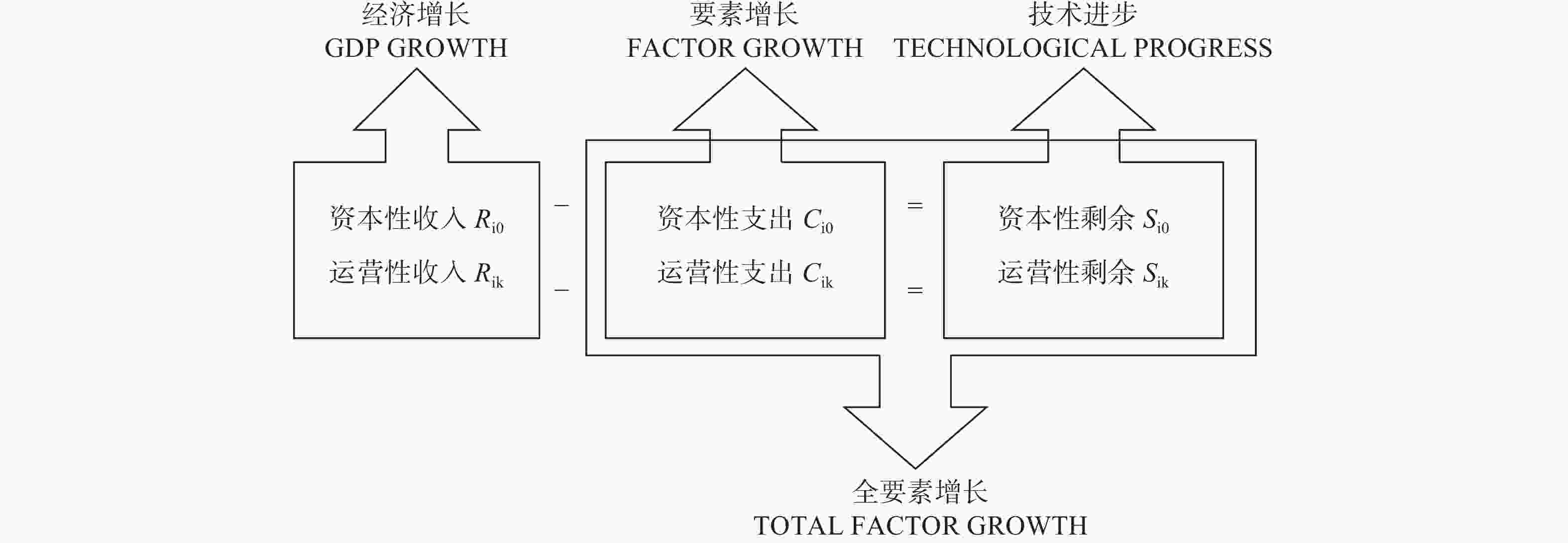

新古典的经济增长理论由于混淆了资本和现金流,无法表达经济增长具有不同阶段和转型的事实。按照新古典经济增长理论,从生产(投入)一侧,对资本性收入与运营性收入求和得出GDP;从消费(支出)一侧,将资本性支出(固定资产投资)和运营性支出加总,也可以得出GDP。在新古典一般均衡(剩余为零)范式下,从两侧计算的GDP在理论上应该相等。但事实上,两者之间往往会出现差额,差额的正负决定经济的增长与衰退。新古典增长理论无法解释差额的来源,便将其归因于技术进步,并与生产(投入)一侧的资本和劳动一起,统称全要素增长。⑦

两种增长模型的对比,如图1所示,从中可以发现,相对于两阶段增长模型,在基于柯布−道格拉斯生产函数Y=A(t)LαKβμ的新古典增长模型中,L代表劳动力,K代表的是资本,对照两阶段增长模型,前者体现的是“流”的概念,后者蕴含的是“量”的概念,经济学含义不同。但在新古典增长模型中,这两个不同“量纲”的变量被合并到一个公式中进行加总,暗含了两者之间存在权衡关系。⑧在这个意义上,宏观经济增长模型的立论存在问题。

图 1 两阶段增长模型与新古典增长模型的比较

-

将经济增长分为两个不同的阶段之后,在不同的发展阶段经济增长将面临不同的约束条件,也可以称之为经济增长存在两个“缺口”。在资本型增长阶段,经济增长的主要压力来自普遍存在的资本“缺口”,资本性收入要大于资本性支出是经济增长的基本前提;而一旦进入劳动型增长阶段,经济发展的重点将从资本转向现金流,这一阶段经济的持续发展要求运营性收入必须大于运营性支出,即不能出现现金流“缺口”。若两个阶段同时出现“缺口”,商业模式自然无法成立。但如果两个“缺口”一正一负,一个商业模式能否运行下去?这个问题,也可以表述为是否可以用一个阶段的剩余去弥补另一个阶段的“缺口”?

如果按照新古典增长理论,这种做法当然没有问题。⑨但如果按照两阶段增长模型,两个阶段的“缺口”和“剩余”不能盈亏相抵。这是由于依照金融学原理,资本性剩余与现金流性剩余的“量纲”不同。前者是通过金融创造的,是将未来收入变现做资金的跨期配置,在本质上属于向未来的借贷行为。而现金流性支出在时间上的持续性,导致再大的资本存量也难以弥补流量的缺口,由于更多的资本性支出意味着更高的债务及利息,如果未来创造的现金流不足以偿还债务(甚至利息),就会陷入债务危机。⑩在这一点上,国家(中央政府)、城市(地方政府)、企业和家庭的道理相同。用资本性收入弥补现金流性缺口的最终结果,无不指向庞氏循环。

资本性收入不能用来覆盖现金流的缺口,那么反之是否可行?纵观世界经济史,传统经济增长中原始资本的积累基本都是依靠这种办法。在改革开放之前的中国,经济增长的启动资本几乎全凭过去剩余积累,超强度的积累加上中国巨大的人口规模,在缺少足够货币的情况下导致分工萎缩、经济内卷化,中国经济几次逼近崩溃的边缘。⑪边际收入减去边际成本要有正的剩余,这是新古典内生增长理论的微观基础。虽然这一理论获得了诺贝尔经济学奖,但当它面对现代经济增长已经不再依赖任何过去剩余的积累这一变化并需要做出相应解释时,却显得无能为力。

在经济增长过程中,会出现两个不同的“缺口”,基于对两者的比较,可以得出一个有待检验的重要推论−资本缺口不能用现金流剩余来平衡,反之亦然,本文称之为“不可替代规则”。

-

“不可替代规则”可以帮助我们分辨传统增长(classical growth)与现代增长(morden growth)。两种增长的差别就体现在获取商业模式启动资本的方式上。前者的启动资本主要依靠过去剩余积累;而后者则来自将未来收入贴现。受技术和制度等条件的制约,经济发展中的资本长期处于短缺状态。在近代金融制度发明之前,经济增长中任何资本性的投入,皆来自节衣缩食。⑫而经济增长能从传统进入现代,主要源于金融制度的创新。在现代经济增长中,其资本来源不再依靠过去剩余的积累,而是转向预支未来收益。⑬对传统增长与现代增长的区分,可以令我们得到两阶段模型的第三个公式,公式(3)表达的是投资阶段的资本来源,来自未来收益的贴现,并可以把前面表达存量和流量的两个公式联系起来。

公式中最重要的变量是贴现率δ,本文所界定的贴现率是指在资本型增长阶段,为解决资本缺口而能将未来的现金流贴现过来的能力。显然,这一变量具体数值的大小取决于经济主体的信用,在其他条件相同的情况下,信用的好坏,决定能贴现过来的资本数量的多少。与贴现率相对应的是杠杆,其数值高低直接反映了资本市场的发达程度。Rik是对未来每一期资产的估值,从公式(3)可以看出,在现代增长中,商业模式启动阶段(资本型增长)的资本性收入Ri0不再依赖其他商业模式剩余的外部积累,而是来自运营阶段(劳动型增长)的Rik,这意味着一个商业模式的启动资本完全可以内生。

目前的主流经济学混淆了资本和现金流的经济学含义,无法刻画现代增长与传统增长之间的差异。李嘉图在《政治经济学及其税赋原理》一书中,针对征税和发行公债这两种政府获取财政收入的手段,提出著名的“李嘉图等价定理”(Ricardian Equivalence Theorem)。该定理认为,尽管从表面上看,以税收筹资和以债券筹资,方式并不相同,但由于政府的任何债券发行在未来偿还时将表现为征收更高的税收。因此,在两种方式下,就人们的可支配财富而言,其效果是等价的。⑭征税和举债是否等效这一命题,曾激起经济学家极大的研究兴趣,并进行了持续的质疑和验证。用两阶段模型对这一定理加以审视,其谬误可以清晰呈现。就政府征收的税收而言,这是政府可以获得的持续的现金流性收入,而政府通过发行债券获得的是一次性的资本,两者分别适用于经济发展的不同阶段,不存在替代性。更为重要的是,就一个经济组织而言,其经济增长是通过发行债券还是通过征收税收来筹集启动资本,经济运行起来的效果也会完全不同。经济史中存在的一个典型化事实,即依靠发行债券融资的国家往往会随着负债增加而实现经济增长,反之那些靠积攒过去的剩余来启动经济的国家,最后都走向了财务崩溃。⑮

加州大学伯克利分校经济学教授德隆(J.Brad DeLong)在对人类250万年来的财富进行估算的过程中发现,1750年是人类财富增长的转折点,在此之前世界人均GDP长期处于停滞状态;在此之后,世界财富出现陡然增长。⑯是什么导致了人类从“大停滞”走向“大增长”?本文认为这始于制度创新,即通过金融革命,人类发明了一种能将未来收益贴现过来,解决经济增长资本缺口的制度,从此摆脱了依靠过去剩余积累的桎梏,经济增长的原始资本积累阶段得以迅速完成,不同商业模式从传统的序贯增长转入现代的平行增长。

同样的原理还可以用来解释为什么在现代增长过程中会出现金融危机?基于前文的公式(3),可以认为金融危机的本质是,在资本型增长阶段通过第三个等式贴现过来的资本超过了劳动型增长阶段能够创造出的真实现金流。现代增长需要将未来收入贴现,一旦资产形成而现金流性收入难以覆盖运营性支出并归还此前的债务,两阶段循环无法闭合,商业模式就会破产。⑰相对而言,在古典增长中,由于资本来自过去剩余的积累,根本无需第三个公式。所以所谓的金融危机,不是资本型增长阶段(Ri0−Ci0=Si0)没有完成,而是现金流型(劳动型)增长阶段(Rik−Cik=Sik)没有完成,使得第三个等式

$ \left( {{R_{i0}} = \sum\nolimits_{k = 1}^\infty {{\delta ^k}} {{{R}}_{ik}}} \right)$ 无法成立,导致从资本型增长向现金流型(劳动型)增长过渡过程中陷入增长崩溃。 -

两阶段增长模型与不可替代原则是帮助我们理解现代增长的一般性理论,将这一理论与具体现实相结合,可以较好地解释中国的城市化与经济增长。

-

解释城市化的前提,首先需要对城市的内涵加以界定。有别于目前普遍采用的密度指标,从本质上看,城市应被视为一组公共产品(服务)的集合,其与农村最大的差别在于公共产品(服务)的多少。相对于从事私人产品的生产者企业,针对公共产品(服务)表现出的效用上难以分割、消费上难以竞争和收益上难以排他等特点,为降低交易成本,作为公共产品(服务)的生产者,政府一般采用税收的方式为公共产品(服务)收费。⑱

任何类型企业的运行都必须服从收入减去成本剩余大于零的约束条件,经营城市公共产品(服务)的政府同理。按照两阶段增长模型,城市的发展分成两个阶段:以资本型增长为主的投资阶段,我们称之为城市化1.0阶段;以现金流(劳动)型增长为主的运营阶段,我们称之为城市化2.0阶段。就一个完整的经济增长而言,城市经营成功应该体现为其在运营阶段获得收入大于其在投资阶段的支出。

城市化初期的基本特点是城市基础设施投资巨大。中国的城市化水平长期难以得到提高的根源在于,依靠传统的经济增长方式,中国始终无法获得足够的启动城市化的资本性收入Ri0。若将中国改革开放后的城市化进程放到更长的时间尺度内考察,会与德隆的研究结果类似,我们将发现这一阶段中国城市的增长几乎呈现为一条陡然上升的曲线。中国的城市化何以出现这种惊人的增长?按照两阶段模型,解决了启动城市化的初始资本问题是其中的关键。中国解决这一问题的办法从采用与其他国家一样的依靠过去剩余积累的传统增长模式⑲,成功转变为依靠未来收益贴现来获取资本的现代增长模式。目前的很多研究认为是中国的工业化带动了中国的城市化,其实无论从理论还是现实来看,两者都并不互为因果,工业化和城市化都是中国转换经济发展积累模式的结果。一旦中国摆脱了经济增长的资本约束,两者就会次第启动。

-

解释了中国经济增长的资本来源问题,也就大体上找到了解释中国经济增长奇迹的钥匙。一个经济体从经济系统的角度看,其经济增长的资本来源无外乎内部和外部两个渠道。资本主义国家传统经济增长的初始资本除了源于外部掠夺,从内部来看主要依靠债券、股票等资本市场。与这些国家不同,时至今日中国的股票、债券等资本市场仍处于相对滞后的状态。历史和国情决定了中国的城市化无法依靠传统的资本市场来解决初始资本不足的问题。

面对特有的困难,中国的地方政府在不经意间采用了 “土地金融”(land finance),由此奠定了中国城市化成功的基础。在这一制度下,在其他国家处于资本市场边缘的房地产市场,在中国却成为主要的资本来源。“土地金融”制度形成的根源在于现行的1982年重新修订的、著名的《八二宪法》。该《宪法》中的“第八条”规定:城市土地归国家所有,农村土地归集体所有。⑳1988年的宪法修正案对“城地国有”做出了重新解释,土地所有权还是公有,不能出让;但土地使用权,可以出让,由此城市土地变成可以流通的资本。

1989年中国改革开放后,深圳率先启动城市化。深圳面临的首要问题就是资本短缺。由于彼时的中央财力薄弱,深圳只能自筹城市建设资金。面临这一难题,深圳从毗邻的香港获得了启发,作为城市化的先行者,香港政府不仅财力雄厚,更为重要的是其财政收入中相当一部分来自土地拍卖!在香港尚未回归之前,其土地所有权为英国女王所有,这与大陆的土地归国家所有类似,这种土地制度上的相似性使深圳决定效仿香港,通过出让相应年限的土地使用权获得城市化的启动资本。㉑1990年,国家土地管理局出台了《关于出让国有土地使用权审批管理暂行规定》,对不同用地类型的使用权年限加以明确。从此,地方政府开始摆脱长期困扰城市发展的资金短缺问题。㉒从未有其他的暂行规定能像这个规定这样,给中国创造出无与伦比的财富,对国家经济发展起到如此巨大的推动作用。㉓到了1998年,由于亚洲金融危机导致出口剧减,为拉动内需中央启动全国住房制度改革。地方政府手中原来不能交易变现的巨额财富由此进入资本市场,这相当于几百个城市政府同时首次公开募股(Initial Public Offerings,IPO)。中国的土地市场形成与股票市场有类似的架构,土地市场中的房地产开发商对应股票市场中的券商,包销政府出让的土地(相当于企业发行的股票),然后根据需求开发成各种楼盘(相当于股票市场中的理财产品),居民(相当于股票市场中的股民)通过购买城市政府发行的土地股票分享整个社会财富的增长(房屋升值)。在此期间,地方政府若想出售辖区的土地需要到处招商,土地市场处于买方市场,不同的城市政府(生产者)之间为卖地展开竞争,开发商(消费者)则坐享消费者剩余。针对这一制度缺陷,2004年国务院下发“71号令”,规定自当年8月31日起,必须采取“招拍挂”的方式出让土地。从此开发商(消费者)之间为买地而展开竞争,政府(生产者)坐享生产者剩余。至此,中国的房地产市场基本形成,土地在地方政府资本结构中的比重逐年上升。

“土地金融”制度的确立使中国在极短的时间内摆脱了城市化的资本约束,实现了举世瞩目的“压缩型”城市化。目前,大部分城市的基础设施建设标准远远超出了这些城市政府税收收入所能负担的水平。针对这一现象产生的原因,“土地金融”具有的超乎想象的融资能力,是目前能够给出的最有说服力的解释。

-

中国改革开放四十年,“土地金融”不仅为地方政府,而且为整个中国经济发展创造了前所未有的低息融资环境。只有在低息的货币条件下,才有可能出现高杠杆、高泡沫的资本市场,中国经由“土地金融”实现了以往只有资本强国才能做得到的资本创造,廉价的资本支撑起中国空前规模的城市化建设。

对“土地金融”最大的误解不仅体现在对其几乎一边倒式的批评,更体现为这一概念常被错误地解读为土地财政,而后者正是该误解产生的原因。之所以会将“土地金融”和“土地财政”混淆,就是由于在主流经济学的教科书中并没有对资本性收入Ri0(未来收益贴现,属于债务和金融)和运营性收入Rik(当前真实现金流收入,属于财政)加以区分。而在两阶段模型里,我们很容易判定土地收入属于Ri0,这是融资(finance)而非收入(revenue)。

在现代经济增长的过程中,世界经济的竞争很大程度上就是资本的竞争。发达国家之所以发达,概因其很早就拥有了强大的资本生成能力。而现今的中国作为一个发展中国家,在资本生成上,居然可以跟最发达的资本大国比拼,这确实是很多人始料不及的。大国之间的竞争,发展到最后要回归实体经济,而实体经济的发展离不开金融的支持。在两者交错构成的竞争性市场中,首先比拼的是资本的多寡;其次比拼的是建设速度,最先抢占市场,收回成本者胜出。

就中美两国各自的主要资产市场而言,中国房地产的泡沫比美国股市的泡沫更大。所谓泡沫,就是对未来现金流的估值,也即贴现率。在实物商品货币时代,按照格雷欣法则会出现“劣币驱除良币”的现象;但在信用货币时代,则是“高泡沫驱除低泡沫”。美国凭借其制度、军事和文化,在债券、股票等资本上市场上,将更多的未来收益贴现,给同样的现金流以更高的估值,创造并支撑着全球最大的资本市场泡沫,进而令美国经济独步全球。现在中国在美国之外创造了一个比其有更高贴现率的资本市场,㉔且这个资本市场几乎完全不受美元周期的影响。㉕中国巨大的房地产市场和这个市场的高贴现率,使美国意识到中国已经成为其最强劲的竞争者,这才是导致中美博弈的深层次原因。

-

关于政府的市场角色,长期以来就是经济学界各种理论争鸣的焦点,也是目前中美贸易谈判中美方关注的“结构性问题”的核心。与传统上依赖股票、债券等市场融资的发达国家完全不同,中国资本市场的力量主要源自土地和楼盘。正是由于资本市场的主体不同−股票市场的主体是企业,土地市场的主体是政府,所以中国必须要通过“有为的政府”,才能让资本进入市场。这并不是由于中国的国有企业比民营企业效率高,而是因为在“土地金融”制度下,前者拥有更多的信用。针对国有企业改革,大部分的争论是从效率的角度出发,来论证国有企业和民营企业究竟孰强孰弱,但事实上,如果脱离资本创造这一视角,这样的讨论并没有多大意义。

在以企业信用为支撑的股票和债券等资本市场,中国的发展同发达国家相比长期处于落后状态,这导致高风险、长周期,但却高收益的产业根本无法获得昂贵的资本。但在以政府信用为支撑的房地产市场,由于地方政府是这一市场中的核心“企业”,其快速发展却在很短的时间内创造了大量的“廉价”资本。在中国目前的资本结构下,面对巨额的高风险投资,只有“廉价”的政府资本才能承受巨大的风险,因此,中国经济只有政府“重资产”−“国进”;民企才可能“轻资产”−“民进”,也即在政府的投资成功之后,民营经济的“轻资产”再嫁接到政府的“重资产”上,政府的公共投资是企业私人投资的基础。㉖从这一视角出发,目前经济学家们热衷讨论的“国进民退”“国富民穷”等问题,其实都是伪问题。

这也就很好地解释了目前中美贸易摩擦中,美国一定要将中国划分为“非市场经济国家”以及针对“中国制造2025”的原因。中国“政府+土地金融”的经济制度挑战了欧美“私企+股票债券”的市场模式。由于中国的资本市场(以房地产市场为主)比美国的资本市场(以股票市场为主)更强大,无论是政治制度还是城市化所处的阶段都决定了美国无法效仿中国的土地游戏,只能依靠市场经济国家的“普世”准则迫使中国“自断双臂”,放弃自己的“有形之手”。㉗

-

回首过去,改革开放四十年中国经济的成功非同凡响,甚至远超自我预期;展望未来,我们需要回答的是过去四十年的成功经验还可以继续复制吗?显而易见,一把钥匙无法打开两扇不同的门。无论从需求侧的中国人口数量变化来看,还是从供给侧的中国城市建成区的增长来看,都可以得出相同的结论−中国城市的高速增长时代已渐近尾声。在从“高速度增长”转向“高质量发展”之后,在城市的运营阶段,中国经济将面对完全不同的问题。

-

如果基于常住人口的统计口径来衡量,2015年,中国的城市化水平为56.1%,城市化刚刚过半,似乎意味着中国的城市化还有较大的投资和增长空间。但这其实是由于采用常住人口进行城市化水平统计带来的“衡量偏误”。从更能反映城市化真实水平的城市建成区面积来看,2015年,中国城市建成区面积已经达到51948平方公里,如果加上矿区建设用地,其总量高达10万平方公里,㉘可以“装进”全国80%以上的城市人口。㉙按照描述城市化规律的诺瑟姆曲线,城市化率达到70%−80%是城市化的一个转折点,在达到这一水平之后,城市化进程会放缓。中国由于采用“土地金融”的办法,这一制度的高效率使得中国的空间城市化出现一个巨大的“提前量”,这意味着中国的城市化也因此将在相较发达国家更低的人口城市化水平就开始转型。

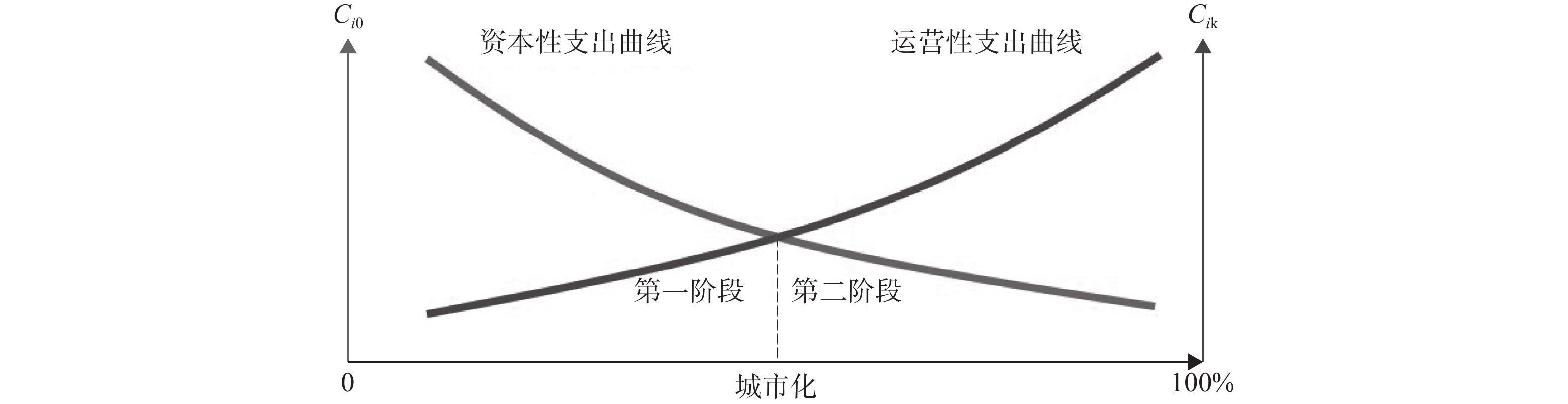

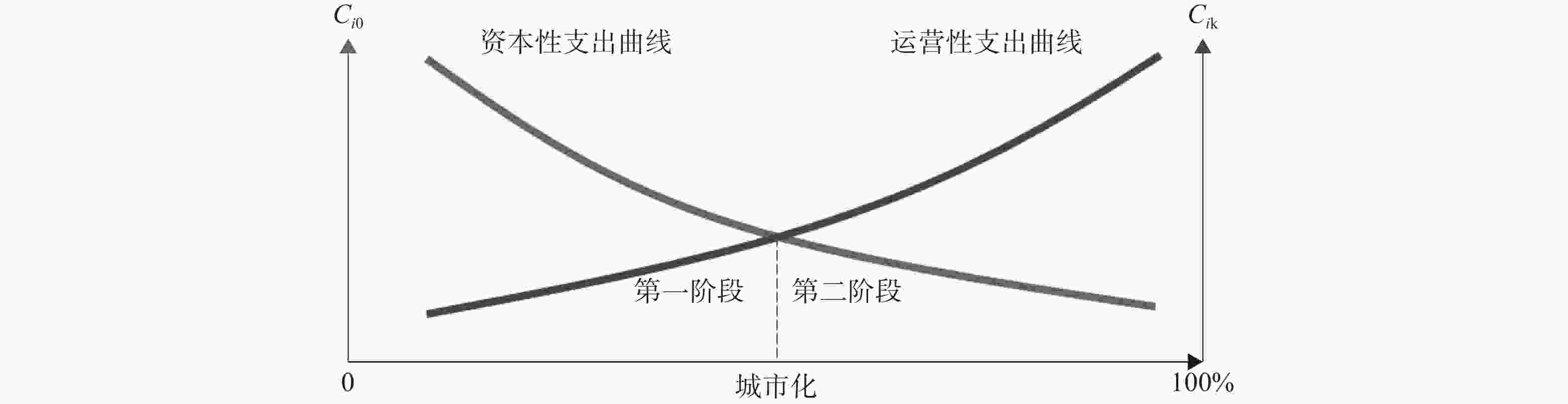

在城市化的资本型增长阶段,政府工作的重点在于解决资本缺口问题,由于资本型支出会随城市化水平的提高而下降;因此一旦进入城市化的运营阶段,随着运营性支出增加,由资本性缺口所带来的困难将会被相应的现金流缺口所取代,如图2所示。在城市化的1.0阶段,增加固定资产投资是“好的”增长,说明城市政府的信用好,并能借此融资;但进入到城市化2.0阶段,城市所需固定资产投资已经基本完成。㉚此时再继续增加大额固定资产投资,通常只能带来“坏的”增长。从长期来看,由“好的”或“坏的”不同的GDP所构成的增长结构会最终影响到经济增长的绩效。

图 2 转型经济的成本结构

如果说中国的城市经济正在从资本型增长转向现金流型增长这一判断成立,那么就可以得到一个可供验证的经济学假说:在达到一定的资本积累水平之后,城市的“现金流−资本”结构对城市经济增长的影响将会发生突变。在达到该资本积累水平之前,城市固定资本相对于城市现金流越高,则城市经济增长绩效更好;反之,城市经济增长则主要依靠城市现金流的相对快速提升。

-

本文实证研究设计主要基于Hansen(1999)㉛发展的面板门槛模型,模型设定如下:㉜

其中,i表示城市,t表示年份,yit为被解释变量−城市人均实际GDP,用来衡量城市经济增长绩效;sit为解释变量−城市公共财政支出与城市住宅固定投资的比值,用作衡量城市政府的“现金流−资本”结构。一般而言,城市公共财政支出与公共财政收入并不完全相等,城市公共财政支出更能反映真正用于该城市的实际现金流,且为了更好地与固定资产投资(支出端变量)对应,本文选择城市公共财政支出作为城市政府现金流状况的衡量指标。由于城市的住宅投资与城市基础设施建设等公共资本紧密相关,为了排除一般固定资产投资中工业投资的干扰,本文选择城市住宅投资作为城市资本的代理变量。

μi为城市的个体固定效应,xi为一组对城市人均GDP有显著影响的控制变量,θ是其相对应的系数。git表示城市的资本积累水平,本文用城市人均住宅资本存量来指代。γ为城市资本积累水平的门槛值,D(.)为一指示函数,当其括号内的条件满足时,D取值为1,反之取值为0。

该实证模型的含义是,按照理论模型的预期,当城市资本积累水平不足且尚未跨过门槛值时

$D\left(g_{i t} \leqslant \gamma\right)=1 $ ,实证模型变为$y_{i t}=\mu_{i}+\theta x_{i}+\beta_{1} s_{i t} $ 。此时模型预期$ \beta_{1}<0$ ,即sit减小,㉝则城市人均GDP增大;当城市资本积累跨过门槛值,实证模型变为$y_{i t}=\mu_{i}+\theta x_{i}+\beta_{2} s_{i t} $ ,此时模型预期$\beta_{2}>0 $ ,即sit增大,㉞则城市人均GDP相应增大。 -

本文采用中国187个地级及以上城市2005−2017年的面板数据,对上述假说进行检验。数据来源于《中国城市统计年鉴》与wind数据库。表2列示了主要变量的定义与基本统计量。㉟

变量名称 平均值 标准差 最小值 最大值 样本量 数据定义 ln_gdp 578.5 73.38 369.9 728.5 2431 人均实际GDP的对数值 ratio_r_e 1.479 1.286 0.25 10.76 2431 房地产投资与财政支出的比例 ratio_r_r 0.764 0.576 0.116 4.173 2431 房地产投资与财政收入的比例 ratio_h_e 2.173 2.244 0.342 19.92 2431 住宅投资与财政支出的比例 ratio_h_r 1.111 0.935 0.161 6.809 2431 住宅投资与财政收入的比例 second_indu 51.32 11.66 17.09 90.38 2431 二产占GDP的比例 third_indu 41.47 10.63 8.61 80.23 2431 三产占GDP的比例 wage 3.538 2.014 0.197 57.65 2431 人均在岗职工工资 unemp 0.01 0.386 −3.433 3.595 2431 失业率 road_per 10.31 7.632 0.31 108.4 2431 人均道路使用面积 k1 percapita 26000 24000 1445 210000 2431 资本积累水平1:人均固定资本存量 k2 percapita 5413 6339 144.6 46000 2431 资本积累水平2:人均房地产资本存量 k3 percapita 3814 4304 82.87 31000 2431 资本积累水平3:人均住宅资本存量 注:(1)人均实际GDP是名义GDP经过GDP平减指数处理后得到;(2)人均资本存量经过价格指数处理后,采用张军等(2004)的计算方法得到。① 表 2 变量的基本统计量与数据定义

-

本文使用面板门槛模型来进行实证估计。面板门槛模型按照门槛值个数分为单一门槛、双重以及三重门槛等多种估计形式。表3报告了对于确定门槛值个数所进行的相应统计检验。我们同时还得到了门槛值的估计值和相应的95%的置信区间,见表4。从表3的门槛效果检验结果来看,单一门槛到三重门槛的效果都显著。表4得到了门槛估计值及其相应的置信区间。当LR值(似然比检验统计量)为0时,可以确定门槛变量(人均住宅资本存量)γ的估计值,而其95%置信区间是所有LR值小于5%显著水平临界值(7.35)的γ所构成的区间。表3中,双重门槛与三重门槛值所报告的置信区间较宽,且在双重门槛模型估计中,第一门槛值的置信区间也包括了第二门槛的估计值,为了使实证结果更加稳健,本文将选择单一门槛模型进行接下来的实证估计。根据门槛估计值,样本中的城市分为人均住宅资本存量较低(git

$ \leqslant$ 1724,对应城市化初期的资本型增长阶段)以及人均住宅资本存量较高(git >1724,对应城市化中后期的现金流型增长阶段)(表4)。临界值 F值 P值 1% 5% 10% 单一门槛 327.834*** 0.000 52.065 52.065 52.065 双重门槛 63.974*** 0.000 −99.030 −99.030 −99.030 三重门槛 25.361*** 0.000 2.375 2.375 2.375 注:(1)表中F值和P值都采用自抽样法(Bootstrap)抽样500次后得到的结果;(2)***、**、*分别表示在1%、5%和10%的水平下显著。 表 3 门槛效果检验

门槛估计值 95% 置信区间 单一门槛模型 1723.970 [1670.387, 1936.192] 双重门槛模型 第一门槛值 926.959 [764.093, 3402.925] 第二门槛值 2028.758 [1911.948, 2028.758] 三重门槛模型 17000 [3020.669, 17000.00] 表 4 门槛估计结果与置信区间

表5的报告结果显示,在187个样本城市中,跨过城市化阶段门槛值(人均住宅资本存量>γ=1724)的城市从2005年的19市(占比10.16%)随年份逐渐递增到2017年的174市(占比93.05%)。从总体上看,中国城市已经基本上跨过城市化阶段门槛,从城市化前期的资本型增长阶段进入到了中后期的现金流型增长阶段。

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 资本型增长阶段 168 154 142 123 102 82 67 44 33 26 16 16 13 现金流型增长阶段 19 33 45 64 85 105 120 143 154 161 171 171 174 表 5 不同年份分别处于不同城市化阶段的城市数量

那么,对于不同城市化阶段而言,城市的“现金流−资本”结构是否会像本文假说预期的那样对城市经济增长产生显著影响呢?本文使用面板数据固定效应模型,对(4)式进行了估计。表6汇报了相应的实证回归分析结果。在第(1)列中,将人均住宅资本存量作为门槛变量,以城市公共财政支出/人均住宅投资的比值(ratio_h_r)作为衡量城市“现金流−资本”结构,重点考察其与被解释变量人均实际GDP的对数(ln_gdp)之间的相关关系。

(1) (2) (3) (4) (5) (6) (7) 住宅资本 住宅资本 住宅资本 房地产资本 房地产资本 固定资本 固定资本 second-ind 6.903***

(6.94)7.025***

(7.25)6.641***

(7.15)7.090***

(7.00)6.987***

(7.39)6.766***

(7.31)6.808***

(7.55)third-indu 6.658***

(4.76)6.601***

(5.01)6.338***

(4.91)6.670***

(4.84)6.507***

(5.08)6.510***

(5.01)6.460***

(5.27)wage 12.970**

(2.18)12.192**

(2.11)12.493**

(2.14)12.715**

(2.13)12.185**

(2.11)12.113**

(2.06)11.533**

(2.02)unemp 0.264

(0.22)0.409

(0.35)−0.206

(−0.17)0.091

(0.08)0.987

(0.85)0.519

(0.41)0.592

(0.44)road_per 0.900*

(1.89)0.802*

(1.90)0.903*

(1.96)0.827*

(1.92)0.807*

(1.92)0.825**

(1.98)0.768**

(2.06)ratio_h_e*D1 −3.66***

(−2.79)−3.686***

(−3.54)−5.38***

(−3.85)ratio_h_e*D2 6.119***

(3.34)7.342**

(2.31)5.778***

(2.63)ratio_h_r*D1 −11.31**

(−3.24)−12.070***

(−3.35)ratio_h_r*D2 16.224**

(3.87)16.069***

(3.88)ratio_r_e*D1 −8.067***

(−2.97)−10.73**

(−3.92)ratio_r_e*D2 11.568**

(3.88)11.494**

(2.91)_cons −110.50

(−1.16)−112.268

(−1.23)−82.966

(−0.94)−117.755

(−1.24)−106.207

(−1.21)−89.866

(−1.03)−86.153

(−1.03)N 2431 2431 2431 2431 2431 2431 2431 adj-R2 0.697 0.716 0.710 0.698 0.715 0.710 0.722 F 107.933 150.877 103.511 109.749 155.296 125.579 141.100 注:***、**、*分别表示在1%、5%和10%的水平下显著。 表 6 城市“现金流−资本”结构对城市经济增长的影响

回归结果显示,当城市人均住宅资本存量尚未跨过门槛值时,城市公共财政支出/住宅投资的比值系数在1%的水平下显著为负,同时该模型的拟合优度较高,调整后的R方达到了0.69。这就验证了当城市化处于初期阶段,人均资本积累不足时,相对于增加城市现金流,快速提高城市资本水平将有助于城市经济增长;与此相对应,而当城市人均住宅资本存量跨过门槛值后,城市公共财政支出/人均住宅投资的比值系数在1%的水平下显著为正。在城市化中后期阶段,城市现金流相对比例的提高将成为驱动城市经济增长的主要动力。

第(2)和第(3)列,我们将解释变量依次变为公共财政收入/住宅投资的比值以及公共财政支出/房地产投资的比值,并保持门槛变量指标不变。跟第(1)列结果类似,当城市位于城市化初期阶段时,解释变量的系数显著为负;当跨过门槛值后,解释变量变为显著为正。

作为稳健性检验的第(4)至第(7)列,我们依次将门槛变量的衡量指标变更为人均房地产资本存量以及人均固定资本存量,回归结果除第(7)列的系数显著水平稍微有所降低之外(在5%的水平上显著),解释变量的系数符号并未发生改变,且模型的整体拟合优度较高(0.7左右)。其经济学含义与前(3)列的回归结果一致。

-

一个城市如何实现从“高速度”向“高质量”的转型?基于前文的两阶段增长模型,作为城市转型的应对之策,六个变量中的三个变量要增加,三个变量要减少。

就资本型增长阶段的三个变量而言,两个变量需要减少,一个变量可以增加。(1)由于投资需求Ci0下降,资本性收入Ri0要减少。在城市“高质量”的运营阶段,如果仍然延续前一阶段的发展模式,继续卖地增加固定资产投资,由于随着城市基础设施饱和,投资的边际收益递减,会扩大政府的现金流缺口。(2)固定资产投资Ci0要减少。特别是要减少那些具有“奢饰品”性质的基础设施投资(比如地铁、音乐厅和体育馆等),在这一阶段,固定资产投资下降带来的经济增长放缓可能不是坏事,而是经济转型时期“减速转弯”的理性选择。(3)相对于前项,资本剩余Si0可以增加。但需要切记的是,按照不可替代原则,增加的资本性剩余不能直接用来弥补现金流性缺口,而是要投入到能产生现金流性收入(比如投资获得的分红)的项目中,作为对现金流的补充。

就现金流型增长阶段的三个变量而言,两个变量需要增加,一个变量可以减少。具体来看,就是收入项Rik和剩余项Sik自然是越多越好,而支出项Cik则是越少越好。在这一阶段节省支出就是在增加收入,任何靠增加固定资产投资来拉动的GDP都是“坏的”增长。㊱需要进一步强调的是,运营剩余Sik越大越好。这一点可能有悖于很多人对发达国家政府追求平衡预算的理解和认识。发达国家的政府之所以追求平衡预算,是因为在分权和直接税制下,其地方政府属于服务型政府,在本质上与中国从事小区管理的物业公司类似。即便如此,那些平衡预算的政府,一旦遭遇经济危机,就只能负债赤字运行,进而危及城市财政安全。而中国在集权和间接税制下,地方政府是发展型政府,两者的预算逻辑完全不同。㊲

当然,固定资产投资也并非越少越好,而是要寻找更高效的固定资产投资,即用“好固投”替代“坏固投”。具体来看,在这一阶段政府的投资要“以人为本”,投资重心要从“物”−基础设施转向“人”−劳动力。降低劳动力的成本,就是在降低企业的成本,进而才有可能导致城市政府现金流性收入−税收的增加。城市政府如何才能实现这种发展转变呢?制度设计的关键在于降低劳动力进入城市的门槛,而解决新增劳动力的住房问题无疑是一个非常有效的手段。政府通过“先租后售”的保障房建设,通过自己的“重资产”来帮助劳动力“轻资产”进入城市。创造“好的固投”−“先租后售”的保障房建设,既能降低劳动力的住房成本,又不会给政府带来大规模的负债。

-

需要指出的是,从“高速度”向“高质量”转型的过程,危机出现是大概率事件。这是因为所有商业模式同时从第一阶段转向第二阶段,必定意味着固定资产投资的减少。而这会带来一个尚未引起传统经济学注意的副作用−货币供给不足。这个副作用带给经济的破坏,要远超转型带给经济的好处。现实中,合理的微观经济决策的合成效果,会导致不合意的宏观结果。

导致微观行为“合成谬误”的原因,就是货币。分工是所有经济的基础。而“市场−商品”经济必须使用货币分工。中国历史上市场经济长期发育不良,一个根本原因就是货币不足,所以必须依赖出口顺差换取分工所必需的货币。而发达国家,无一例外都是通过货币的信用化,摆脱了流动性不足的约束。改革开放的成功,特别是过去十几年的经济增长,很大程度上是因为“土地金融”创造的巨大信用为货币从商品货币转向信用货币创造了条件。信贷成为货币生成的重要途径。

在城市化需要巨大融资的资本型增长阶段,因为有足够的信用,贷款需求不成问题。但当城市化从资本型增长转向运营型增长,贷款的需求迅速减少,此时家庭、企业和政府三个部门如果同时“去杠杆”,银行资产负债收缩,结果就是货币供给的减少。如果经贸摩擦导致依靠顺差生成的货币减少正好与“去杠杆”同步,经济就会再次退回到非货币的分工模式。大规模的经济萎缩是一个几乎没有悬念的结局。㊳在中国乃至世界历史上,由于货币不足导致的社会动荡屡见不鲜,这才是城市化转型的最大危险。

对于现代经济而言,转型成功的前提,就是要解决伴随转型而来的流动性不足的问题。这就意味着必须要有另外一个新的商业模式开始资本型增长。唯此,才可以创造足够的贷款需求。如果市场不能在短期内解决城市化转型导致的融资需求消失,政府就要直接创造贷款需求。2008年金融危机后,中国采取了积极的财政政策,美国政府对企业实施直接救助㊴,日本央行则是通过购买国债向市场注入流动性,救助股市、债市,实践证明这些做法是有效果的。

同世界其他发达国家相比,中国还有大量没有卷入商品经济的经济要素,还有不少没有进入城市的人口,已经进入城市的人口商品化程度也不高。这意味着积极的财政政策即使从微观上看效益并不好,但也会因为货币增长带来分工水平的提高而获得收益,这些都给中国的城市转型预留了额外的空间。

城市化转型:从高速度到高质量

- 网络出版日期: 2019-06-01

摘要: 中国经济要由高速度增长阶段转向高质量发展阶段,是十九大报告针对新时期中国经济基本特征提出的新表述。何为“高质量发展”,从理论到实践的探索可能才刚刚开始。本文在古典经济增长理论的基础上,构建了涵括微观、中观和宏观,包含资本型增长(投资)和现金流型增长(收益)的两阶段动态经济增长模型。由于资本是未来收益的贴现,在本质上属于债务,进而提出在经济增长过程中,存在资本(存量)和现金流(流量)不能相互替代的“不可替代原则”。在此基础上,基于原始资本获取方式的差别,对传统增长和现代增长进行了区分,并结合中国城市化进程中的地方政府行为、土地金融和资本创造对中国过去四十年的改革和发展的逻辑进行了梳理和总结。在中国城市化进入中后期阶段,中国的城市化需要从此前的资本型增长转换到现金流型增长,这也是中国经济要从高速度向高质量转型的经济学含义。

English Abstract

The Transition from High-speed to the High-quality of China’s Urbanization

- Available Online: 2019-06-01

-

Keywords:

- high-quality development /

- a two-stage dynamic economic growth model /

- the irreplaceable principle /

- land finance /

- the market role of governments

Abstract: China’s economy development should shift from a stage of high-speed to a stage of high-quality, This is an important judgment made by the report on the 19th National Congress of the Communist Party of China (CPC) about the basic characteristics of the current Chinese economy. For the economic implication of high-speed development, whether it succeeds or fails, it need not be explained further. But as for what is high-quality development, the exploration from theory to practice may just begin. Basing on the classical economic growth theory, this paper constructs a two-stage dynamic economic growth model, including capital growth and cash flow growth, the model is applicable to micro-meso-macro economics. Since capital is a discount to future earnings, it is essentially a debt, this paper puts forward the irreplaceable principle that capital and cash flow cannot replace each other in the process of economic growth. On this basis, the traditional growth relying on surplus accumulation in the past and the modern growth relying on discount of future earnings are distinguished. Combined with the local government’s behavior of land finance and capital creation in the urbanization process of China, this paper summarizes the logic of China’s reform and development in the past 40 years. In the middle and late stage of China’s urbanization, the transformation of China’s urbanization needs to change from the previous capital growth to cash flow growth. So this is also the economic implication of the transformation of China’s economy from high-speed growth to high-quality development.