-

中国经济在近几十年高速发展的同时,也付出了高额的资源环境代价,尤其近年来以“雾霾”为代表的大气污染尤为严重,不仅覆盖范围广,而且与广大居民的直接感受密切相关,加之通过互联网、自媒体等的广泛传播,更进一步加大了雾霾污染对公众的影响程度。为此,中央及各级地方政府对环境污染高度重视,将生态文明建设提到前所未有的高度。在2018年5月召开的全国生态环境保护大会上,习近平进一步强调,坚决打好污染防治攻坚战,坚决打赢蓝天保卫战是重中之重,强化联防联控,还老百姓蓝天白云、繁星闪烁。事实上,十八大以来的五年,中国雾霾治理已经取得了重大阶段性成果,不仅修订颁布了《环境保护法》《大气污染防治法》等一系列相关法律法规,而且制定了《重点区域大气污染防治“十二五”规划》《大气污染防治行动计划》等具体行动方案,《大气污染防治行动计划》目标目前已全面实现。但从长远来看,中国雾霾污染治理仍然任重道远①,而且,随着治理的不断推进,无论能源结构、产业结构优化空间还是企业技术水平提升的潜力都将越来越小,从而污染治理难度将会更大。因此,在中国从高速增长向高质量发展难以一蹴而就的情况下,污染治理的经济成本势必也将越来越高。尽管陈诗一和陈登科②研究发现总体上雾霾治理与经济增长可以实现“双赢”发展,但中国幅员辽阔,各区域间在经济发展、环境污染及相应的环境治理成本等方面也存在较大差异。所以,随着中国雾霾污染治理进入新的攻坚阶段,如何构建更为有效的区域协同治理方案,既能加强当地的污染治理,又能促进区域间污染治理的联防联控和经济的协调发展,对于中国当前的雾霾治理和区域协调发展具有重要现实意义。

2018年起在中国施行的环境保护税(以下简称:环保税),作为污染治理的重要经济手段,将赋予企业更多选择,企业可根据自身边际减排成本灵活选择交税还是加强环境治理以避免交税,整体上更有利于污染治理效果与治理成本的平衡。从而,在雾霾治理的新阶段也被寄予厚望。而就目前的环保税制改革方案来看,各省市地区具有了相对更大的自主权,不仅税收全部由地方政府获得,而且具体税额方案也由省级地方政府在法定税额幅度内自行决定,但就各省市目前公布的税额来看,普遍认为仍存在较大的优化空间。首先,从环境治理有效性方面来看,如果环保税额严重低于污染的边际减排成本,则企业将选择继续生产排放污染物③,从而影响污染治理的效果,而从当前公布的税额来看,近一半省份(如浙江、安徽、福建等)执行的环保税额标准都偏低,因此,各省市环保税方案的有效性问题,还需结合相应的边际减排成本进行系统研究。其次,从区域环境协同治理的方面来看,在当前环保税额分布中,还未明显体现区域协同治理的理念,而雾霾等大气污染具有显著的空间关联效应④,某地区周边一定范围内区域的环保税额同样对该地区污染具有一定影响,如沈坤荣等⑤研究发现,邻近城市间环境规制差异将引发污染就近转移的现象,认为当前中国各城市为实现局部短期利益最大而实行的环境规制政策并不利于全局环境治理。但目前许多污染程度类似的相邻地区的环保税额标准却具有较大差异,如作为大气污染重点联防联控区域的长三角区域等⑥。同时,从区域经济协调发展的角度,不同区域在征收同等税额时,边际成本较低的经济发达地区应通过税收转移等形式获得一定的经济补偿,但是当前税收收入都是以返还当地政府为主⑦)。

综合上述分析,为进一步优化中国环保税制改革,提升其在雾霾污染治理方面的作用,需初步解决以下问题:(1)中国各区域雾霾治理的边际成本如何;(2)如何优化各区域的环保税制,以加强本地雾霾治理的有效性;(3)需要加强协同治理的重点区域有哪些,包括省内的及跨省的区域;(4)加强区域雾霾协同治理的环保税制初步方案等。其中,第一个问题−雾霾治理的边际成本是后面三个问题的基础。

从雾霾减排机制来看,尽管雾霾的形成并非单纯的污染源所致,但只要将污染排放总量控制在一定限制内,可最大程度减少雾霾出现的频率⑧。而雾霾形成的主要污染源为硫酸盐、硝酸盐、有机碳等气溶胶粒子,以及直接排放的烟粉尘等⑨,这些构成的二次气溶胶粒子是中国严重雾霾污染的重要来源。从而,相应的雾霾污染源控制的主体即为二氧化硫、氮氧化合物、烟粉尘等主要大气污染气体。因此,基于以上分析,本文将以雾霾形成的主要污染源−二氧化硫、氮氧化合物、烟粉尘等作为雾霾治理边际成本估计的主要对象,来尝试研究回答以上提出的四个问题,从而为中国环保税制改革优化及区域雾霾协同治理提供有益的政策建议。

-

污染的边际减排成本常通过污染物的影子价格来表示,而影子价格的计算方法主要包括参数和非参数两种方法,通常都是基于估计方向性距离函数来进行研究,如,Marklund and Samakovlis(2007)、Cuesta等⑩、Färe等(2010)⑪、陈诗一⑫、魏楚⑬、涂正革⑭等。相对而言,参数化方法因参数表达式可以进行微分和代数处理,可计算得到各决策单元的非期望产出影子价格,从而是应用相对更为广泛的影子价格计算方法。而且,陈诗一⑮在用参数和非参数两种方法估计中国工业行业CO2影子价格时发现两者得到数值和趋势是基本类似的。因此,本文选择参数化方法来估计影子价格。

由于利用超越对数函数来参数化产出方向性距离函数,具有不需要产出变量做强处置假定的优点,因此,本文借鉴Färe et al.㉘和陈诗一⑧,亦选择超越对数产出方向性距离函数。在投入产出变量选择上,投入主要包括资本(x1)、劳动(x2)和能源(x3),期望产出(y)为各地区经济产出,非期望产出(b)为二氧化硫排放量、氮氧化合排放量和烟粉尘排放量。从而,对某个区域k,具体的超越对数产出方向性距离函数设定为:

其中,k表示第k区域,α,β,γ,δ,μ,均为待估计系数。则非期望产出(b)相对于经济产出的相对影子价格可写为:

其中,pb,py分别为污染物和经济产出的影子价格。

而(1)式中参数的求解可采用以下带约束的线性规划方法来进行估计:

其中,在(3)式中,目标函数要最小化所有样本同前沿的离差和,约束条件(i)确保所有观测点是可行的;约束条件(ii)和(iii)限定了期望产出和非期望产出的影子价格分别为非负和非正;约束条件(iv)表示对每种投入要素施加的单调性约束(魏楚,2014);约束条件(v)表示对产出变量的一阶齐次性假定,即对产出变量是弱处置的;约束条件(vi)则表示距离函数的对称性。

实际上,根据约束条件(vi)和(v),部分估计参数是相同的,所以只有15个不同的估计参数,即最优化问题(3)可重新写为:

从而,根据模型(2)和(4),非期望产出的影子价格估计公式可重新写为:

另外,根据公式(4)和(5),影子价格估计的结果应为负值,因此,为了便于分析,我们对(5)两边取绝对值,从而使得估计的影子价格变为正值,相应的经济学意义即污染物排放对应的边际产出价值。另外,通常假定期望产出的影子价格就等于它的市场价格,即等于py为1元。因此,非期望产出的影子价格进一步可写为:

-

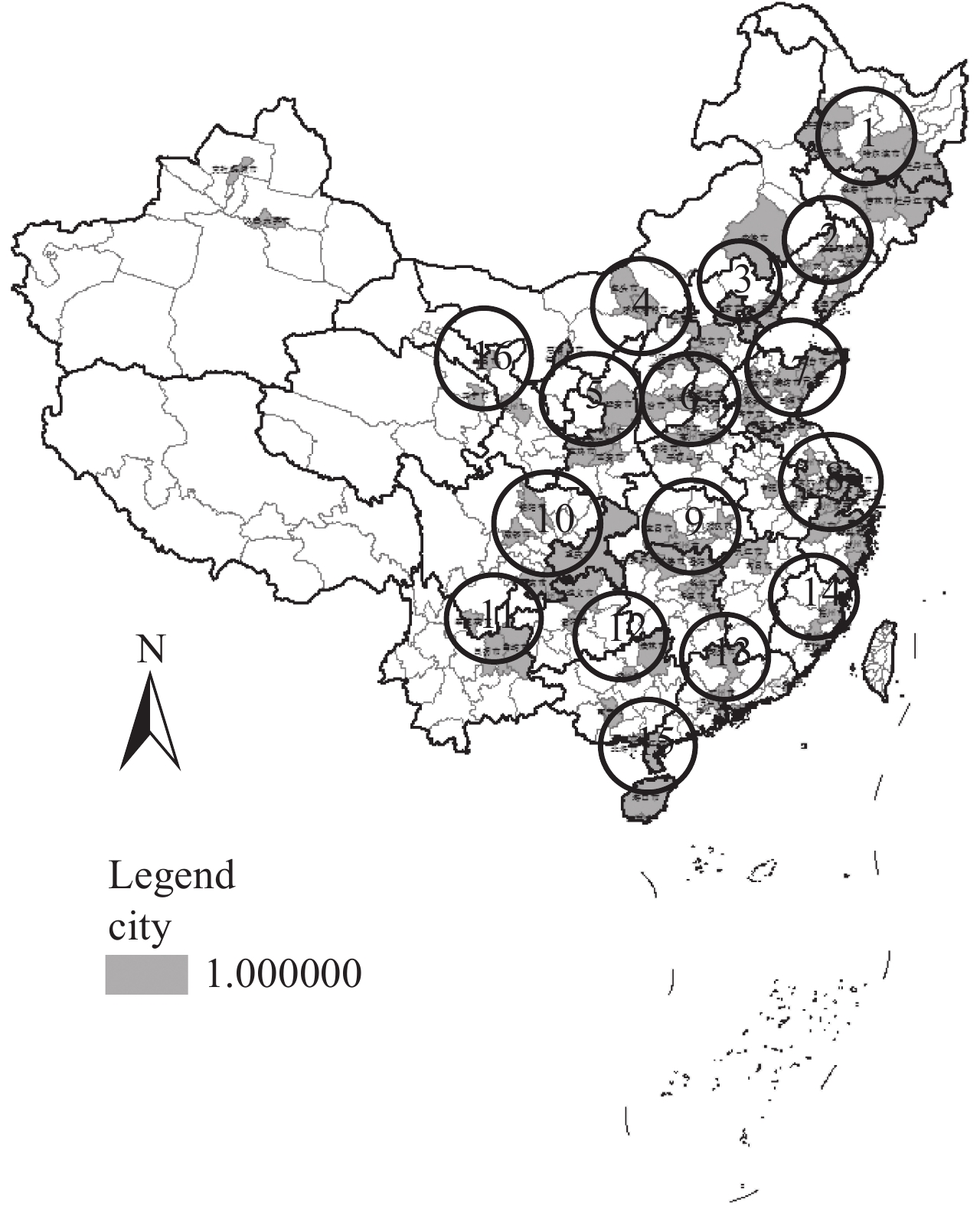

尽管雾霾污染的空间关联范围目前还没有统一的结论,且随着浓度和气象条件等差异,污染影响范围也不尽相同,但随着距离增加污染关联程度肯定呈递减趋势,为此考虑范围过大并不适宜。而从相关研究来看,沈坤荣(2017)等研究发现环境规制引发的污染就近转移效应在150千米达到峰值,即环境规制如环保税额的差异将通过企业污染转移产生区域关联效应;刘海猛等⑯研究京津冀城市群雾霾污染的时空分布情况,发现PM2.5在城市间交互影响距离平均为200公里。所以,在此意义上,协同治理的区域对象应至少为地级城市层面。

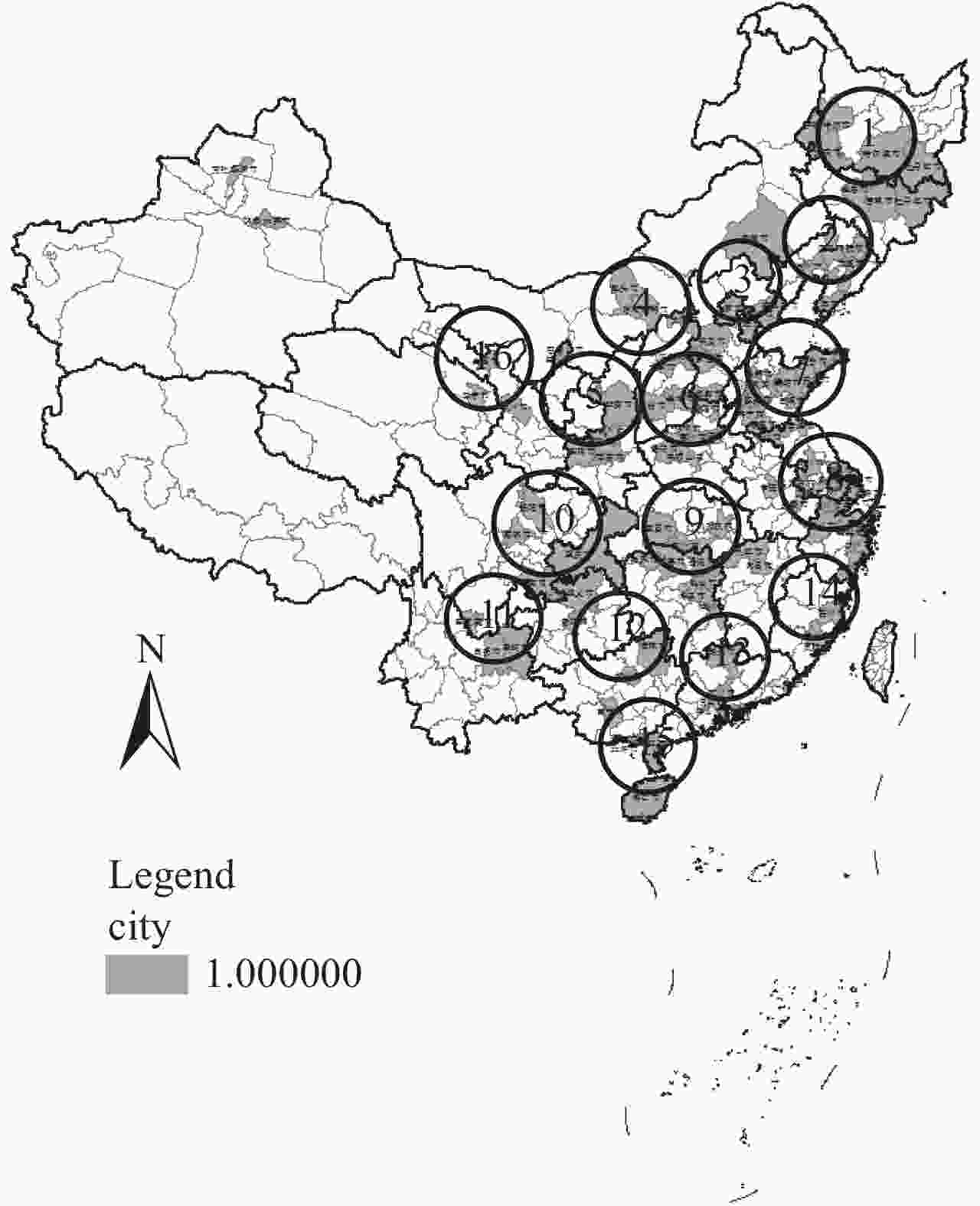

结合以上研究,本文根据选择的中心城市的地理位置,将该城市周边200公里范围作为参考,将该城市群区域作为协同治理的对象。同时,囿于城市层面数据在能源、环保方面的限制,无法估计所有地级城市的影子价格,只能得到《中国环境年鉴》公布的112个重点城市的数据。因此,选择省会城市或副省级城市为中心城市,按照边界相邻原则及200公里范围的参考范围,得到协同治理的城市群空间分布示意图(如图1)。

图 1 区域协同治理的城市对象空间分布示意图

结合图1,根据城市邻近原则,本文待研究的区域协同治理城市群具体情况见表1。

区域

序号中心城市 城市群 1 长春市、哈尔滨市 哈尔滨市、牡丹江市、吉林市、长春市、齐齐哈尔市、大庆市 2 沈阳市、大连市 沈阳市、抚顺市、本溪市、锦州市、鞍山市、大连市 3 北京市、天津市 保定市、北京市、天津市、唐山市、秦皇岛市 4 石家庄市、太原市 包头市、呼和浩特市、大同市、保定市、石家庄市、太原市、阳泉市 5 西安市 延安市、铜川市、咸阳市、宝鸡市、西安市 6 郑州市 临汾市、长治市、邯郸市、安阳市、焦作市、郑州市、洛阳市、平顶山市、开封市 7 济南市、青岛市 潍坊市、淄博市、济南市、泰安市、济宁市、枣庄市、徐州市、连云港市、日照市、青岛市、烟台市、威海市 8 上海市、南京市、杭州市 上海市、苏州市、南通市、无锡市、常州市、扬州市、南京市、嘉兴市、湖州市、杭州市、绍兴市、宁波市、台州市、温州市、合肥市 9 南昌市、长沙市、武汉市 宜昌市、荆州市、张家界市、常德市、岳阳市、长沙市、湘潭市、株洲市、九江市、南昌市、武汉市 10 成都市、重庆市、贵阳市 成都市、绵阳市、重庆市、遵义市、贵阳市、宜宾市、泸州市 11 昆明市 攀枝花市、曲靖市、昆明市 12 南宁市 桂林市、柳州市、南宁市 13 广州市 广州市、佛山市、中山市、珠海市、深圳市、韶关市 14 福州市、厦门市 福州市、泉州市、厦门市 15 海口市 北海市、湛江市、海口市、三亚市 16 兰州市、西宁市 兰州市、西宁市、金昌市 注:112个重点监测城市中,有5个城市由于空间上相对独立、没有相邻城市而没有考虑进入,即乌鲁木齐市、克拉玛依市、银川市、石嘴山市和赤峰市。 表 1 区域协同治理城市群分类及名称

实际上,本文表1中的十六个区域协同治理的城市群,与2012年国家制定的《重点区域大气污染防治“十二五”规划》中大气污染防治的重点区域有许多类似的地区。例如,区域二类似于辽宁中部城市群、区域三类似于京津冀地区城市群、区域四类似于山西中北部城市群、区域五类似于陕西关中城市群、区域七类似于山东省城市群、区域八类似于长三角地区城市群、区域九类似于武汉及其周边城市群和长株潭城市群、区域十类似于成渝城市群、区域十三类似于珠三角地区城市群、区域十四类似于海峡西岸城市群、区域十六类似于甘宁城市群。

-

根据以上研究方法,本文所需的数据,一是各省市地区的环保税额,这部分主要来源于相应省市网站公布的数据;二是与雾霾污染程度相关的数据,主要使用PM2.5浓度,数据来源于陈诗一和陈登科(2018)构建的地级城市层面的数据;三是省级地区和地级城市两个层面雾霾主要污染源排放影子价格估计所需要的数据,包括期望产出、非期望产出以及资本、劳动力和能源三种投入变量,具体数据来源与指标说明如下。

(一)省级层面相关变量与数据

根据现有研究文献和数据可获得性,我们选择2005−2015年作为样本期间,而因西藏数据有较大空缺,我们共考虑了30个省市区,共330个样本对象。

期望产出选择常用的GDP指标,为各地区以2005年为基期的实际GDP数据。非期望产出主要包括二氧化硫、氮氧化合物和烟粉尘三种废气排放量。实际GDP和污染排放数据均来源于《中国统计年鉴》(2006−2016),但氮氧化合物排放量从2011年才有相应的统计数据。

资本投入变量通常选择资本存量指标,但无论省级层面还是城市层面总体的资本存量都没有直接统计,需要进行估计。本文采用永续盘存法(PIM),具体估计如下:

其中,Kt是第t年的资本存量,It是第t年的投资,是固定资产折旧率。假设基期时的资本存量为K0,则通过迭代,(7)式可变为:

为计算(8)需要确定3个参数:一是经济折旧率,参考单豪杰(2008)采用10.96%的数值。二是每年的投资额,为地区固定资产投资总额,并通过各地固定资产投资价格指数进行平减;由于城市层面缺乏相应的固定资产投资价格指数,我们采用GDP平减指数替代。三是基期资本存量,关于基期的选择现有研究一般是1952年较多⑰,对于省级层面的基期资本存量估计,本文直接采用单豪杰⑱估计出的各省市2003年的资本存量作为基期存量。同时,因为原数据中四川省和重庆市数据没有分开,本文根据基本假设“经济稳态的情况下存量资本的增长率与投资增长率是相等的”,以及折旧率和平均固定资产投资增长率数据补充重庆市的数据。其中,固定资产投资总额和固定资产投资价格指数均来自《中国统计年鉴》(2006−2016)。

劳动力投入变量选择全部从业人员数量指标,因为《中国统计年鉴》相应的就业数据主要为城镇单位或私营和个体单位就业人数,与总体就业数据有较大差距(如2017年全国总就业人数为7.67亿,而城镇单位就业人数为1.79亿,私营和个体单位就业人数合计为3.09亿),因此,相关数据主要来源于各省市地区统计年鉴(2006−2016)。因煤炭消费是导致环境污染的主要一次能源,从而煤炭消费量是目前相关研究常用的能源投入变量,本文亦选取全国分地区的煤炭消费量作为能源投入变量指标,其中,数据来源于《中国能源统计年鉴》(2006−2016)。

(二)城市层面相关变量与数据

城市层面数据相对非常分散,在一种统计年鉴很难找到完整的变量数据,理想的数据为城市总体的GDP、污染物排放、资本存量、就业总人数和能源消费数据,但除GDP外,其他变量都没有统一统计或不完整,因此,无法应用城市总体的投入产出数据进行估计。而考虑到工业行业是污染排放的主体,也是环保税征收的主要对象,因此,参照涂正革(2009)和陈诗一(2011)等,本文也以研究城市层面工业行业作为主要研究对象。

即使是工业行业数据,在城市层面也很不完整统一,如,在城市主要数据来源的《中国城市统计年鉴》中,没有统计对应的能源或煤炭消费数量,而且从2010年开始也不再公布工业从业人员数量,这使得投入要素数据就缺失了两项。因此,数据来源可能需要多个统计年鉴,但为了降低多种数据来源可能导致统计口径不一致等问题的影响,本文也尽量减少使用的统计年鉴数量。本文城市层面相关变量和数据说明如下。

1. 期望产出、资本和劳动力投入变量。

因《中国工业企业数据库》中有比较完整的工业总产值、固定资产和从业人员数量的数据,所以本文尝试使用《中国工业企业数据库》,将企业数据按照相应城市进行汇总得到相应的城市工业行业投入产出数据。其中,期望产出变量为工业企业总产值,并以2005年为基期,按照各地区相应的工业品出厂价格指数(PPI)进行平减。资本投入变量为工业企业固定资产合计,并以2005年为基期,按照各地区相应的固定资产投资价格指数进行平减。劳动力投入变量为工业企业年均全部就业人数。

另外,为了考察工业企业汇总数据的可靠性,故将其与《中国城市统计年鉴》相应的城市数据进行了比较,因企业数据中存在缺失行政地区编码的数据,本文进行了相应的剔除,因此,总产值总计比城市统计年鉴较低,比例为91%。从城市个体来看,大部分都是100%对应的。以2005年为例,城市个数为287个,其中有251个城市两部分统计的城市工业总产值的偏差在10%以内。所以,本文认为以《中国工业企业数据库》汇总的城市工业数据是可靠的。

2. 非期望产出和能源投入变量。

因为《中国工业企业数据库》缺乏污染物排放和能源投入数据,因此不得不寻找其他数据出处。而从相对完整统一的数据来源看,《中国环境年鉴》有相应重点城市环境统计数据和工业煤炭消费数据,进一步与《中国城市统计年鉴》对应的工业二氧化硫排放等数据对比来看,两者基本是一致的。所以,尽管《中国环境年鉴》统计的城市样本范围较少,每年为113个城市,但数据统计相对比较完整统一,为此囿于数据限制,本文选择了《中国环境年鉴》作为相应的数据来源。其中,非期望产出变量为二氧化硫、氮氧化合物和烟粉尘三种废气排放量(氮氧化合物数据从2006年开始统计)。能源投入变量数据为工业煤炭消费量数据(2011年前没有直接的煤炭消费量,为燃料煤和原料煤消费量的汇总数据)。

3. 城市层面样本数据的总体说明。

结合以上分析,城市层面样本数据主要来源于《中国工业企业数据库》和《中国环境年鉴》,但《中国工业企业数据库》我们只能获取到最近2013年的数据,因此,我们考察的时间段为2005−2013年。而《中国环境年鉴》的城市统计样本为113个城市,因拉萨市对应的工业投入产出数据缺失,因此最终有效样本只有112个城市。所以,本文城市层面的研究样本为2005−2013年9年期间共1008个重点城市样本对象。

省级与城市层面主要变量数据的描述性统计情况(见表2)。

样本对象 变量 观测值个数 均值 标准差 最小值 最大值 省级层面 Ln(y) 330 8.8792 0.9730 6.1206 10.7613 Ln(b1) 330 3.9705 0.8425 1.1725 5.2081 Ln(b2) 330 1.8529 2.0867 0.0000 5.1936 Ln(b3) 330 3.6174 0.9312 0.3840 5.2024 Ln(x1) 330 7.5828 0.8114 5.6735 8.8107 Ln(x2) 330 8.5863 1.0659 5.8239 10.8374 Ln(x3) 330 9.1024 0.9084 5.8058 10.6195 城市层面 Ln(y) 1008 7.2439 1.3357 2.0486 11.2369 Ln(b1) 1008 1.8872 1.0211 –6.7254 4.2648 Ln(b2) 1008 1.4868 1.1305 –5.0360 3.3874 Ln(b3) 1008 1.1933 1.0982 –4.6670 3.9240 Ln(x1) 1008 6.3148 1.0285 2.4106 9.4123 Ln(x2) 1008 3.5193 1.3190 –0.7868 13.1343 Ln(x3) 1008 6.8925 1.0390 0.0000 9.0483 注:y是期望产出(单位:亿元);b1、b2和b3分别为二氧化硫、氮氧化合物和烟粉尘变量(单位:万吨);x1、x2和x3分别为资本(单位:亿元)、劳动力(单位:万人)和煤炭消费变量(单位:万吨)。 表 2 主要变量数据描述性统计

-

本部分首先将对省级和城市两个层面的影子价格进行估计,得到相应的雾霾主要污染源的边际减排成本;其次,通过与当前省级层面环保税额方案进行对比分析,以评估环保税方案对雾霾治理的有效性问题;再次,对第二部分提出的雾霾协同治理区域对象,进行污染程度、边际减排成本和环保税额(污染治理强度)的对比分析,从而找出重点协同治理区域;最后,提出雾霾区域联合治理的初步环保税制方案建议。

-

基于模型(4)以及省级数据,根据线性规划方法,应用matlab软件得到省级方向性距离函数的参数估计结果(见表3)。

系数 估计值 二氧化硫 氮氧化合物 烟粉尘 α0 –2.7260 0.3200 –2.9222 α1 0.9629 0.2763 1.0377 α2 –0.4673 0.7680 1.5116 α3 –0.8112 –0.8057 1.0591 β1 0.7608 –0.2193 –1.9721 γ1=β1+1 1.7608 0.7807 –0.9721 α11 –0.1590 –0.8096 –0.6766 α12 0.3794 0.0874 0.2746 α13 1.0123 0.2328 0.0641 α22 –0.1051 –0.2805 –0.2385 α23 0.2372 0.1923 0.3834 α33 0.0693 –0.0807 –0.4483 β2 0.4870 –0.1896 0.0360 δ1 –0.4509 0.3318 0.2244 δ2 –0.0597 0.0551 –0.1390 δ3 –0.4027 –0.0574 0.0490 表 3 省级层面方向性距离函数的相关参数估计结果

从表3可知,三类污染物方向性距离函数估计系数并不完全一致,只有氮氧化合物对应的期望产出的一次系数(β1)为负,说明经济水平越高的地区相应的环境无效率值越低,从而氮氧化合物的影子价格也越高;而非期望产出的系数为正,说明氮氧化合物排放越高的地区相应的影子价格越低,这与陈诗一(2010)、魏楚(2014)等对二氧化碳的估计结果类似。但二氧化硫对应的期望产出与非期望产出的一次系数均为正值,即并不能说明经济水平较高的地区二氧化硫的影子价格越高。类似地,烟粉尘对应的期望产出与非期望产出的一次系数均为负值,即烟粉尘排放水平越高地区对应的影子价格越高。这与当地经济水平、能源结构与产业结构等有较大关系,如山东省等高经济增长高污染排放的地区。

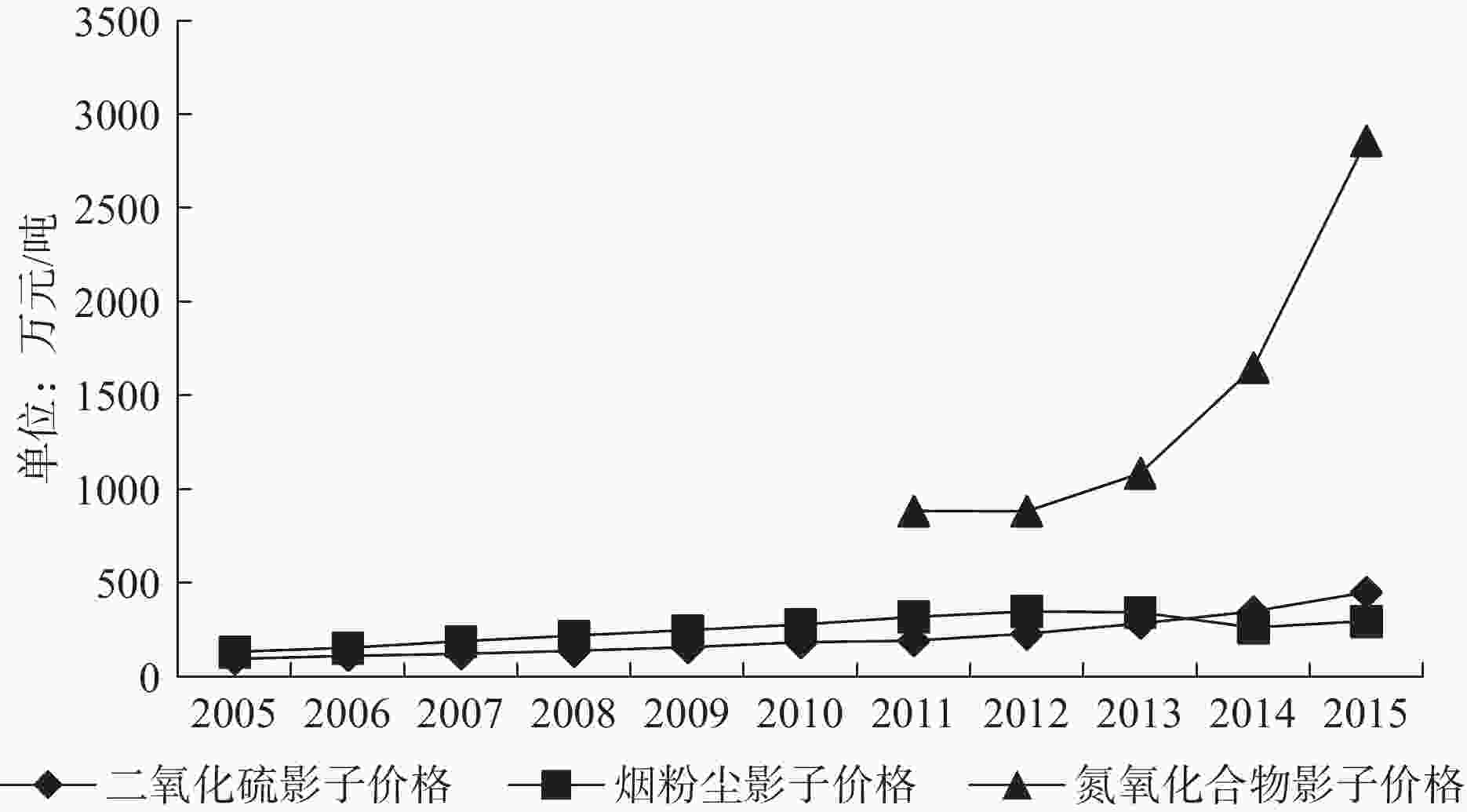

根据表3,可以估计得到全国三类污染物排放影子价格在2005—2015年间均值的趋势图,如图2。

图 2 二氧化硫、氮氧化合物和烟粉尘的平均影子价格在2005−2015年变化趋势

从图2可以看出,三类污染物的影子价格总体都呈现显著的上升趋势,如SO2平均影子价格从2005年的92.86万元/吨,增长到2015年的449.98万元/吨,2005−2015年间增长了3.85倍,NO影子价格在5年间便增长了2.24倍。这表明,随着中国环境治理强度的不断加大,尤其是2013年《大气污染防治行动计划》的实施,使得中国绿色生产率水平有了较大提升,即在经济保持持续增长的情况下,污染排放持续降低,如,中国二氧化硫排放总量从2005年2549万吨下降到了2015年的1859万吨,下降幅度达到27%,但同期不变价GDP增长了近2倍⑲。因此,相对同样数量的污染物排放对应的经济产出也越来越大,从而相应的雾霾治理的边际成本也越来越高,从绝对数值来看,已远高于涂正革(2009)等十年前的二氧化硫影子价格的估计结果。在此意义上,为更有效地倒逼与鼓励企业减少污染排放,中国环境税额标准应当提升,不能完全遵循以前的排污费标准⑳,并且在未达到减排目标之前,还应建立适当的阶段性环保税额标准提升机制。

根据表3,进一步计算得到二氧化硫、氮氧化合物和烟粉尘在各省市地区间影子价格的差异情况,见表4。

排序 地区 二氧化硫影子价格 地区 氮氧化合物影子价格 地区 烟粉尘影子价格 1 上海 2846.87 北京 10912.58 广东 1046.90 2 天津 797.87 海南 8724.24 山东 642.99 3 北京 760.77 广西 5490.94 浙江 613.18 4 广东 634.85 云南 4748.02 江苏 581.44 5 辽宁 611.98 四川 4119.94 四川 567.80 6 福建 470.61 湖南 2736.30 福建 429.25 7 江苏 406.71 江西 1726.84 湖北 428.83 8 浙江 406.19 福建 1667.39 安徽 397.74 9 重庆 263.99 湖北 1657.16 河南 371.08 10 山东 192.55 甘肃 1275.24 湖南 315.64 11 四川 189.51 浙江 1125.34 辽宁 251.12 12 湖北 164.74 广东 1112.92 云南 174.89 13 黑龙江 149.21 重庆 1074.49 河北 174.41 14 湖南 119.85 上海 1015.07 广西 163.54 15 广西 114.27 安徽 851.35 重庆 158.91 16 江西 108.55 河南 705.97 上海 151.41 17 吉林 99.76 贵州 608.82 黑龙江 149.18 18 河北 87.29 江苏 591.66 天津 133.45 19 新疆 79.77 天津 577.79 海南 85.59 20 内蒙古 71.64 山东 570.78 贵州 84.11 21 青海 61.14 青海 477.45 吉林 81.69 22 河南 61.06 陕西 355.03 陕西 73.54 23 陕西 40.58 吉林 324.76 江西 70.84 24 云南 30.81 黑龙江 318.39 北京 62.47 25 海南 28.56 辽宁 265.18 甘肃 43.94 26 甘肃 25.21 河北 252.25 山西 43.19 27 安徽 22.37 山西 89.33 内蒙古 34.26 28 山西 15.22 新疆 86.87 新疆 29.28 29 贵州 14.92 内蒙古 64.04 宁夏 8.05 30 宁夏 8.05 宁夏 35.63 青海 4.46 平均 296.16 1785.39 245.77 表 4 2005—2015年间中国各省市地区二氧化硫、氮氧化合物和烟粉尘的平均影子价格(单位:万元/吨)

根据表4,从三类大气污染物的影子价格差异情况来看,同一地区三类大气污染物排放的平均影子价格也存在较大差异。其中,氮氧化合物影子价格远高于二氧化硫和粉烟尘的影子价格,为粉烟尘平均影子价格的近7倍,但按照目前各省市相关污染物的环保税额,氮氧化合物的环保税额标准与二氧化硫相当,而只有烟粉尘环保税额标准的1/3㉑。因此,如果以边际减排成本(影子价格)为标准,则氮氧化合物的影子价格严重偏低了。同时,以京津冀为例,随着大气污染治理的持续推进,二氧化硫减排幅度较大,而氮氧化物减排幅度不够,硝酸盐成了颗粒物污染中的主要成分,所以在雾霾治理的新阶段,加大氮氧化物减排力度是刻不容缓的㉒。目前只有上海制定了较高的氮氧化物税额标准㉓,因此,其他各省市的氮氧化合物税额标准应做出相对更大幅度的提高。

从表4还可以看出,各省市地区影子价格差异较大,如,二氧化硫影子价格最高的上海与最低的宁夏差了350倍,这种差异的原因与各地区经济结构、污染排放水平、产业结构、能源消费结构等因素密切相关(魏楚,2014)。以上海与宁夏为例,从2015年经济总量(GDP)来看,上海是宁夏的14倍,而二氧化硫排放量,上海只有宁夏的48%;而且,2005—2015年间上海二氧化硫排放量呈持续下降趋势,而宁夏则仍有小幅上升。显然,两者的生产效率和环境治理水平具有巨大差异,从而造成了二氧化硫的边际减排成本间的差异。因此,考虑到不同地区间污染排放的边际成本的显著差异,各地区大气污染物的环保税额标准类似显然是不尽合理的,必须注重当前实施的环保税额标准与边际成本的匹配问题,否则,如果环保税额标准过低,可能限制环保税法对污染治理的有效性。

-

类似省级层面方向性距离函数系数的估计,根据模型(4),应用城市层面数据,可以估计得到城市层面的系数,如表5。

系数 估计值(二氧化硫) 估计值(氮氧化合物) 估计值(烟粉尘) α0 2.9100 4.6944 1.7972 α1 0.1284 0.1439 0.4469 α2 0.1391 0.1819 0.4133 α3 0.0986 –0.6156 0.0735 β1 –0.5342 –0.4261 –0.5241 γ1=β1+1 0.4658 0.5739 0.4759 α11 0.0473 0.0189 –0.0012 α12 –0.0460 –0.0420 –0.0601 α13 0.0985 0.1772 0.1429 α22 0.0519 0.0157 0.0986 α23 0.0129 –0.0078 –0.0065 α33 –0.0025 0.0969 –0.0414 β2 0.0390 0.0578 0.0398 δ1 –0.0336 –0.0437 –0.0445 δ2 0.0114 0.0281 –0.0100 δ3 –0.0623 –0.0928 –0.0504 表 5 城市层面方向性距离函数的相关参数估计结果

从表5可以看出,城市层面方向性距离函数估计系数中,期望产出的一次系数均为负值,而非期望产出的系数为正,同样,说明产出越高的地区相应的影子价格也越高,而污染排放越高的地区相应的影子价格越低。与一般的研究结果类似。

进一步,基于表5可以估计得到城市层面的影子价格,因为篇幅原因,我们只列出了前15名和后15名的城市,如表6。

排序 地区 二氧化硫影子价格 地区 氮氧化合物影子价格 地区 烟粉尘影子价格 前15名 1 深圳市 1725.68 深圳市 3027.61 深圳市 3465.38 2 海口市 1585.82 中山市 2165.67 中山市 755.70 3 开封市 848.00 厦门市 1390.68 海口市 647.40 4 北京市 534.88 广州市 788.26 广州市 496.86 5 广州市 459.55 泉州市 779.67 佛山市 473.76 6 中山市 452.71 南昌市 762.17 威海市 470.26 7 三亚市 448.31 北京市 699.30 成都市 453.91 8 佛山市 409.72 佛山市 696.85 温州市 397.97 9 杭州市 304.62 杭州市 675.68 青岛市 392.86 10 常州市 298.46 青岛市 646.99 北京市 358.71 11 青岛市 289.11 南通市 645.49 珠海市 322.10 12 绍兴市 287.84 常州市 619.17 上海市 312.49 13 南通市 279.13 威海市 570.72 杭州市 289.40 14 威海市 278.38 海口市 555.35 泉州市 288.62 15 泉州市 278.25 烟台市 522.33 绍兴市 272.56 后15名 98 攀枝花市 17.25 太原市 26.28 唐山市 16.57 99 包头市 16.58 赤峰市 17.92 太原市 16.33 100 呼和浩特市 14.10 金昌市 17.87 乌鲁木齐市 14.90 101 临汾市 13.99 乌鲁木齐市 16.78 西宁市 14.79 102 铜川市 13.59 牡丹江市 16.74 金昌市 11.35 103 赤峰市 12.15 包头市 14.98 齐齐哈尔市 10.23 104 乌鲁木齐市 11.14 呼和浩特市 14.47 阳泉市 10.05 105 齐齐哈尔市 10.67 齐齐哈尔市 12.85 张家界市 9.49 106 牡丹江市 10.40 铜川市 12.70 曲靖市 8.26 107 曲靖市 10.32 阳泉市 10.82 铜川市 6.59 108 长治市 7.50 长治市 10.79 石嘴山市 5.70 109 大同市 6.00 曲靖市 9.47 临汾市 5.50 110 阳泉市 5.56 大同市 8.32 大同市 5.22 111 金昌市 4.01 临汾市 5.37 长治市 4.83 112 石嘴山市 3.58 石嘴山市 5.19 牡丹江市 4.46 表 6 主要城市污染物影子价格情况(前15名和后15名)(单位:万元/吨)

根据表6,首先,从三类大气污染物的影子价格来看,应用城市层面数据,仍然得到氮氧化合物影子价格平均高于二氧化硫和粉烟尘的影子价格,进一步佐证了省级层面的结论。而且根据各城市三类大气污染物的排放量来看,大多城市的氮氧化合物排放量也占到了很大比例,因此,从经济成本角度氮氧化合物排放的环保税额标准应该有所提高。其次,从各城市影子价格数值来看,差异也非常巨大,例如,二氧化硫影子价格最高的深圳市是最低的石嘴山市的近500倍,这在一定程度上表明即使是在同一省内也应该区分不同的环保税率,以最大程度提高雾霾治理的有效性,同时,通过环保税额标准与当地影子价格的匹配,以及合理的区域间税收转移支付促进区域经济的协调发展。再次,从边际成本的城市排序看,边际成本较高的城市普遍是经济相对发达的城市,如深圳市、北京市等;而较低的城市往往是经济发展水平相对较低,且能源资源相对丰富的城市,如大同市、石嘴山市等,这些城市实施较高的环保税额标准可能对其经济增长有较大影响。

-

基于以上三类大气污染物影子价格的估计结果,下面将对各省市地区的环保税方案对该地雾霾治理的有效性进行分析。关于有效性的评判标准,本文主要基于环保税额标准与影子价格的比较,即如果环保税额标准远低于影子价格,则更多的企业将选择上交环保税而继续排污,从而雾霾治理的有效程度较低;反之,如果环保税额标准大于等于影子价格,则有效程度较高(当然可能会有较大的经济代价,这里暂不讨论)。

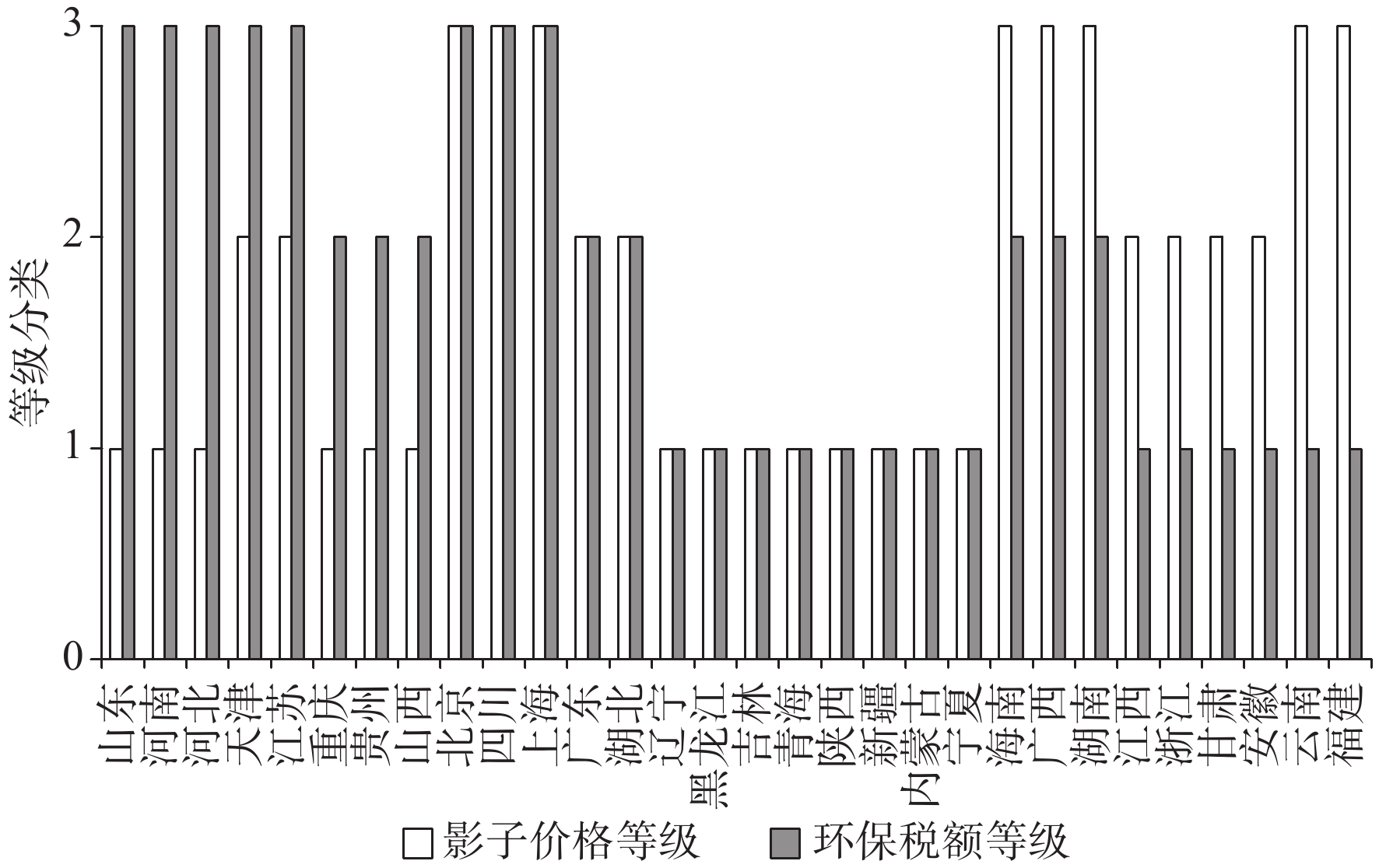

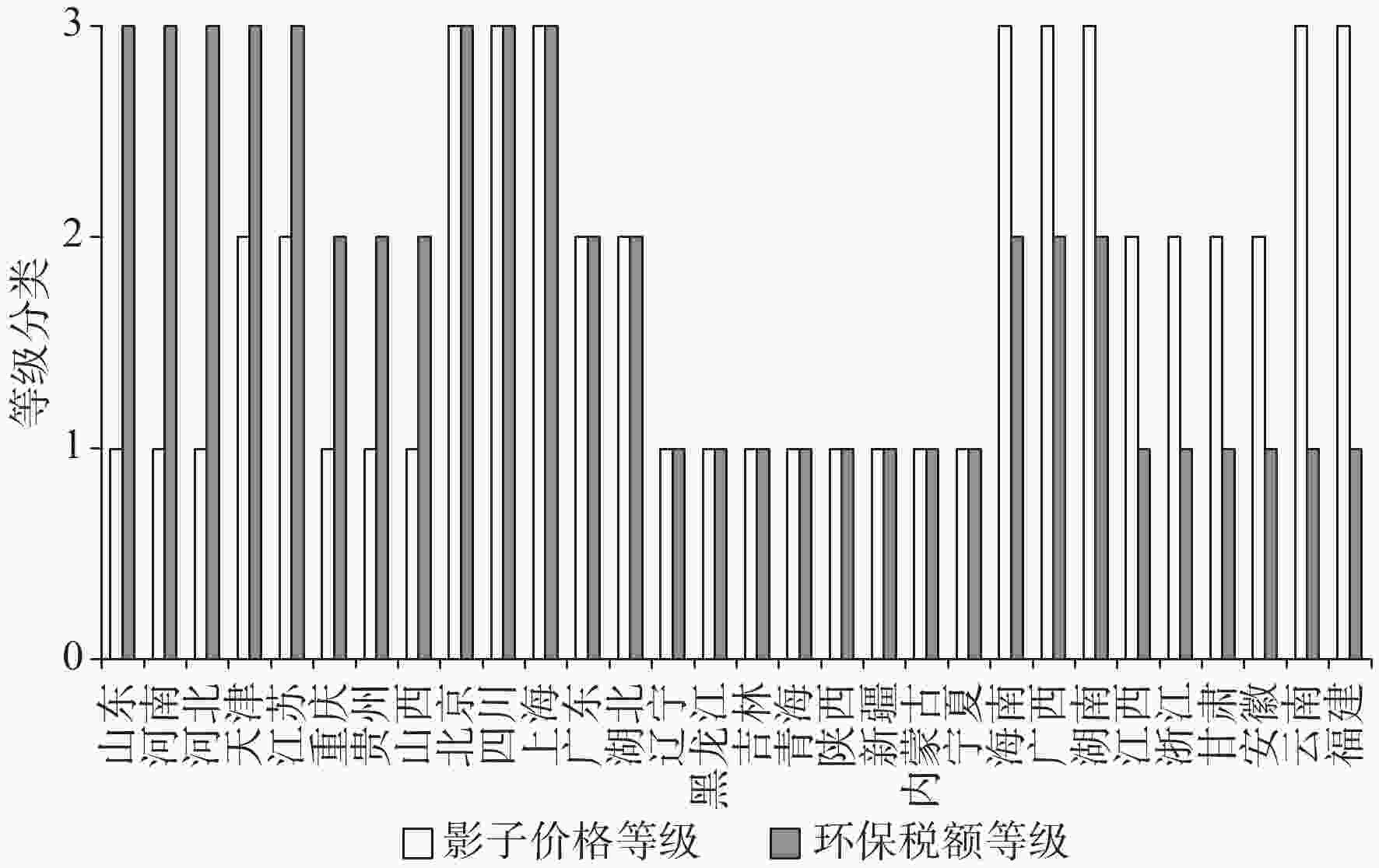

首先,便于比较分析,将各省市三种污染物排放的影子价格以相应的排放量为权重加权平均得到综合污染物影子价格。因为影子价格的绝对数值均远大于目前的公布环保税率,而本文目的在于分析环保税相对更缺乏有效性的地区,因此,为克服绝对值过大的影响,本文采用了相对比较方法,即按照数值大小对环保税额和综合影子价格进行了分级。共分为高、中、低三个等级,因许多省市环保税率差异不大,所以将执行最低法定税额标准的省市归为最低一级(共14个),剩下的按大小平均分为两个等级,高、中等的各8个省市;为便于比较,综合影子价格也如此分类。具体情况如表7。

分级 地区 环保税额标准

(元/kg)分级 地区 综合影子价格

(万元/吨)高 北京 12 高 海南 6551.46 天津 10 北京 6375.41 上海 7.1 云南 2172.10 河北 6.8 广西 1947.94 江苏 6.4 四川 1700.91 山东 6.0 上海 1548.26 河南 4.8 湖南 1121.57 四川 3.9 福建 1032.52 中 重庆 2.4 中 广东 955.39 湖北 2.4 湖北 885.57 湖南 2.4 江西 810.20 海南 2.4 浙江 805.99 贵州 2.4 天津 591.42 山西 1.8 甘肃 577.49 广东 1.8 安徽 552.20 广西 1.8 江苏 534.72 低 云南 1.2 低 重庆 531.08 黑龙江 1.2 山东 450.73 吉林 1.2 河南 438.99 辽宁 1.2 辽宁 372.51 安徽 1.2 黑龙江 231.12 福建 1.2 贵州 221.26 江西 1.2 吉林 207.08 陕西 1.2 青海 194.92 甘肃 1.2 河北 187.80 青海 1.2 陕西 185.39 宁夏 1.2 新疆 71.34 新疆 1.2 内蒙古 60.39 内蒙古 1.2 山西 52.40 浙江 1.2 宁夏 22.42 注:(1)表中环保税额标准为三种污染物(二氧化硫/氮氧化合物/烟粉尘污染物)税额标准的平均值,因许多省市没有单独分类,所以使用的是该省市整体大气污染物的税额标准。(2)为统一起见,各省市环保税额标准均按2018年公布的标准计算。(3)部分省份内的城市环保税额标准有差异的,如河北省和江苏省,使用了省内各城市的平均值。 表 7 中国各省市地区污染物综合影子价格与环保税额分级情况

其次,根据表7,为更直观地对不同地区的综合影子价格和环保税额情况进行比较,分别设低等级=1,中等级=2,高等级=3,从而可以得到各省份的影子价格和环保税额的等级对比情况如图3。

图 3 各省份的综合影子价格和环保税额的等级情况对比图

由图3可以看出,相对而言,海南、广西、湖南、江西、浙江、甘肃、安徽、云南和福建共九个省市地区的环保税额标准等级低于综合影子价格等级,因此,相对而言,这九个省市地区的环保税方案对污染治理更缺乏有效性。在此意义上,相对其他省市地区的环保税额调整,这些地区的环保税制优化更具迫切性,至少应作为未来全国环保税制改革优化的第一批省份,即为持续有效地减少污染排放或维持良好的生态环境,结合自身的边际减排成本,制定一个相对较高的环保税额标准。

-

以上讨论了省级环保税方案对雾霾治理的有效性问题,而雾霾治理除了各地区自身环保税的作用外,因为雾霾等大气污染的空间关联效应,地区周边一定范围内的区域环保税同样具有一定影响。因此,除了关注地区自身环保税方案的有效性外,还需协同考虑相邻区域内的环保税制问题。因大气污染区域影响的范围有限,而省级行政区范围较广,因此,研究对象主要为表1中的16个相邻城市群。

理论上,如果区域间的大气污染程度差异较大且不考虑协同治理,那么高污染区域可能出于该地区经济利益的考虑,利用大气污染的流动性,以牺牲周边环境利益作为发展本地区经济的代价,从而不利于区域间的相对生态公平㉔。因此,我们首先考察协同区域内不同城市间的雾霾污染程度差异情况,从而得到相对更需要加强协同治理的重点区域。然后,结合各城市雾霾治理的边际成本情况,考虑区域经济的协调发展情况,即如果欠发达地区因高污染而制定较高的环保税率,可能对其经济发展有更大影响,因此当地政府考虑到经济利益,制定高环保税额标准的动力不足,而且也不符合当前强调的区域协调发展理念,从而应通过税收转移等形式获得一定经济补偿,从而激励当地政府加大环境治理力度。最后,结合以上两方面的研究,提出更加公平有效的区域协同治理环保税方案。

1. 各协同治理区域污染程度的空间分布情况。

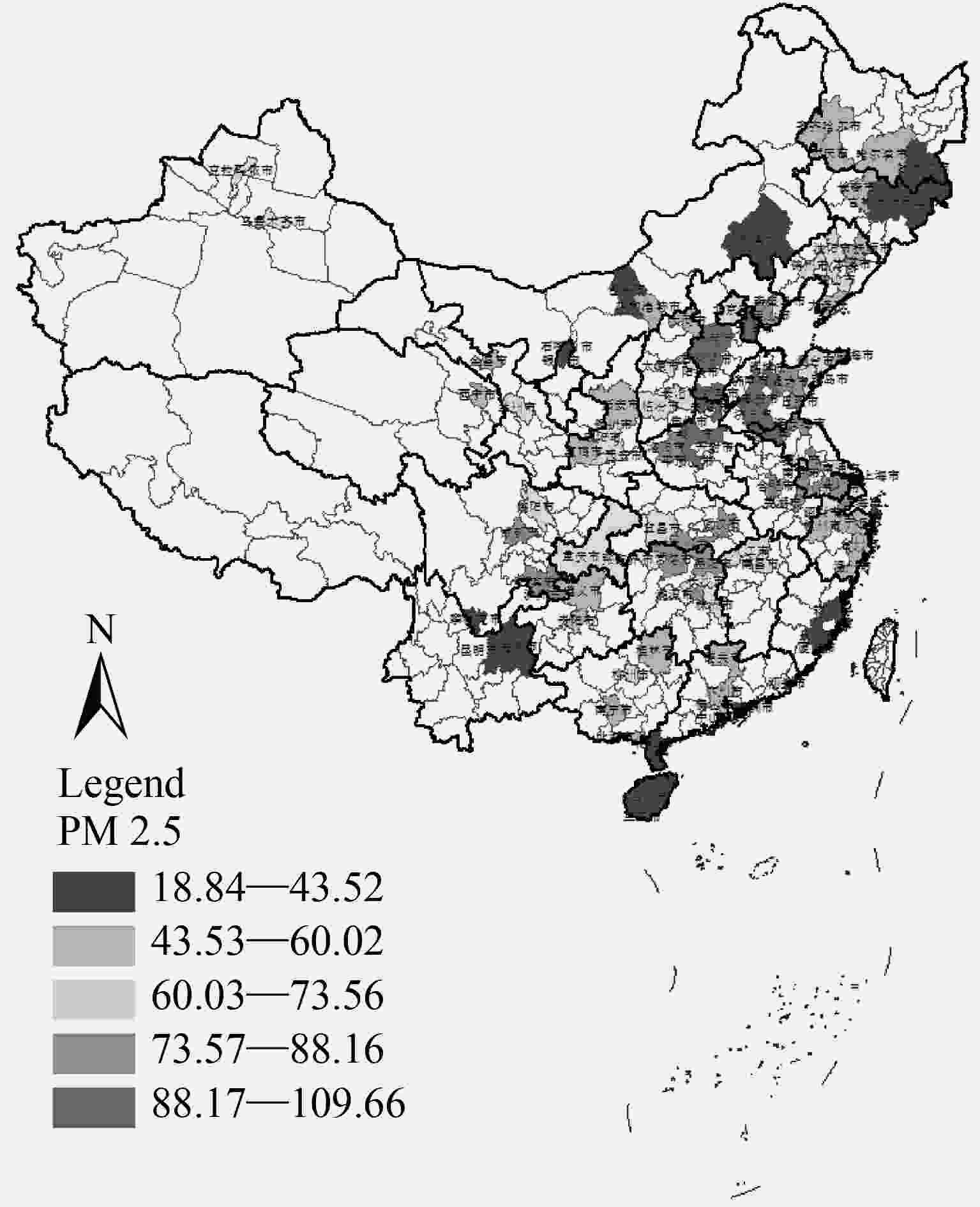

因各城市面积、人口、经济等差异较大,从而二氧化硫、氮氧化合物和烟粉尘污染物等总体排放情况难以反映一个城市综合的污染程度情况,因此,我们选择目前常用的PM2.5浓度情况来代表地区的污染程度。因篇幅原因,下面列出了2005−2013年间部分城市PM2.5浓度(前15名和后15名)的情况,见表8。

排序(前15名) 地区 PM2.5浓度 排序(后15名) 地区 PM2.5浓度 1 邯郸市 109.66 98 深圳市 42.32 2 石家庄市 108.05 99 石嘴山市 40.16 3 安阳市 106.46 100 攀枝花市 39.75 4 济南市 104.93 101 厦门市 39.13 5 泰安市 104.58 102 湛江市 37.50 6 开封市 104.12 103 汕头市 36.95 7 济宁市 102.56 104 包头市 36.48 8 焦作市 101.99 105 福州市 35.48 9 淄博市 100.68 106 赤峰市 35.47 10 郑州市 99.72 107 珠海市 34.04 11 天津市 96.20 108 曲靖市 32.24 12 保定市 96.02 109 泉州市 31.34 13 枣庄市 95.21 110 昆明市 28.94 14 平顶山市 94.20 111 海口市 28.94 15 徐州市 94.06 112 三亚市 18.84 表 8 2005−2013年间各城市PM2.5浓度排名(前15名和后15名)(单位:微克/立方米)

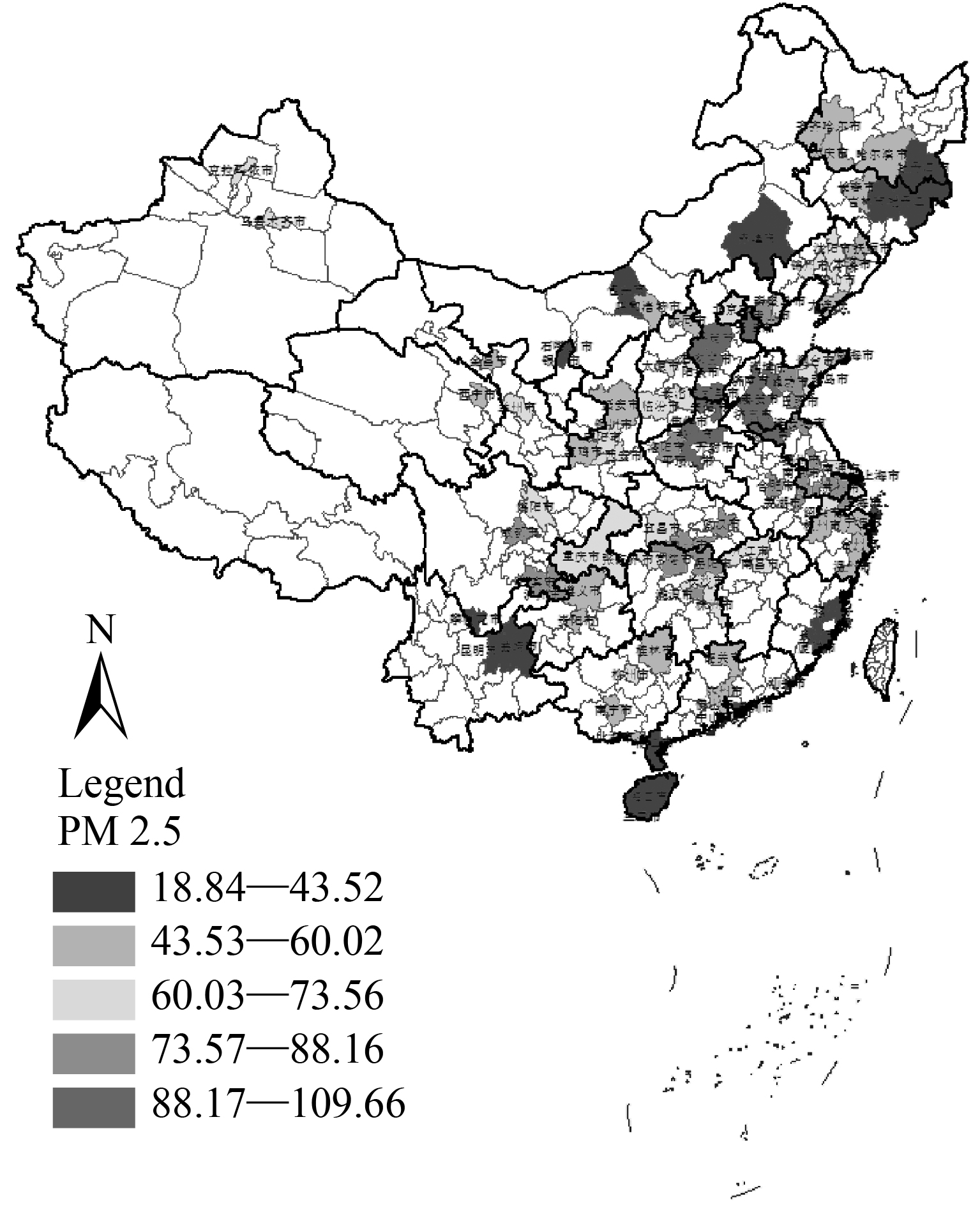

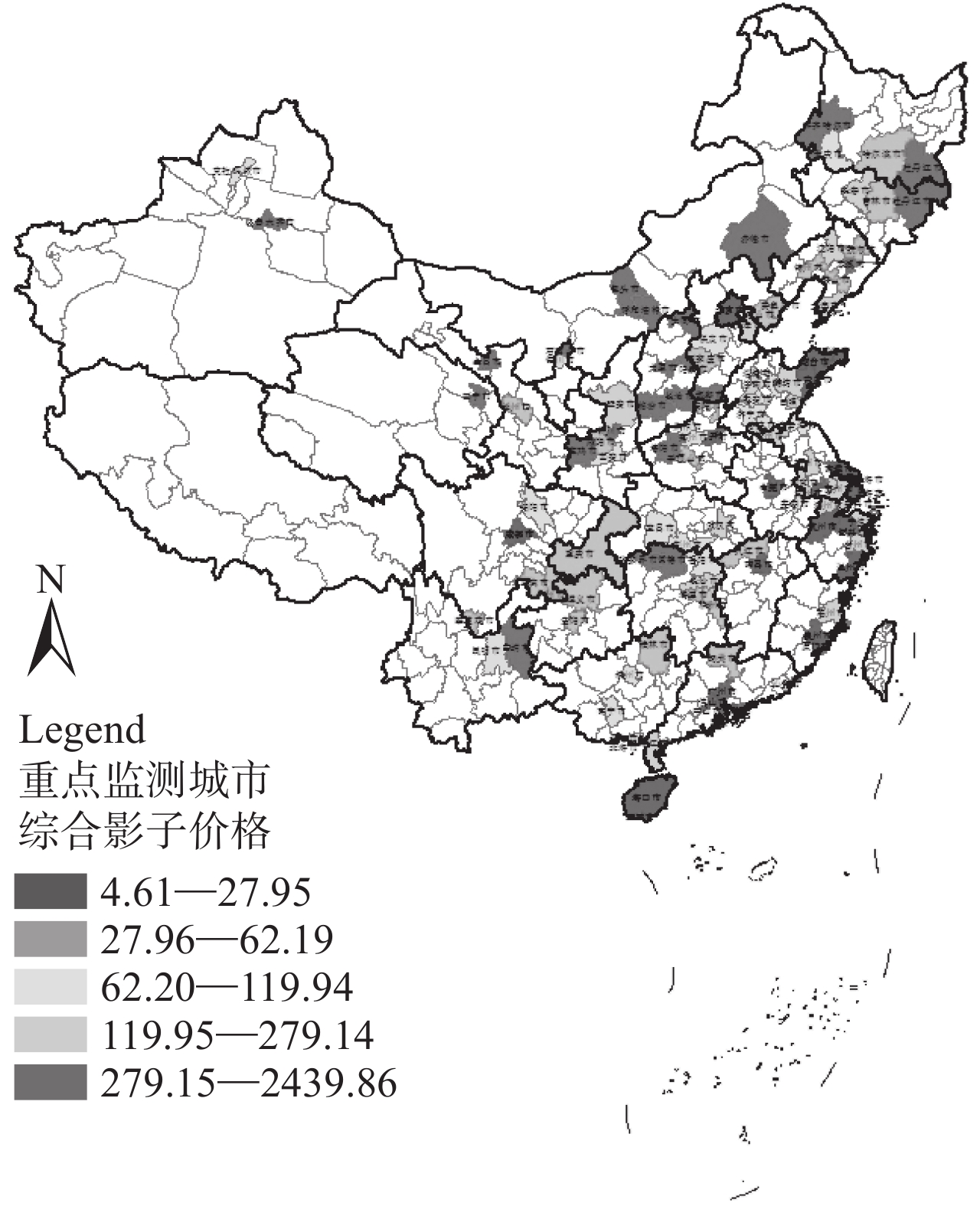

进一步,更直观地考察表1中16个相邻城市群污染程度的空间差异程度,简便而不失一般性,本文也将各城市污染程度按照大小进行分级,因城市数量较多,我们分为了高、中高、中、中低、低五个等级,从而得到各城市污染程度的空间分布,如图4。

图 4 各城市污染程度的空间分布

由图4可以看出,污染程度较重的区域主要分布在河北、河南和山东等省份,其中山东大部分城市都处于污染的最高层级,这也为山东环境治理和经济转型敲响了警钟。而黑龙江、海南、云南和福建等地区的许多地方,多为自然生态较好或沿海的城市,从而成为雾霾污染程度最低的地区。而长江经济带上的城市群,如长三角地区、成渝地区、湖北、湖南等地区则是污染程度居中,且许多城市处于中高级的污染程度。同时,根据图4,可以相对直观地分析特定区域相邻城市间污染程度的差异情况,比如表1中区域十一−攀枝花市、曲靖市和昆明市,均是污染程度等级最低的城市,相对而言,不是目前迫切需求加强协同治理的区域;类似的区域还有表1中的区域十四−海峡西岸城市群和区域十五−海口市相邻城市群等。

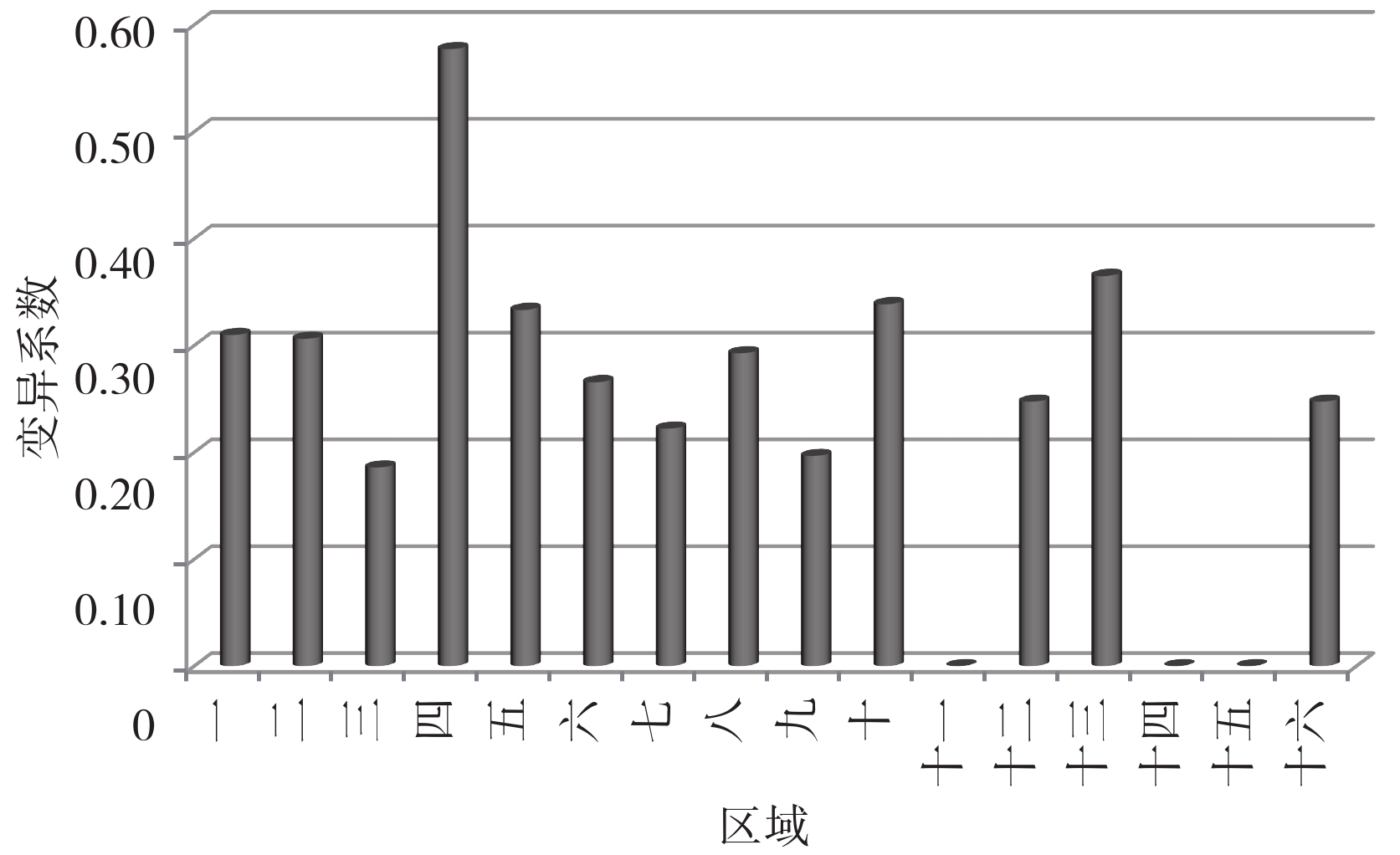

进一步,为相对准确估计表1中16个相邻城市群的内部各城市雾霾污染程度差异程度,从而得到相对需要关注的重点协同治理区域。类似于图3,下面也将图4中雾霾污染程度的五个等级数量化,即令最低等级为1、中低为2、中为3、中高为4、最高等级为5。然后,通过计算各区域内城市间污染程度等级的变异系数,得到污染差异的程度具体结果如图5。

图 5 同一区域内相邻城市间污染程度等级的变异系数对比图

根据图5,按照污染程度变异系数的大小,将表1的中16个区域平均分为两部分,则变异系数较大的前八个区域,将是目前相对更需重点关注的雾霾协同治理区域,按照变异系数大小,分别为区域四(以石家庄市和太原市为中心)、区域十三(以广州市为中心)、区域十(以成都市和重庆市为中心)、区域五(以西安市为中心)、区域一(以长春市和哈尔滨市为中心)、区域二(以沈阳市和大连市为中心)、区域八(以上海市、南京市和杭州市为中心)和区域六(以郑州市为中心)。接下来,本文将结合雾霾治理的边际成本情况,讨论区域内部各城市间在环保税方面应如何合作,以更好地实现雾霾的协同治理和经济的协调发展。

2. 各协同区域大气污染物影子价格的空间分布情况。

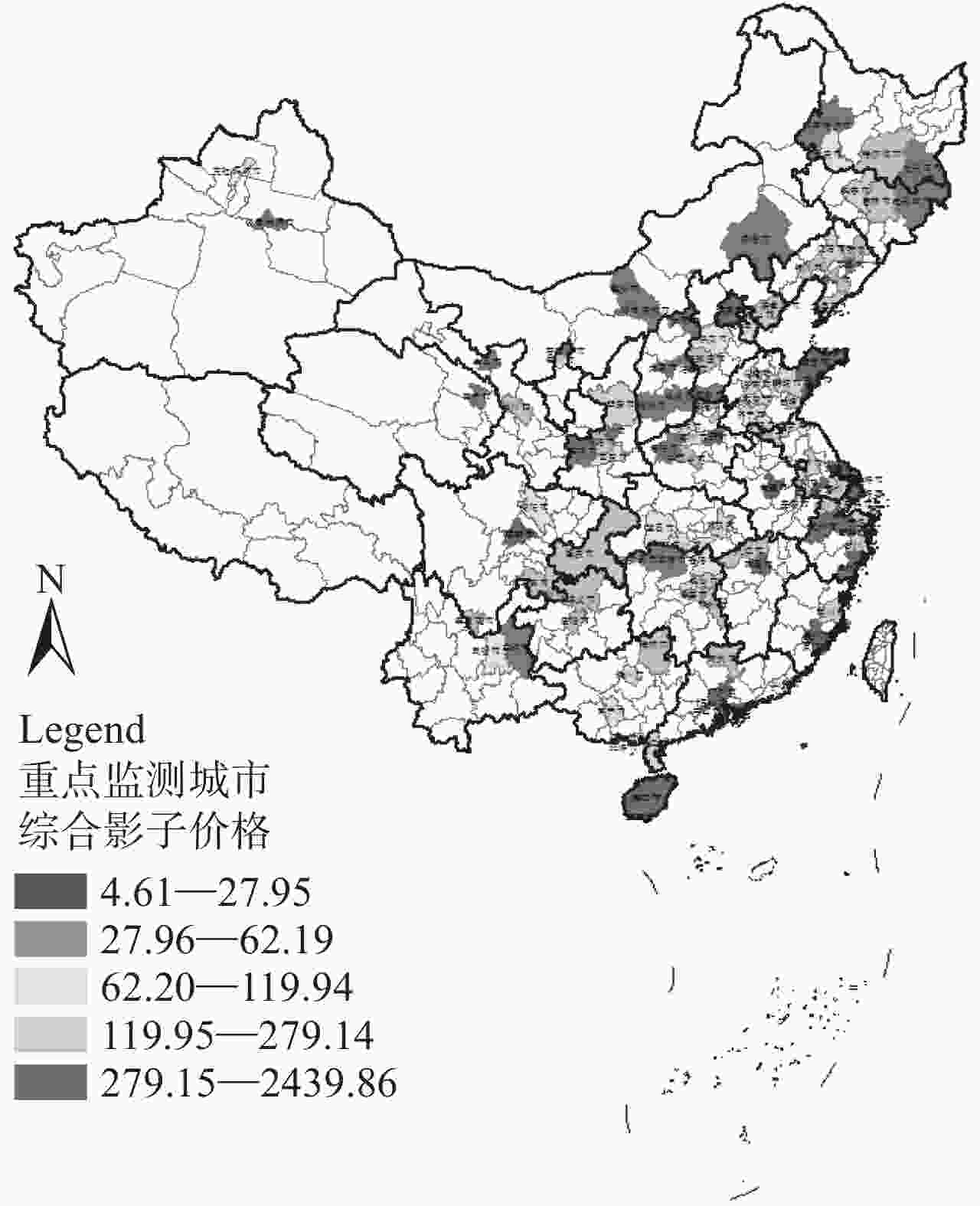

类似于表7,首先分别以二氧化硫、氮氧化合物和烟粉尘的排放量为权重,通过加权平均得到城市层面的综合影子价格情况。同时,类似污染程度的分级方法,综合影子价格也分为高、中高、中、中低和低五个等级,从而,可以得到城市层面大气污染物综合影子价格的空间分布图,如图6。

图 6 各城市大气污染物综合影子价格的空间分布图

由图6可以看出,各城市大气污染物综合影子价格的空间分布与雾霾污染程度的空间分布有显著差异:(1)综合影子价格最高的城市,以东部沿海地区城市居多,主要有两大类,一类是经济相对发达的地区,如北京、上海、广州、深圳等;另一类则是自然生态环境较好的地区,如海口、三亚、威海、烟台等;自然包括厦门、青岛等经济与生态环境都较好的城市。(2)综合影子价格较低的城市,往往是污染程度较大的资源型城市或经济发展水平相对较低的城市,多分布在中西部地区和东北地区,如包头市、大同市、邯郸市、西宁市、牡丹江市等。(3)同样可以比较直观地考察同一区域相邻城市间污染物综合影子价格的差异情况,如珠三角地区各城市间差异就相对较小,而京津冀地区主要城市则差异较大。

为更为具体的考察环保税如何在区域雾霾协同治理方面发挥作用,接下来本文将以上八个重点区域中的表1中的区域八(长三角地区的主要城市)为案例,讨论分析环保税制方案的优化设计问题。选择长三角区域的原因,一是该区域不仅是中国经济发展的排头兵,也是雾霾污染比较严重的区域,是当前社会各界关注的重点区域;二是该区域多年前已经开始了大气污染的联防联控,具备了雾霾协同治理的较好的基础,如,2014年长三角区域建立了大气污染防治协作机制,研究制定了《长三角区域落实大气污染防治行动计划实施细则》等,这在很大程度上为长三角区域未来加强环保税方面的协同合作提供了经验借鉴。

3. 区域协同治理的环保税方案分析−以长三角区域相关城市(区域八)为例。

按照表1中区域八的城市范围,分析对象即为长三角区域中的上海市、苏州市、南通市、无锡市、常州市、扬州市、南京市、嘉兴市、湖州市、杭州市、绍兴市、宁波市、台州市、温州市和合肥市共十五个城市㉕。

首先,整理得到十五城市的污染程度情况,见图7。

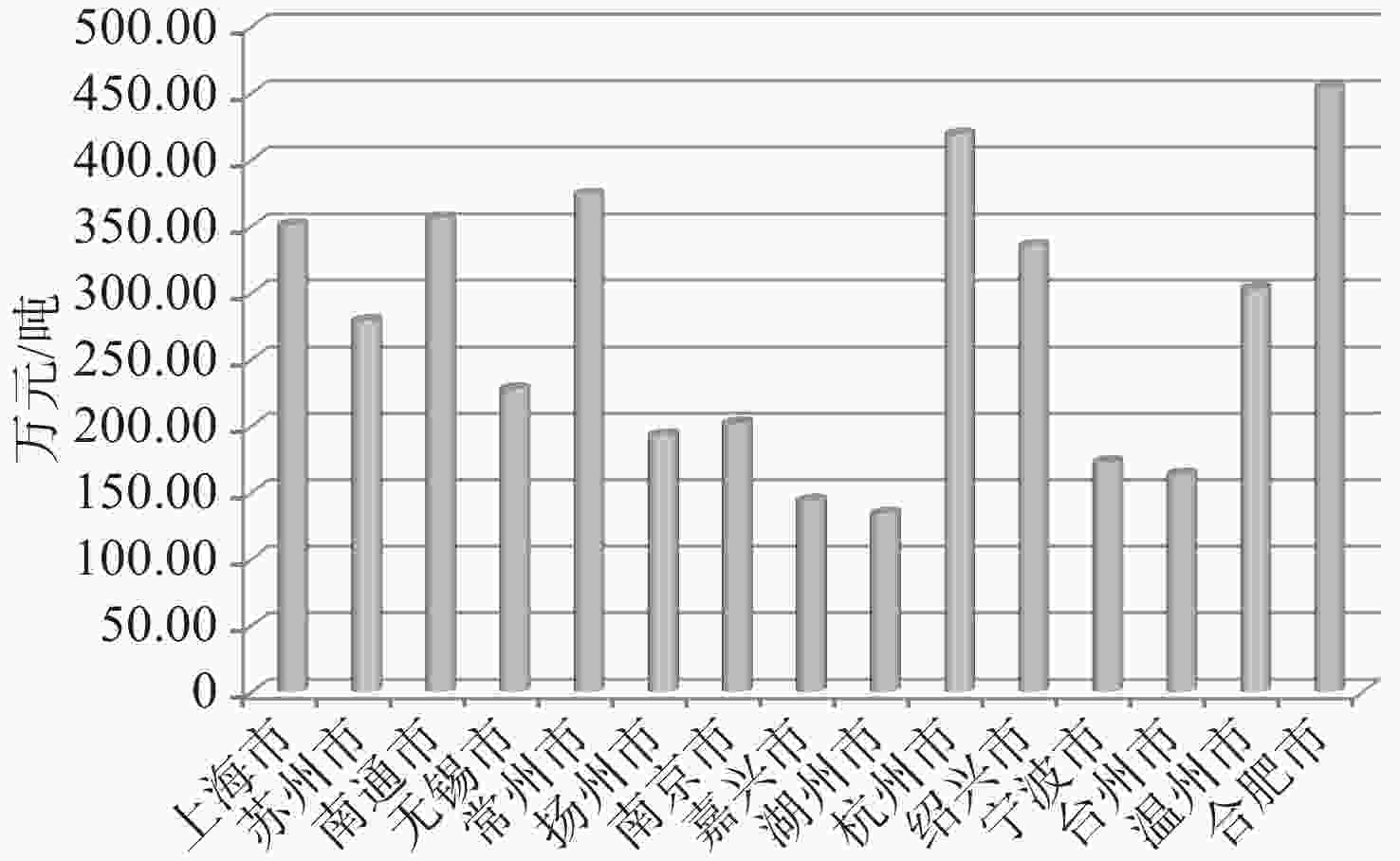

图 7 长三角区域相关城市的污染物综合影子价格情况

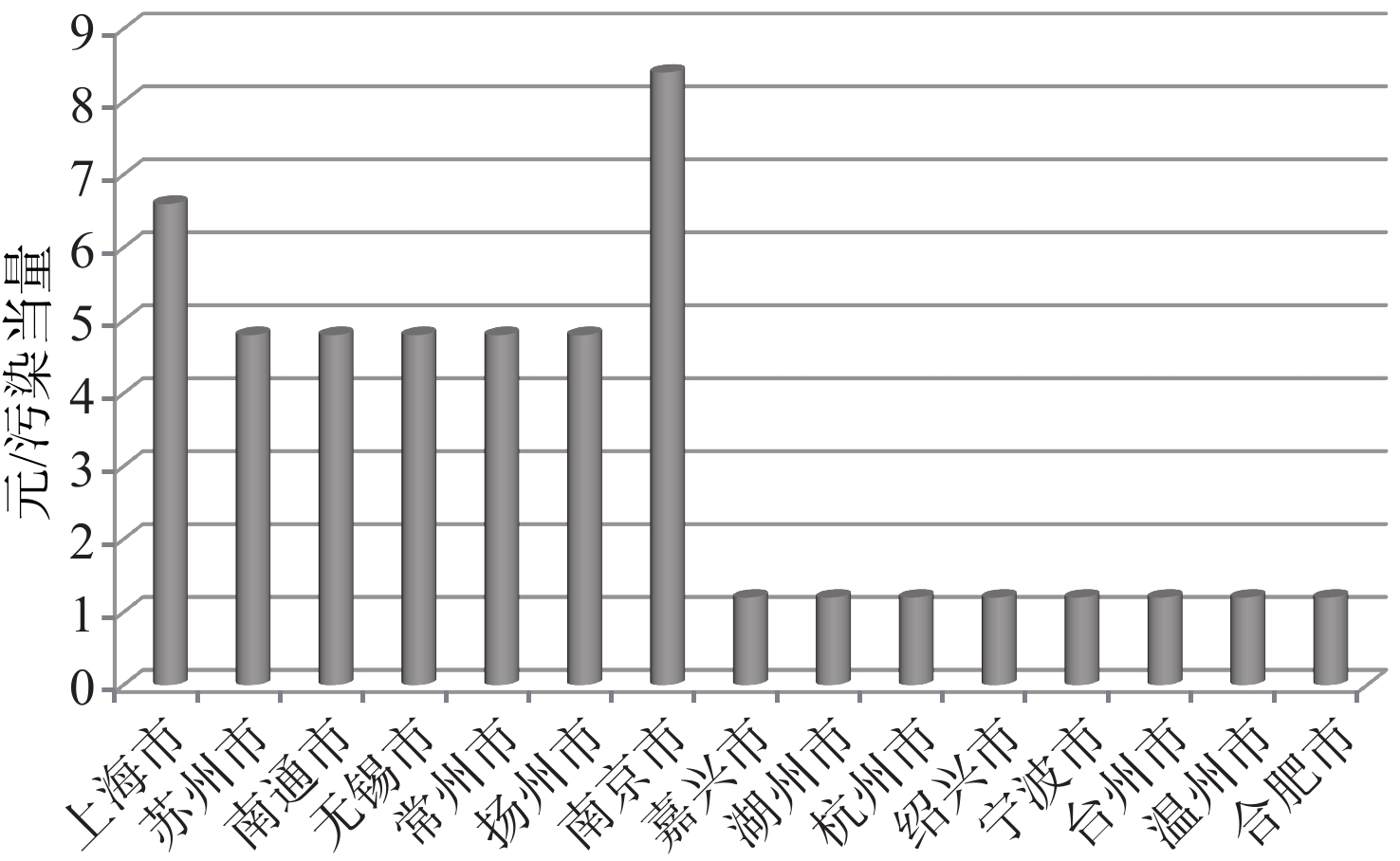

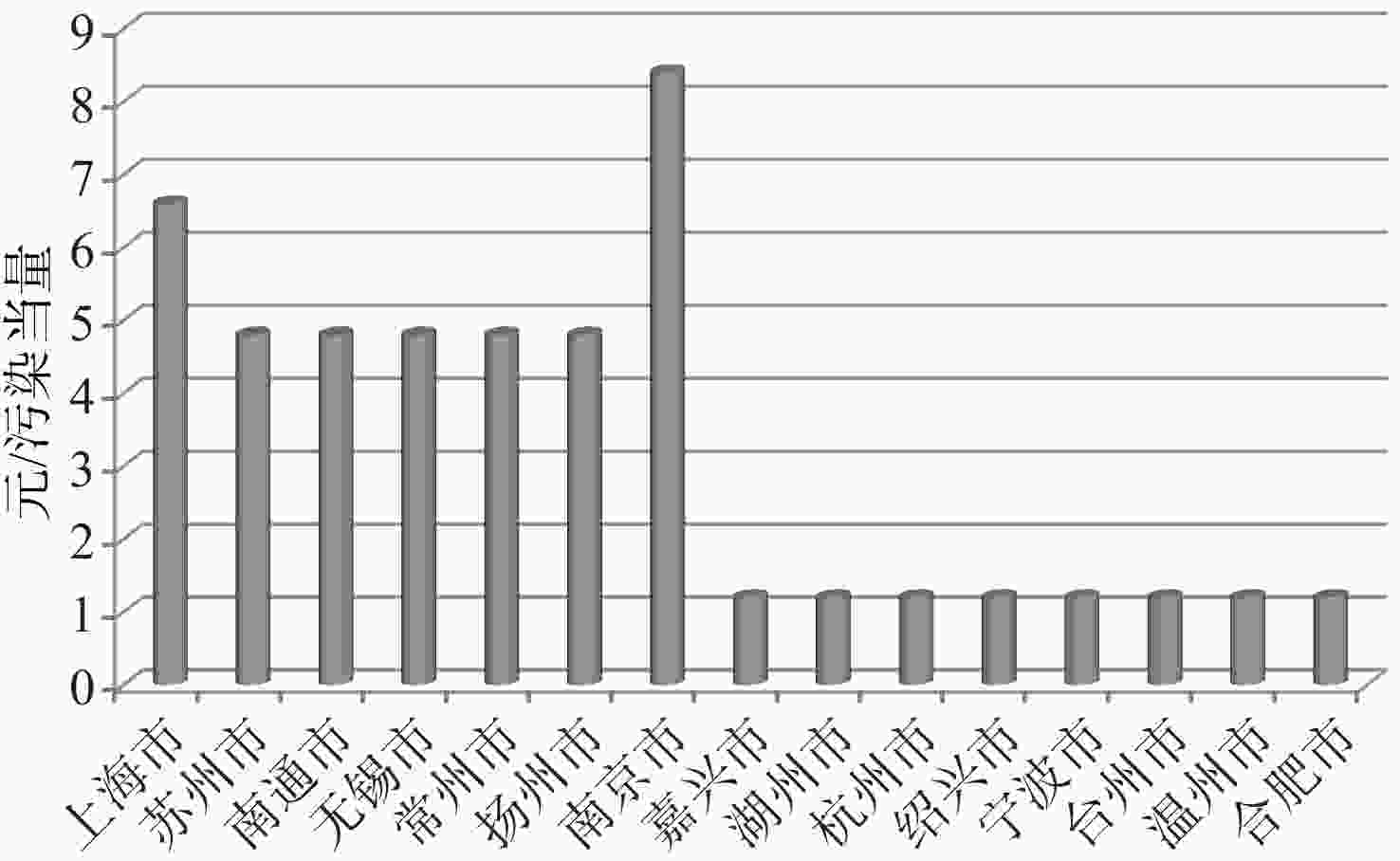

由图7可以看出,各城市间三类大气污染物的综合影子价格具有明显的差异性,最高的合肥市是最低的湖州市的3倍多,说明不同城市间雾霾治理的边际成本具有较大差异。而结合当前各城市环保税额标准(见图8)来看,两者存在较大的不一致性。例如各城市中,南京市环保税额标准最高,为每污染当量8.4元;上海市次之,平均为每污染当量6.6元;江苏省其他城市略低,为每污染当量4.8元;浙江省和安徽省城市最低,为每污染当量1.2元。但合肥市、杭州市等综合影子价格却相对最高,与它们执行最低的环保税额标准显著不符,从而,从雾霾治理边际成本的角度,合肥市、杭州市以及绍兴市和温州市等应制定相对省内其他城市更高的环保税额,从而更有利于雾霾污染的有效治理。

图 8 长三角区域相关城市的污染物综合影子价格情况

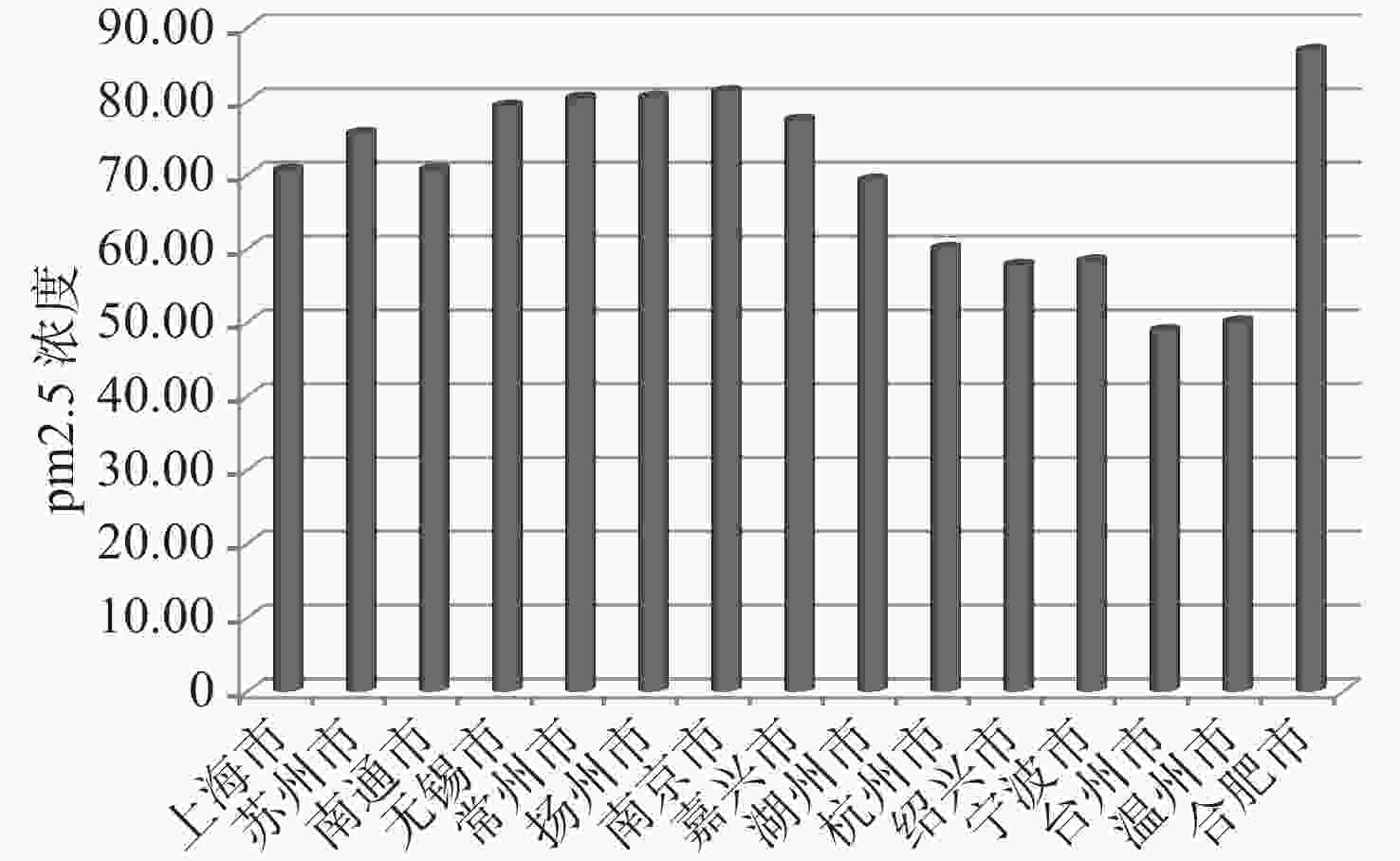

其次,整理得到十五个城市的污染程度情况,见图9。

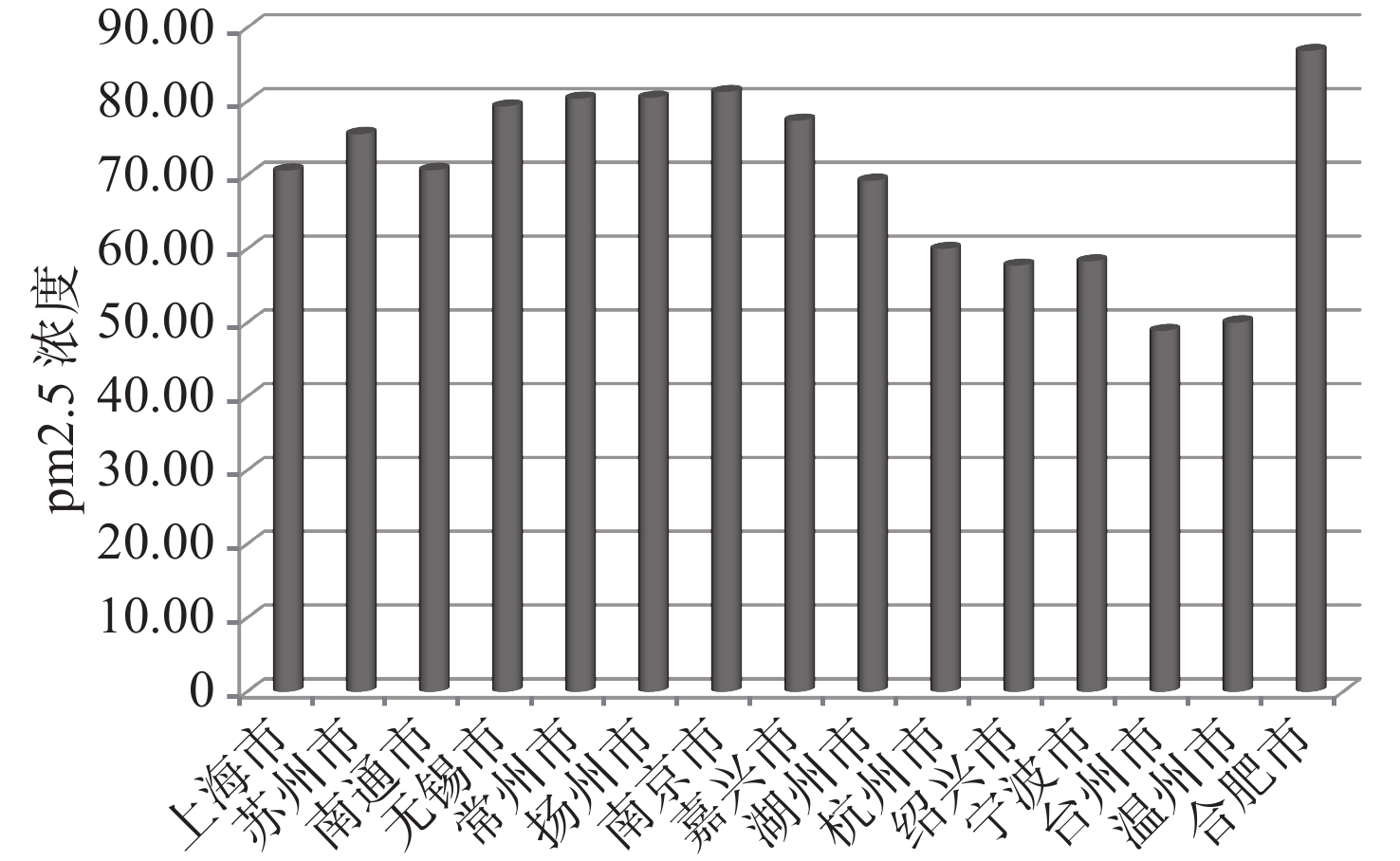

图 9 长三角区域相关城市的污染程度情况

进一步根据图9可以看出,首先,长三角区域污染程度普遍较高,大部分城市PM2.5浓度都超过了全国平均水平(65微克/立方米),更远远超过世界卫生组织的建议值,从而整体上应制定相对较高的环保税额标准,以加强雾霾治理。其次,从各城市的污染程度来看,合肥市的污染程度同样是最高的,而江苏省内各城市确实比浙江省各城市的污染程度更高,尤其是南京市、扬州市、常州市和无锡市等,而浙江省的台州市和温州市污染程度相对最低。因此,从雾霾协同治理的角度,(1)合肥市不仅应制定相对安徽省其他城市更高的环保税额标准,而且至少应该与江苏省的南京市基本相当。(2)江苏省内除南京市的其他城市,即扬州市、苏州市、无锡市和常州市,也应该提高环保税额标准,因为无论是污染程度还是污染物影子价格都与南京市基本相当,甚至更高。(3)浙江省的嘉兴市、湖州市等污染程度也相对较高,考虑到雾霾污染的空间流动性,也应制定较高的环保税额以加强污染治理㉖。(4)浙江省的台州市污染程度相对较低,且污染物影子价格也较低,从而短期内可以实施相对较低的环保税额标准,在加强污染治理的同时尽量降低对经济的影响。(5)相对而言,上海市制定的环保税额标准比较合理,与其污染程度和污染物综合影子价格相对一致。

因此,从雾霾治理的有效性、协同性和经济性的角度,长三角区域十五个城市对象的环保税制优化方案建议为:(1)合肥市与江苏省内城市都应制定与南京市环保税额标准几乎相当的环保税额,而南京市、扬州市的污染物影子价格相对较低,即在增加单位污染物排放时的边际产出也较低,在此意义上,与污染物影子影子价格较高的合肥市相比,实行同标准的环保税额可能短期内边际产出受到的影响更大。但南京市等综合经济发展水平相对更高,从而并不一定需要获得较高环保税标准的经济补偿。(2)浙江省的嘉兴市和湖州市污染物影子价格相对其相邻的上海市、苏州市、常州市和杭州市等有较大差距,例如,湖州市只有杭州市的1/3,且经济发展水平相对周边城市并不高。因此,尽管按照污染协同治理的原则,应制定与周边城市相当的环保税额标准,但因边际产出受到更大的影响,从经济协调发展的角度,应从周边城市取得一定的经济补偿。(3)按照协同治理原则,浙江省的杭州市、绍兴市、宁波市和温州市应制定与江苏省各城市和上海市相当的环保税额标准,且因污染物影子价格较高,还应考虑对嘉兴市和湖州市的环保税收转移等。(4)上海市和台州市的相对环保税额标准可不用大幅调整。

最后,为便于总结分析,将长三角区域主要城市按照污染物综合影子价格和雾霾污染程度进行简单分类,一是按照影子价格,将影子价格较大的前七个城市,称为“相对高影子价格”城市,包括合肥市、杭州市、常州市、南通市、上海市、绍兴市和温州市;将影子价格较低的剩余八个城市,称为“相对低影子价格”城市。二是按照污染程度,以全国平均水平为标准,将超过该标准的前十个城市,称为“相对高污染程度”城市,包括合肥市、南京市、扬州市、常州市、无锡市、嘉兴市、苏州市、上海市、南通市和湖州市;将污染程度较低的剩余五个城市,称为“相对低污染程度”城市。从而,总结得到基于雾霾协同治理的长三角区域环保税制初步优化方案,见表9。

城市 相对高污染程度 相对低污染程度 相对高影子价格 城市:合肥市、常州市、上海市、南通市

方案:调高环保税额标准(可参照南京市标准)城市:杭州市、绍兴市和温州市

方案:调高环保税额标准(参照相邻城市嘉兴市、湖州市的新标准)相对低影子价格 城市:南京市、扬州市、无锡市、嘉兴市、苏州市和湖州市

方案:调高环保税额标准(可参照南京市标准),但经济发展水平相对较低嘉兴市、湖州市可考虑向相邻城市通过环保税收转移等形式要求一定经济补偿城市:台州市、宁波市

方案:可保持相对较低的环保税额标准表 9 基于雾霾协同治理的长三角区域环保税制初步优化方案

根据表9,在协同治理区域内,相对高影子价格的地区为保持和加强环境治理都应制定较高的环保税额标准;而相对高污染程度的地区从生态公平的角度也应制定较高的环保税额标准,但如果污染物影子价格较低,且经济发展水平也相对较低,从区域经济协调发展角度,可要求通过环保税收转移等形式获得一定的经济补偿;而相对低污染程度低影子价格的地区,则可保持相对较低的环保税额标准。因此,环保税方案的优化不仅包括环保税额标准的调整,还应建立跨区域的雾霾等大气污染协同治理行政机构,并具备一定的环保税收转移支付权力,能够在治理效果与经济评估等的基础上,对跨区域的环保税收补偿做出决策和执行落实,从而更好地激励区域污染协同治理和经济协调发展。如长三角区域已经建立的大气污染联防联控机制,以及2018年新设的长三角区域合作办公室,也为长三角区域环保税优化方案的协调合作与实施提供了良好的基础。这些优化原则可类似拓展到其他雾霾协同治理区域。

当然,以上仅是从环保税额标准调整方向方面,考察了区域雾霾协同治理的初步优化方案,而具体的调整幅度、调整对象、协同治理范围等还需更细致地考察污染关联程度、污染数据监测、治理效果评估、经济产出影响等,这在各区域间均是不同的。同时,除环保税外,雾霾协同治理还包括环境规划协调、产业结构调整、能源结构调整、加强科技创新等多个方面,以及建立推广污染权排放交易等经济手段。因此,在协调多种雾霾治理手段的基础上,各地区优化环保税方案的进一步优化,将在中国大气污染防治的新阶段发挥重要作用。

-

2018年开始实施的环保税对于中国雾霾治理具有重要意义,但环保税开征伊始,税收方案仍需要进一步完善优化,例如,根据目前各省市公布的环保税方案,大多省份征收环保税税额遵循“税费平移”,税额标准普遍较低,那么是否能有效促进当地雾霾的治理存在疑问,而且对于具有显著空间关联效应的雾霾等大气污染,如果不能有效地促进区域间的协同治理,征收环保税对大气污染治理的效果将大打折扣。而以上问题的解决,需要系统了解各地区雾霾治理的边际成本情况。为此,本文应用基于省级和城市(包括微观工业企业数据)两个层面的数据样本,通过估计雾霾形成的主要污染源−二氧化硫、氮氧化合物和烟粉尘的影子价格,分析了中国各省市地区及主要城市的雾霾治理边际成本情况,以此评估了中国环保税制的有效性问题,以及需加强雾霾协同治理的重点区域,并以长三角区域相关城市为例,分析了基于区域协同治理的环保税制初步优化方案等。主要结论如下:

第一,环保税额标准应适度提高,尤其是氮氧化合物的环保税额标准。随着中国环境治理强度的不断加大,二氧化硫、氮氧化合物和烟粉尘等大气污染物的影子价格样本期间都呈现了大幅增长(如,氮氧化合物的平均影子价格在2011-2015年5年间便增长了2.24倍),这表明中国绿色生产率水平有了较大提升,即相对同样数量的污染排放将具产生更多的产出,从而相应的雾霾治理的边际成本也越来越高。因此,对于中国环保税制改革的启示,即环保税额标准应有所提高,不能完全遵循以前的排污费标准,否则可能导致环保税对环境治理的低效性。并且在未达到减排目标之前,还应建立适当的阶段性环保税额标准提升机制。

同时,二氧化硫、氮氧化合物和烟粉尘的影子价格,即边际减排成本差异较大。其中,氮氧化合物的影子价格远高于二氧化硫和粉烟尘的影子价格,但按照目前各省市相关污染物的环保税额,氮氧化合物的环保税额标准与二氧化硫相当,而只有烟粉尘环保税额标准的1/3。因此,如果以边际减排成本(影子价格)为标准,则氮氧化合物的影子价格严重偏低了。并且,当前大气污染的防治过程中,氮氧化物的减排幅度相对不足,未来需加大氮氧化物的减排力度。因此,氮氧化合物环保税额标准应做出相对更大幅度的提高。

第二,许多省市当前环保税额标准在促进雾霾治理方面相对缺乏有效性,且同一省内不同城市间环保税额标准也应有所差异。通过比较各省市地区的环保税额标准和大气污染物综合影子价格的相对大小,发现海南、广西、湖南、江西、浙江、甘肃、安徽、云南和福建共9个省市区的环保税额标准等级低于综合影子价格等级,即相对而言,这9个省市区的环保税方案对污染治理更缺乏有效性。因此,这些地区至少应作为全国环保税制改革优化的第一批省份,适度调高环保税额标准。再者,各城市间因生产效率和环境治理水平的差异,使得不同城市间污染排放的边际成本也差异巨大,且即使同一省内各城市间的污染减排成本也存在较大差异,如杭州市与台州市等,从而大部分城市的大气污染物的环保税额标准类似显然也不尽合理,而且即使同一省内的城市也需根据边际减排成本制定差异化的环保税额标准。

第三,从相对生态公平的视角,目前相对更需加强雾霾协同治理的重点区域,包括河北省与山西省相邻的城市区域、珠三角相关的城市区域、成渝地区相关的城市区域、陕西省中南部相关的城区区域、哈尔滨市与吉林省相邻的城区区域、辽宁中部相关的城市区域、长三角相关的城市区域和河南省及周边相关的城市区域。因为这些地区间的污染程度差异相对较大,但雾霾污染具有显著的空间关联效应,如果不加强区域协同治理,更容易出现较高污染的地区以牺牲周边环境利益作为发展本地区经济的代价,从而不利于区域间的相对生态公平。因此,同一区域相邻城市间应统一协调该区域的环保税额标准。

第四,以长三角区域十五个环境重点监测城市为例,考虑到雾霾协同治理的有效性和经济性,环保税制优化的基本原则为:在协同治理区域内,相对高影子价格的地区为保持和加强环境治理都应制定较高的环保税额标准,如合肥市、常州市、上海市、南通市、杭州市、绍兴市和温州市等。而相对高污染程度的地区从生态公平的角度也应制定较高的环保税额标准,但如果污染影子价格较低,且经济发展水平也相对较低,从区域经济协调发展角度,可要求通过环保税收转移等形式获得一定的经济补偿,如嘉兴市和湖州市等;而相对低污染程度低影子价格的地区则可保持相对较低的环保税额标准,如台州市和宁波市等。

因此,考虑到雾霾协同治理时发挥环保税的经济协调作用,环保税方案的优化不仅包括环保税额标准的调整,还应建立跨区域的雾霾等大气污染协同治理行政机构,并具备一定的环保税收转移支付权力,能够执行落实跨区域的环保税收补偿做出决策和执行落实,从而更好地激励区域污染的协同治理和经济协调发展。

本文的研究结果也一定的局限性,以上结论主要是从雾霾治理边际成本的角度研究了环保税额标准的优化问题,但影响环保税额标准的因素是多方面;同时,雾霾协同治理除了环保税的作用外,还包括环境规划协调、产业结构调整、能源结构调整、加强科技创新等多个方面,以及建立推广污染权排放交易等经济手段;且跨行政边界的环保税收补偿等,还需更细致地研究污染关联程度、环境治理效果、经济产出影响等,因此,具体的环保税额改革还应多方面考虑。但作为环境治理的重要经济手段,基于经济成本的环保税方案的进一步优化,环保税必将在中国大气污染防治的新阶段发挥重要作用。

环保税制改革与雾霾协同治理

- 网络出版日期: 2018-10-01

摘要: 环保税是雾霾等污染治理中的一大利器,但2018年最新公布的环保税方案,能否有效促进当地的雾霾污染治理及区域间的协同治理等却受到一定质疑。为此,本文通过估算雾霾的主要污染源−二氧化硫、氮氧化合物和烟粉尘的影子价格来衡量雾霾治理的边际成本,以评估分析中国现有环保税的问题及改革方向。研究发现,中国雾霾污染排放的影子价格自2005年来已持续大幅增长,从而环保税额标准不能简单地“费税平移”,应建立阶段性的提升机制;其中,氮氧化合物的环保税额标准相对二氧化硫和烟粉尘而言严重偏低,作为未来减排重点,应有较大幅度调整。海南、广西等九个省市的当前环保税额标准相对远低于对应的以上三类污染物的影子价格,不利于对当地雾霾污染的有效治理。从污染程度和污染物影子价格的角度,石家庄、太原等多个区域城市群的环保税方案也不利于加强雾霾的区域协同治理。以长三角区域为例,建议环保税制改革优化的原则为:相对高影子价格的地区都应制定较高的环保税额标准,如合肥等;其中,相对高污染程度的地区应制定较高的环保税额标准,而影子价格较低的地区则应获得适度的经济补偿,如嘉兴等;而相对低污染程度低影子价格的地区则可保持相对较低的环保税额标准,如台州等。以上研究可为中国雾霾协同治理的环保税制改革提供重要参考。

English Abstract

Reform of Environmental Tax and the Collaborative Governance of Haze

- Available Online: 2018-10-01

-

Keywords:

- shadow price /

- environmental tax /

- collaborative governance /

- haze

Abstract: Environmental protection tax is a great tool for controlling pollution such as haze. However, the latest environmental taxs’ plan announced in 2018 has been questioned as to whether it can effectively promote local haze pollution control and inter-regional collaborative governance. For this reason, the paper measures the marginal cost of smog control by estimating the shadow prices of sulfur dioxide, nitrogen oxides, and smoke dust, which are the main sources of haze, in order to analyze the problems and optimization directions of environmental taxation reform in China. The study found that the shadow price of air pollution emissions in China has continued to increase substantially since 2005, so that the environmental protection tax standard can’t be simply " tax-tax shift” and a stage-by-stage upgrade mechanism should be established.Among them, the nitrogen oxides’ environmental protection tax is relative to sulfur dioxide and Dust and dust are extremely low.And as a focus of future emission reductions, there should be substantial adjustments.